Ölpreis zeigt relative Stärke

02.10.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis zeigt weiterhin beachtliche relative Stärke. Trotz kräftig gefallener Aktienmärkte, eines festeren US-Dollar und überwiegend enttäuschender Konjunkturdaten aus den USA kann sich der WTI-Ölpreis über der Marke von 70 USD je Barrel behaupten. Wir führen dies in erster Linie auf Finanzanleger zurück. Denn zu Beginn eines Quartals kommt es häufig zu Portfolioumschichtungen. Der überraschende Ölpreisanstieg um 6% am Tag zuvor dürfte in erster Linie auf Käufe durch Fonds zum Quartalsende zurückzuführen sein, welche ihre Quartalsbilanz damit aufbessern wollten. Dadurch hat der Ölpreis das dritte Quartal mit einem leichten Plus abgeschlossen, statt erstmals seit drei Quartalen mit einem Minus.

Dennoch dürften die Rohstoffpreise und hier insbesondere der Ölpreis in den nächsten Wochen unter Druck geraten. So hat die Deutsche Bank angekündigt, den Bestand an Rohöl in ihren beiden Rohstoff-ETFs bis zum 31. Oktober um 65% zu reduzieren, um den von der CFTC gesetzten Positionsobergrenzen zu entsprechen. Dieses Beispiel könnte in den kommenden Wochen auch bei anderen Großanlegern Schule machen.

Der US-Erdgaspreis ist um 8% auf 4,45 USD je mmBtu gefallen, obwohl der Lageraufbau mit 64 Mrd. Kubikfuß in der vergangenen Woche niedriger ausgefallen ist als im Durchschnitt der vergangenen fünf Jahre. Die US-Erdgaslagerbestände haben mit 3,589 Bio. Kubikfuß ein neues Rekordhoch erreicht. Die geschätzte Kapazitätsobergrenze von 3,9 Bio. Kubikfuß dürfte zu Beginn der Heizperiode Ende Oktober wahrscheinlich nicht erreicht werden, was den Leerverkäufern ein wichtiges Argument nimmt. Wir rechnen aufgrund von Shorteindeckungen mit einer deutlichen Erholung der Erdgaspreise in den kommenden Wochen.

Edelmetalle

Der festere US-Dollar hat dazu geführt, dass der Goldpreis am Morgen wieder unter die Marke von 1.000 USD je Feinunze gefallen ist. Heute richtet sich das Interesse auf die US-Arbeitsmarktdaten. Sollte der Stellenabbau im September wie von unseren Volkswirten erwartet etwas geringer ausgefallen sein, könnte dies den Goldpreis wieder über 1.000 USD steigen lassen. Denn zuletzt bestand ein negativer Zusammenhang zwischen dem Goldpreis und der Risikoaversion.

Die russische Goldproduktion stieg in den ersten acht Monaten des laufenden Jahres nach Angaben der Vereinigung der russischen Goldindustrie um 18,5% gegenüber dem Vorjahr auf 126,4 Tonnen, was einem Anstieg um knapp 20 Tonnen entspricht. Die Minenproduktion legte um 18,4% auf 111,3 Tonnen zu. Grund für die Produktionsausweitung ist die Inbetriebnahme der Produktion zweier Goldminen in der fernöstlichen Provinz Tschukotka. Das zusätzliche Angebot dürfte aber kaum auf den Markt kommen, denn gleichzeitig hat Russland seit Jahresbeginn laut World Gold Council 49 Tonnen Gold für seine Reserven gekauft.

Industriemetalle

Die Metallpreise sind gestern im Zuge fallender Aktienmärkte und eines festeren US-Dollar auf breiter Front unter Druck geraten und bauen die Verluste heute weiter aus. Der ISM-Index für das verarbeitende Gewerbe ist im September erstmals seit acht Monaten wieder leicht gefallen, was Zweifel an der erwarteten Konjunkturerholung in den USA sähte. Zudem sind die US-Autoabsatzzahlen nach dem Auslaufen der Abwrackprämie im September um 26% gegenüber dem Vorjahr eingebrochen. Die Korrektur der Metallpreise könnte sich im Falle enttäuschender US-Arbeitsmarktdaten fortsetzen. China, welches gestern den 60. Jahrestag der Ausrufung der Volksrepublik feierte, wird noch bis Ende nächster Woche nicht am Marktgeschehen teilnehmen und damit auch keine positiven Impulse liefern.

Der weltweit zweitgrößte Nickelproduzent Vale hat bekanntgegeben, die Nickelproduktion im kanadischen Sudbury trotz des anhaltenden Streiks teilweise wieder aufzunehmen. Seit dem 13. Juli befindet sich ein Großteil der dortigen Arbeiter im Ausstand. Allerdings steht die Produktion in diesem Komplex aufgrund der schwachen Nachfrage und von Wartungsarbeiten schon seit Anfang Mai still. Nach Angaben von Vale wurden in Sudbury im vergangenen Jahr 85.300 Tonnen Nickel produziert. Die Wiederaufnahme würde das bestehende Überangebot bei Nickel weiter ausweiten. Die LME-Lagerbestände sind zwar heute um 84 Tonnen gesunken, befinden sich mit 120.828 Tonnen aber nur knapp unter dem gestern verzeichenten 14½-Jahreshoch.

Agrarrohstoffe:

Das Wetter in den nördlichen Anbaugebieten der USA hat sich seit gestern deutlich verschlechtert. Regenfälle und Temperaturen um den Gefrierpunkt bedeuten denkbar schlechte Bedingungen für den Beginn der Mais- und Sojabohnenernte. Auch für die kommenden Tage ist kühles und feuchtes Wetter angesagt, was sich negativ auf den zu erwartenden Ernteertrag auswirken dürfte. In der vergangenen Woche waren nach Angaben des US-Landwirtschaftsministeriums erst 37% der Maispflanzen und 63% der Sojabohnenpflanzen ausgereift. Die Maisernte war erst zu 6% und die Sojabohnenernte zu 5% abgeschlossen.

Die Erwartungen einer Rekordernte bei Sojabohnen und einer Beinahe-Rekordernte bei Mais könnten daher enttäuscht werden. Der Maispreis ist in den vergangenen Tagen bereits um 8% auf 3,40 USD je Scheffel gestiegen, weil hier die Ernterisiken am größten sind. Ein Anstieg über 3,50 USD ist in den kommenden Tagen nicht auszuschließen. Der Sojabohnenpreis scheint oberhalb von 9 USD je Scheffel einen Boden auszubilden. Die Ankündigung der Deutschen Bank, die Bestände an Mais und Weizen in einem ihrer Rohstoff-ETFs bis Ende Oktober zu halbieren, könnte die Preise in den kommenden Wochen allerdings belasten, wenn diesem Beispiel noch weitere Folgen.

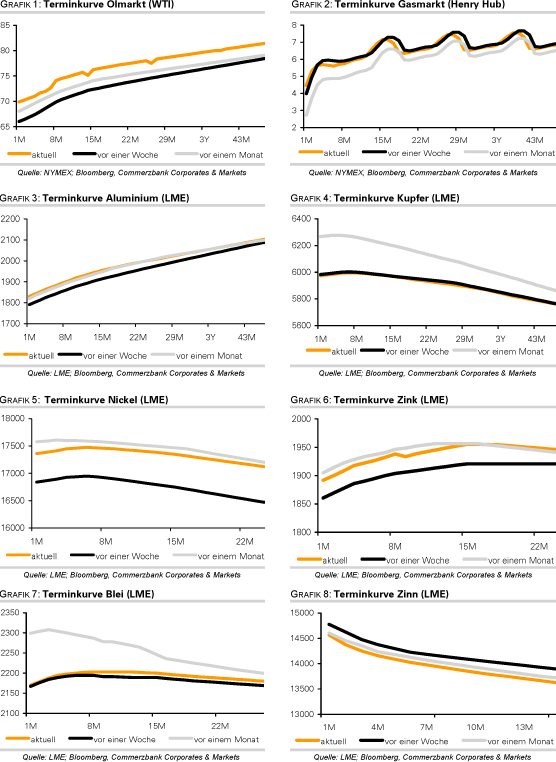

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.