Russische Ölproduktion erreicht Rekordwert

05.10.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis kann sich trotz schlechter Nachrichten weiter bei 70 USD je Barrel behaupten. So konnten die schwachen US-Arbeitsmarktdaten den Ölpreis am Freitag nur vorübergehend belasten. Ein fallender US-Dollar trug dazu bei, dass der Ölpreis die anfänglichen Verluste schnell wieder wettmachen konnte. Während die US-Arbeitsmarktdaten nur wenig Hoffnung auf eine Erholung der Ölnachfrage machen, steigt das Angebot.

Die russische Ölproduktion stieg im September erstmals überhaupt auf 10 Mio. Barrel pro Tag. Russland hat damit seine Position als derzeit weltgrößter Ölproduzent vor Saudi-Arabien weiter ausgebaut, wobei letzteres auch mit den freiwilligen Produktionsbeschränkungen der OPEC zusammenhängt. Maßgeblich für den Produktionsanstieg war die Inbetriebnahme des riesigen Vankor-Ölfeldes durch den staatlichen russischen Ölkonzern Rosneft im August. Aus Vankor sollen bis Ende des Jahres 220 Tsd. Barrel pro Tag und bis zu seinem Fördermaximum im Jahr 2014 510 Tsd. Barrel Rohöl pro Tag gefördert werden. Vorherige Befürchtungen, wonach die Ölproduktion in Russland bereits ihren Hochpunkt überschritten haben könnte, haben sich somit nicht bestätigt. Auch dürfte die Ölproduktion außerhalb der OPEC in diesem Jahr entgegen vorheriger Erwartungen nicht fallen. Es gibt somit weiterhin ausreichend Gründe, die für einen fallenden Ölpreis sprechen.

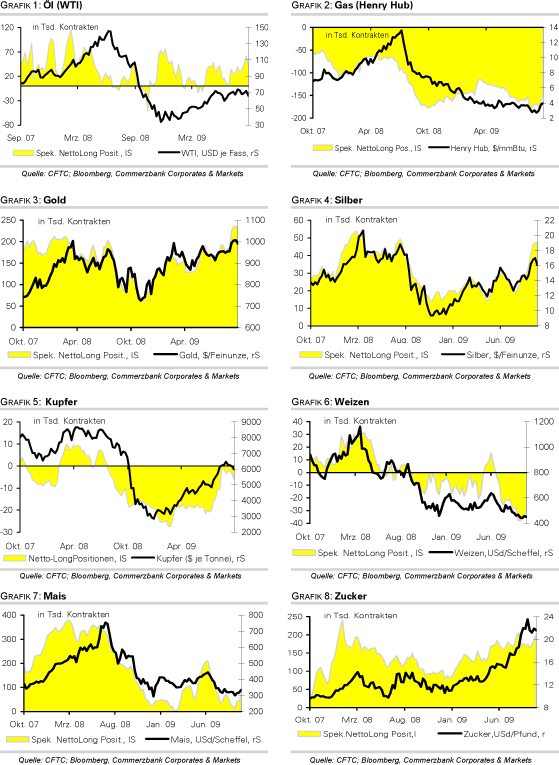

Die spekulativen Netto-Long Positionen bei WTI sanken in der Woche zum 29. September um 20 Tsd. auf 42.142 Kontrakte, dürften jedoch mit dem erneuten Preisanstieg auf 70 USD wieder aufgebaut worden sein. Der hohe Optimismus unter den kurzfristig orientierten Marktteilnehmern bleibt somit ein Risikofaktor für den Ölpreis. Bei Erdgas setzte sich der Abbau der spekulativen Netto-Short Positionen die zweite Woche in Folge fort. Diese fielen um 18 Tsd. auf 145.951 Kontrakte, den niedrigsten Stand seit Anfang Juni. Das Potenzial für weitere Positionsglattstellungen, welche den US-Erdgaspreis nach oben treiben könnten, bleibt dennoch beträchtlich.

Edelmetalle

Der Goldpreis handelt dank des schwachen US-Dollar weiter über der Marke von 1.000 USD je Feinunze. Die türkischen Goldimporte betrugen im September lediglich 1,7 Tonnen. Das ist deutlich weniger als vor einem Jahr, als 29,7 Tonnen Gold importiert wurden. Indien meldete in der vergangenen Woche dagegen deutlich höhere Goldimporte von bis zu 50 Tonnen. Dies dürfte in erster Linie mit der bevorstehenden Feiertags- und Hochzeitssaison zusammenhängen. Wie die türkischen Zahlen zeigen, ist die zugrundeliegende Schmucknachfrage weiterhin schwach. Dies bestätigen auch die im September um 40% gesunkenen Goldumsätze in Dubai. Die spekulativen Netto-Long Positionen fielen in der Woche zum 29. September zwar um 5,3 Tsd. auf 231.386 Kontrakte, liegen damit aber weiter auf einem sehr hohen Niveau. Das Risiko von Positionsglattstellungen, welche den Goldpreis belasten würden, besteht somit fort. So ging der leichte Rückgang der Netto-Long Positionen zuletzt mit einem Preisrückgang um 20 USD einher.

Industriemetalle

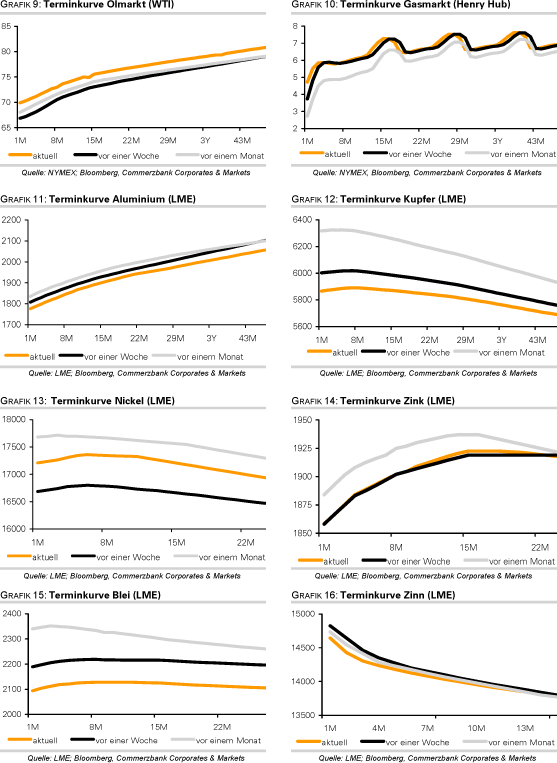

Angesichts fehlender Impulse aus China wegen der Goldenen Woche, zuletzt schwacher US-Wirtschaftsdaten, hoher Lagerbestände und ungünstiger charttechnischer Signale dürften die LME-Metallpreise diese Woche unter Druck bleiben. Wir bleiben insbesondere angesichts der nach wie vor steigenden Lagerbestände besorgt. Die Marktteilnehmer sollte der heutige Anstieg der Nickellagerbestände auf ein 14,5-Jahreshoch beunruhigen. Da vor allem die Spekulation auf eine Konjunkturerholung und die positive Stimmung am Markt für den Preisanstieg bei den Metallen ausschlaggebend waren, dürfte der Stimmungswechsel eine Preiskorrektur begünstigen.

Eine interessante Erklärung für den jüngsten Aufschwung bei Edelstahl hat MEPS gegeben, einer der führenden Informations- und Beratungsgesellschaften im Stahlsektor. Während der Wirtschaftskrise bis zum Frühjahr wurden die Lagerbestände massiv reduziert. Als die Nickelpreise in den darauffolgenden Monaten eher aus spekulativen Gründen gestiegen sind, haben die Edelstahlverbraucher dies zusammen mit der Aufstockung der geleerten Lagerbestände als Signal für den Aufschwung interpretiert und in Erwartung höherer Volumina ihre Produktionskapazitäten hochgefahren. Dies dürfte bis in das 4. Quartal anhalten. Die Nachfrage in den OECD-Ländern bleibt allerdings noch schwach. Den westlichen Produzenten dürfte es schwer fallen, die angekündigten Aufschläge durchzusetzen. In Korea hat POSCO seine Preise für Oktober um 4-4,4% gesenkt. In China ist der Preis für CRC Edelstahl laut Steelhome von der Spitze Anfang August bereits um 20% zurückgekommen.

Agrarrohstoffe

Im Vorfeld des für den 9. Oktober vorgesehenen Monatsberichts des US-Landwirtschaftsministeriums gab der Preis für Sojabohnen am Freitag um 3,6% bis auf ein 6-Monatstief von 8,80 USD je Scheffel nach. Der bisherige US-Ernterekord aus dem Jahr 2006 von 87 Mio Tonnen könnte noch weiter übertroffen werden als bislang angenommen. Hinzu kommen höher als angenommene Lagerbestände. Ganz neu ist die Erwartung einer Rekordernte bei Sojabohnen nicht, denn das US-Landwirtschaftsministerium hatte dies mit 88,3 Mio Tonnen bereits länger in seinen Schätzungen angenommen, auch wenn am Markt inzwischen noch höhere Schätzungen kursieren. Nachdem das Wetter in den letzten Wochen ausreichend warm war, schwindet offensichtlich die Angst vor witterungsbedingten Ernteausfällen in den USA. Der aus ähnlichen Gründen resultierende Preisrückgang bei Mais konnte am Morgen zur Hälfte wieder wettgemacht werden. Denn der Entwicklungsstand bei Mais hinkt deutlicher hinterher als bei Sojabohnen, womit das Risiko von Ernteausfällen größer ist. Aufschluss kann der heute zu veröffentlichende USDA-Erntefortschrittsbericht geben.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.