Positive Stimmung trotzt negativen Fundamentaldaten

09.10.2009 | Eugen Weinberg

Energie

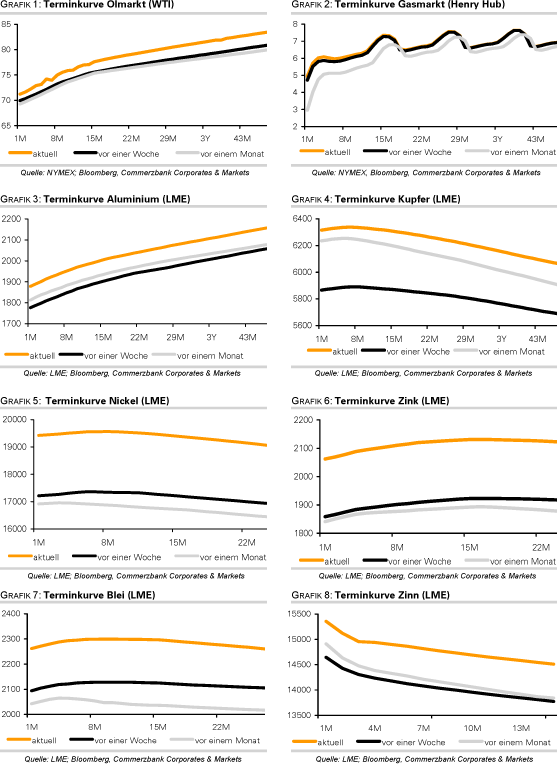

EnergieWTI-Rohöl handelt am Morgen bei 71 USD je Barrel und somit 1,5% fester als vor 24 Stunden. Der Ölpreis zeigt sich angesichts der schwachen Fundamentaldaten somit weiterhin erstaunlich robust. Preisrückgänge unter 70 USD je Barrel erweisen sich derzeit als äußerst kurzlebig. So auch gestern Nachmittag. Einem Preisrutsch bis auf 69 USD folgte umgehend ein kräftiger Anstieg um drei US-Dollar. Der Ölpreis wird derzeit stärker durch den US-Dollar als von Fundamentaldaten getrieben.

Die OPEC wird nach Angaben der Beratungsfirma Oil Movements in den vier Wochen zum 24. Oktober täglich 160 Tsd. Barrel mehr Rohöl exportieren als in den vier Wochen zuvor. In den westlichen Abnehmerländern soll es laut Oil Movement weiterhin keine Anzeichen einer Nachfragebelebung geben. Dagegen hat die Internationale Energieagentur die Prognose für die weltweite Ölnachfrage in diesem Jahr um 200 Tsd. Barrel pro Tag und im nächsten Jahr um 350 Tsd. Barrel pro Tag nach oben revidiert. Sie erwartet nun für 2009 einen Rückgang um 1,7 Mio. Barrel pro Tag und für 2010 einen Anstieg um 1,4 Mio. Barrel pro Tag.

Die US-Erdgaslagerbestände stiegen in der vergangenen Woche um 69 Mrd. Kubikfuß. Der Lageraufbau lag damit deutlich über den Erwartungen von 60 Mrd. Kubikfuß und knapp unter dem 5-Jahresdurchschnitt von 70 Mrd. Kubikfuß. Vor einigen Wochen hätten derartige Daten den US-Erdgaspreis noch massiv unter Druck gesetzt. Gestern konnte er im Anschluss der Veröffentlichung sogar über die Marke von 5 USD je mmBtu steigen. Dies deutet auf eine Stimmungswende am Gasmarkt hin, so dass der Gaspreis in den kommenden Wochen tendenziell weiter steigen sollte.

Edelmetalle

Der schwache US-Dollar ließ den Goldpreis den dritten Tag in Folge auf ein neues Rekordhoch von 1.061 USD je Feinunze klettern. Auch die anderen Edelmetalle befinden sich im Aufwind. Der Silberpreis verzeichnete bei 18 USD je Feinunze den höchsten Stand seit 15 Monaten. Palladium konnte auf ein 14-Monatshoch von 320 USD je Feinunze steigen und Platin auf 1.350 USD je Feinunze, den höchsten Stand seit Mitte September. Im Gegensatz zu Gold befinden sich die drei letztgenannten Edelmetalle aber noch deutlich unter ihren im vergangenen Jahr verzeichneten Höchstständen.

Russland wird in diesem Jahr die Goldproduktion auf 205 Tonnen steigern, was einem Anstieg um 11% gegenüber dem Vorjahr entspricht. Die Vereinigung der russischen Goldindustrie erhöhte damit die bisherige Prognose um 8%. Die Aufwärtsrevision kommt nicht überraschend, bedenkt man, dass Russland in den ersten acht Monaten bereits 126 Tonnen Gold produziert hat und damit 18,5% mehr als im Vorjahr. Die Goldproduktion in Südafrika sank dagegen im August um 2,9% gegenüber dem Vorjahr. In den ersten sieben Monaten betrug die Minenproduktion insgesamt 116 Tonnen. Seit dem Jahr 2000 hat sich die Goldproduktion im einstmals größten Produzentenland der Welt mehr als halbiert.

Industriemetalle

Der LME Industriemetallindex ist gestern begünstigt durch die steigenden Aktienmärkte, positive Alcoa-Zahlen und einen schwächeren US-Dollar um 4,2% gestiegen und befindet sich nahe dem 12-Monatshoch. Der Nickelpreis ist um 4,5% auf 19500 USD pro Tonne gestiegen. Dazu trug die positive Meinung der International Nickel Study Group (INSG) bei, die nun damit rechnet, dass die Nickelnachfrage im nächsten Jahr um knapp 12% auf 1,35 Mio. Tonnen steigen wird. Das Problem ist nur, dass die INSG einen noch stärkeren Anstieg der Produktion auf 1,44 Mio. Tonnen erwartet.

Auch in diesem Jahr dürfte sich der Nickelmarkt nach Einschätzung der INSG im Überschuss befinden. So hat Minara Resources, der zweitgrößte Nickelproduzent Australiens, heute einen Nickelproduktionsanstieg im 3. Quartal um 14% im Jahresvergleich berichtet. Angesichts der Überproduktion und der hohen LME-Lagerbestände, die sich mit 121,6 Tonnen auf dem höchsten Niveau seit März 1995 befinden, bleiben wir kurzzeitig skeptisch für Nickel gestimmt. Wir führen den Preisanstieg in erster Linie auf die Handlungen der Anleger zurück (Grafik des Tages).

Der Chef von Salzgitter, des zweitgrößten Stahlkonzerns Deutschlands, hat die Konkurrenz dafür kritisiert, dass man die Produktion bereits signifikant erhöht. Er sieht den gegenwärtigen Anstieg der Stahlnachfrage vor allem wegen der Aufstockung der Lagerbestände als temporär, nachdem diese in der ersten Jahreshälfte wegen hoher Unsicherheiten leergeräumt wurden.

Agrarrohstoffe:

Heute gibt das US-Landwirtschaftsministerium seine aktualisierten Ernteprognosen bekannt. Der Markt rechnet im Vorfeld der Veröffentlichung mit einer erneuten Aufwärtsrevision der US-Ernteschätzungen bei Mais und Sojabohnen auf 13 Mrd. bzw. 3,3 Mrd. Scheffel. Dies würde einem Anstieg um 7,5% bzw. 11% gegenüber der Ernte im Vorjahr bedeuten. Die höheren Ernteschätzungen dürften sich auch in höheren US-Lagerbestände zum Ende des Erntejahres niederschlagen. Bei Mais werden End-Lagerbestände von 1,7 Mrd. Scheffel erwartet, bei Sojabohnen 265 Mio. Scheffel. Dass die Preise zuletzt nicht mehr nachgaben, sondern sogar stiegen, könnte auf einen Stimmungswechsel hindeuten.

Bei Weizen könnte es zu einer erneuten Aufwärtsrevision der weltweiten Produktionsschätzung von derzeit 664 Mio. Tonnen kommen, nachdem die Ernte auf der Nordhalbkugel besser ausgefallen ist als erwartet. Auch in Australien werden die Prognosen weiter nach oben revidiert. Im Bundesstaat Westaustralien dürften in diesem Jahr nach Angaben der dortigen Provinzregierung bis zu 1,5 Mio. Tonnen mehr Weizen geerntet werden als im Vorjahr. Der Bundesstaat stellte im vergangenen Jahr mit 8,9 Mio. Tonnen mehr als 40% der australischen Weizenernte. Allerdings soll die Ernte im Bundesstaat Neusüdwales aufgrund von Trockenheit um bis zu 1 Mio. Tonnen niedriger ausfallen. Australien ist der viertgrößte Weizenexporteur weltweit.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.