Abermals neue Hochs bei Öl und Industriemetallen

22.10.2009 | Eugen Weinberg

Energie

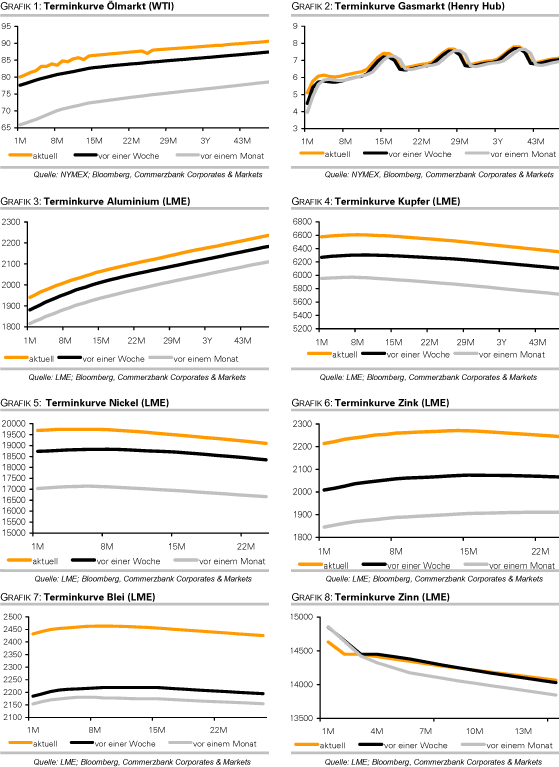

EnergieDer Nachrichtenwert der US Lagerbestandsdaten war zwar begrenzt, dennoch waren sie am Ölmarkt der willkommene Anlass, die Marke von 80 US Dollar je Barrel zu durchbrechen, zumal auch der US Dollar gestern die psychologisch wichtige Marke von 1,50 in EUR-USD geknackt hat. Der WTI-Ölpreis notierte am Abend bei 82 USD je Barrel und markierte damit ein neues Jahreshoch. Dabei gingen die entscheidende Impulse weniger von den Rohölvorräten aus, die mit einer Zunahme von 1,3 Mio Barrel gegenüber Vorwoche nur geringfügig schwächer gestiegen sind als erwartet, sondern vielmehr von der Entwicklung der Benzinvorräte: Sie waren trotz leicht gestiegener Kapazitätsauslastung der Raffinerien überraschend stark um 2,2 Mio Barrel gefallen und wurden damit von vielen als Indiz für eine Belebung der Nachfrage angesehen wurden. Tatsächlich ist aber die (implizite) Nachfrage nach Benzin gefallen. Auch die Entwicklung der Destillate war kein Preistreiber: sie sanken in der Woche zum 16.Oktober mit 800 Tsd Barrel gegenüber Vorwoche weniger als erwartet. Ohnehin sind die Destillatevorräte nach wie vor reichlich.

Gestern äußerte Bart Chilton, Kommissionsmitglied der CFTC, die Einschätzung, dass der Öffentlichkeit Ende November ein Vorschlag zu den Positionslimitierungen an den Energiemärkten präsentiert würde. Gleichzeitig wies er darauf hin, dass man die Grenzen eher großzügig setzen würde, um deren Wirkung auf den Markt abschätzen zu können. Gary Gensler, Chef der CFTC, deutete an anderer Stelle an, dass man hinsichtlich der Ausnahmeregelungen beim Clearing für Endverbraucher restriktiv sein wolle.

Wir sehen in der angestrebten Regulierung einen Auslöser dafür, dass sich der Fokus am Ölmarkt künftig wieder in Richtung fundamentaler Situation verschiebt. Damit birgt die jüngste Rallye am Ölmarkt Rückschlagspotenzial, da sie vor allem auf externen Impulsen beruht. Denn angesichts frei verfügbarer Kapazitäten der OPEC von gut 6 Mio Barrel pro Tag erachten wir ein Ölpreisniveau von 80 USD je Barrel als fundamental nicht gerechtfertigt.

Edelmetalle

Der Goldpreis konnte gestern von dem schwachen US Dollar nur kurzzeitig profitieren. Er zieht zwischenzeitlich auf 1065 USD je Feinunze an, gibt aber im weiteren Handel wieder 10 USD ab. Der Präsident der "Indian Bullion Market Association" sprach von schwachen Umätzen im Rahmen der indischen Feiertagssaison und rechnet im vierten Quatal nur noch mit indischen Importen von 50 Tonnen.

Für eine Belebung der Nachfrage müsse der Goldpreis auf 900 bis 950 USD fallen. Wir sehen in der schwachen physischen Nachfrage einen entscheidenden Grund für das Korrekturpotenzial, zumal auch die Investmentnachfrage schwächelt. Nachdem die Goldbestände des weltgrößten Gold-ETF, SPDR Gold Trust, seit 7. Oktober stagniert hatten, wurde gestern sogar ein wenngleich kleiner Abfluss von 1,2 Tonnen gemeldet.

Industriemetalle

Die Metallpreise werden vom allgemeinen Aufwind mitgezogen und der Index der Londoner Metallbörse bricht deutlich aus der seit Anfang August geltenden Handelsspanne aus. Unterstützung gibt das starke Wachstum in China im dritten Quartal, welches u.a. durch metallintensive Bauinvestitionen getragen ist. Uns stimmen jedoch die ebenfalls gemeldeten starken Produktionsanstiege bei den Industriemetallen skeptisch, weil sie die Gefahr von Überproduktion bergen: so ist die Aluminiumproduktion in China im September um 7,6% gegenüber Vormonat gestiegen und liegt mit 1,2 Mio Tonnen 5,6% höher als im Vorjahr. Damit dürfte in China soviel Aluminium produziert worden sein wie nie in einem Monat zuvor.

Auch die Kupferproduktion ist in China stark hochgefahren worden: sie übersteigt im September das Vormonatsniveau um 8,2% und liegt mit 394,8 Tsd Tonnen gut 20% über Vorjahr. Kräftig gestiegen ist auch die Nickelproduktion. Sie lag in den ersten neun Monaten des laufenden Jahres 16% über Vorjahr. Dabei ist allerdings zu berücksichtigen, dass China bei Nickel auf der Angebotsseite mit knapp einem Anteil von 13% an der globalen Produktion weniger bedeutend ist als am Kupfermarkt (16%) bzw. am Aluminummarkt (33%). Für Nickel ist aber noch bedeutend, dass das brasilianische Bergbauunternehmen Vale in der Goro Nickelmine die Produktion aufnehmen wird. Für das kommende Jahr rechnet man mit einer Minenrproduktion von 20 Tsd. Tonnen. Längerfristig wird eine jährliche Kapazität von 60 Tsd. Tonnen angestrebt.

Agrarrohstoffe

Kakao kletterte gestern in New York zwischenzeitlich auf 3387 USD je Tonne und markierte damit ein 29-Jahreshoch. Neben dem schwachen Dollar profitierte der Kakaopreis von Streikmeldungen für die Elfenbeinküste; jüngste Schätzungen einer möglichen Rekordernte in Ghana, dem zweitgrößten Produzentenland nach der Elfenbeinküste, dürften die Rallye allerdings bremsen.

Die Preise für Baumwolle sind seit Anfang Oktober von 60 US-Cents auf über 67 US-Cents je Pfund gestiegen. In seinem monatlichen Bericht hatte das US-Landwirtschaftsministerium die Erwartung für die US-Produktion im Vermarktungsjahr 2009/10 aufgrund übermäßigen Regens in wichtigen Anbaugebieten um 440.000 Ballen auf 13 Mio Ballen zurückgenommen. Der letzte Erntefortschrittsbericht des Ministriums hat zudem gezeigt, dass bisher erst 15% der Ernte eingebracht sind, während es im Durchschnitt der letzten fünf Jahre zu diesem Zeitpunkt bereits 35% waren. Auch die Schätzung für die chinesische Produktion an Baumwolle wurde um 1 Mio Ballen reduziert. Damit wurden die Erwartungen für die Produktion sowohl im weltgrößten Exportland USA als auch im weltgrößten Importland China deutlich nach unten korrigiert.

Auch wenn die Notierungen für Baumwolle in den nächsten Wochen wieder etwas nachgeben können, rechnen wir mittelfristig mit weiter steigenden Preisen für Baumwolle und erwarten bis Ende nächsten Jahres einen Anstieg auf 75 US-Cents je Pfund.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.