OPEC denkt über Produktionsausweitung nach

23.10.2009 | Eugen Weinberg

Energie

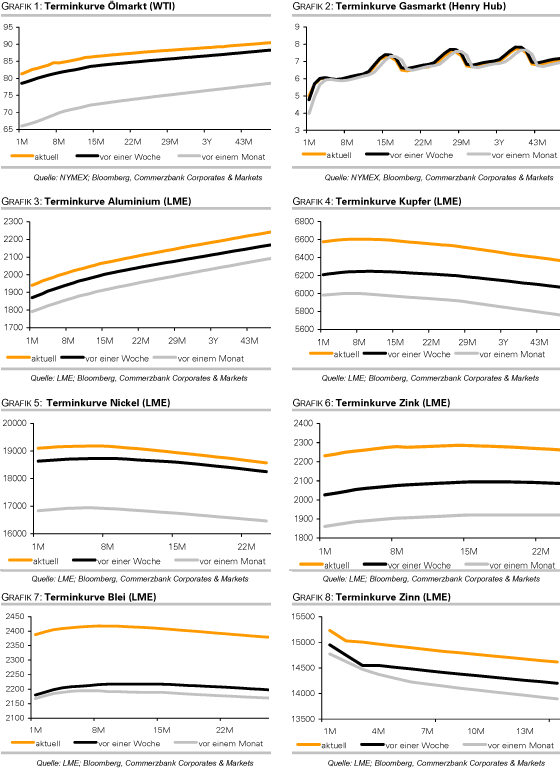

EnergieDer Ölpreis notiert weiter in der Nähe des Jahreshochs von 82 USD je Barrel. Angesichts der positiven Marktstimmung, fortgesetzten Kursgewinnen an den Aktienmärkten und des schwachen US-Dollar ist in den kommenden Tagen ein weiterer Preisanstieg wahrscheinlich, zumal die CFTC wahrscheinlich erst frühestens Ende November konkrete Maßnahmen zur Eindämmung der Spekulation der Öffentlichkeit vorstellen wird. Der Ölpreis hat mittlerweile ein Niveau erreicht, dass die OPEC offensichtlich über eine mögliche Ausweitung der Fördermenge nachdenken lässt. Dies stellte zumindest OPEC-Generalsekretär El-Badri für den Fall in Aussicht, dass die Preise hoch bleiben und die Lagerbestände auf ein normales Niveau zurückfallen. Letzteres ist noch nicht der Fall und unterstreicht das Dilemma der OPEC.

Einerseits rechtfertigen die Fundamentaldaten noch keine Produktionsausweitung. Andererseits droht bei einem fortgesetzten Preisanstieg die erhoffte Erholung der Ölnachfrage Schaden zu nehmen. Doch auch ohne offiziellen Beschluss weiten die OPEC-Mitglieder die Produktion wieder aus. Laut dem Beratungsunternehmen Oil Movements steigen die OPEC-Lieferungen in den vier Wochen zum 7. November um 0,4% gegenüber den vier Wochen zuvor auf 22,69 Mio. Barrel pro Tag. Die Diskrepanz zwischen dem tatsächlichen und dem fundamental gerechtfertigten Ölpreisniveau wird immer größer.

Obwohl die US-Erdgaslagerbestände in der vergangenen Woche nur um 18 Mrd. Kubikfuß gestiegen sind und damit deutlich weniger als der 5-Jahresdurchschnitt von 59 Mrd. Kubikfuß, ist der US-Erdgaspreis gestern um 3% auf 4,95 USD je mmBtu gefallen. Offensichtlich wurde der geringe Lageraufbau dahingehend interpretiert, dass die Kapazitätsgrenze einiger Erdgasspeicher erreicht ist. Die Lagerbestände liegen mit 3,734 Billionen Kubikfuß auf einem Rekordhoch. Die maximale Speicherkapazität wird auf 3,9 Bio. Kubikfuß geschätzt.

Edelmetalle

Gold tut sich seit Tagen schwer, das Rekordhoch von 1.070 USD je Feinunze zu erreichen. Dies ist ein Zeichen relativer Schwäche, bedenkt man, dass der US-Dollar weiter unter Druck steht und die Rohstoffpreise auf breiter Front zulegen. Seit zwei Wochen bewegt sich Gold in einer Handelsspanne von 1.040 bis 1.070 USD, wobei die Schwankungsbreite zuletzt noch enger geworden ist. Dies spricht für einen Ausbruch in den kommenden Tagen. Unseres Erachtens überwiegen dabei eher die Abwärtsrisiken.

So kommen von der Investmentnachfrage seit etwa zwei Wochen keine nennenswerten Impulse mehr. In Indien dürfte nach dem Ende der Feiertagssaison die physische Nachfrage deutlich nachlassen. Laut World Gold Council betrug der Goldumsatz in der Feiertagswoche vom 12.-19. Oktober immerhin 56 Tonnen. Mit einer anziehenden Nachfrage ist wohl erst wieder bei niedrigeren Preisen zu rechnen. Die Türkei rechnet in diesem Jahr laut Istanbuler Goldbörse aufgrund der hohen Preise nur noch mit Goldimporten von weniger als 50 Tonnen, was einem historischen Tief entspricht. Im Jahr 2008 importierte der zweitgrößte Schmuckhersteller der Welt immerhin noch 166 Tonnen Gold.

Industriemetalle

Der Kupferpreis steigt am Morgen auf knapp 6.700 USD je Tonne, den höchsten Stand seit über einem Jahr. Für weiteren Preisauftrieb dürften die aktuellen Lagerdaten aus China sorgen. Diese zeigen in der abgelaufenen Woche einen überraschenden Rückgang der Lagerbestände um 4,2 Tsd. Tonnen. Angesichts der positiven Preisdifferenz zwischen den Preisen an der SHFE und dem Spotmarkt war in dieser Woche eigentlich mit einem Lageraufbau gerechnet worden. Allerdings sind die Lagerhäuser in Shanghai mit knapp 96 Tsd. Tonnen noch immer reichlich gefüllt. Die LME-Lagerbestände steigen dagegen heute um weitere 3 Tsd. auf 367 Tsd. Tonnen, den höchsten Stand seit fünf Monaten.

Diese Daten unterstreichen, dass trotz einiger Angebotsrisiken wie dem Streik in der Spence-Kupfermine in Chile und dem Produktionsausfall in der Olympic Dam Kupfermine in Australien derzeit keine Knappheit am Kupfermarkt besteht, welche den Preisanstieg fundamental erklären kann. Vielmehr sind es weiche Faktoren wie der Rückgang des US-Dollar, steigende Aktienmärkte und die Erwartung einer Konjunkturbelebung in den kommenden Monaten, welche dem Kupferpreis Auftrieb geben. So ist es kein Zufall, dass mit Zink und Nickel zwei andere Industriemetalle deutlich zulegen können, welche ebenfalls als Profiteure einer bevorstehenden Konjunkturerholung gelten. Zink steigt aktuell auf knapp 2.300 USD je Tonne. Das ist der höchste Stand seit 17 Monaten. Nickel nähert sich wieder der Marke von 20.000 USD je Tonne, ein Niveau, welches zuletzt im August verzeichnet wurde.

Agrarrohstoffe

Das anhaltend schlechte Wetter gibt den Getreidepreisen weiter kräftig Auftrieb. Mais und Weizen steigen auf 4-Monatshochs von 4,10 bzw. 5,60 USD je Scheffel. Sojabohnen notieren mittlerweile bei 10,20 USD je Scheffel, den höchsten Stand seit Anfang September. Für die nächsten Tage sagen die Meteorologen für den Mittleren Westen der USA weiterhin stürmisches und regnerisches Wetter voraus. Es spricht somit vieles für eine Fortsetzung des Aufwärtstrends. Derzeit erwartet das US-Landwirtschaftsministerium eine Beinahe-Rekordernte bei Mais von 13,02 Mrd. Scheffel und eine Rekordernte bei Sojabohnen von 3,25 Mrd. Scheffel. Diese Prognosen werden sich kaum mehr halten lassen.

Bei Weizen kommt es aufgrund des schlechten Wetters zu Verzögerungen bei der Aussaat von Winterweizen, was sich bei weiteren Verzögerungen in einer geringeren Anbaufläche niederschlagen könnte. Zudem scheint sich der schwache US-Dollar positiv auf die Weizennachfrage niederzuschlagen. Die US-Exporte stiegen im Durchschnitt der vergangenen vier Wochen auf 590 Tsd. Tonnen. Das ist das höchste Exportvolumen seit über einem Jahr.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.