China importiert mehr Rohöl und Kupfer

26.10.2009 | Eugen Weinberg

Energie

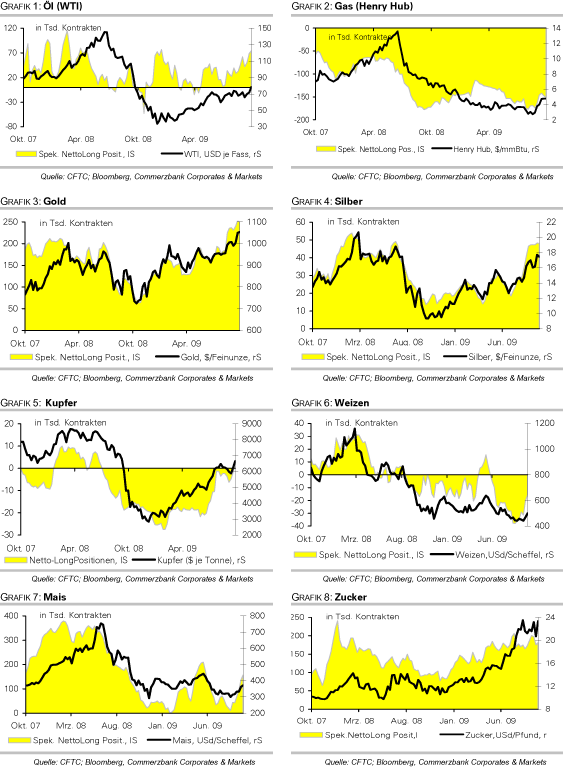

EnergieDer WTI-Ölpreis ist zu Beginn der neuen Handelswoche unter 80 USD je Barrel gefallen. Die am Freitag schwächeren Aktienmärkte und ein am Wochenende von den Rebellen in Nigeria geschlossener Waffenstillstand sorgen für Gewinnmitnahmen unter den kurzfristig orientierten Marktteilnehmern. Diese haben den vorherige Ölpreisanstieg auf ein Jahreshoch von 82 USD zu großen Teilen ausgelöst. Die spekulativen Netto-Long Positionen bei WTI stiegen in der Woche zum 20. Oktober auf 74,4 Tsd. Kontrakte, den höchsten Stand seit Anfang Januar. Dennoch ist es zu früh, von einer Trendwende zu sprechen. Preisrückgänge könnten wie in den vergangenen Wochen auch als Kaufgelegenheit erachtet werden.

Maßgeblich bleiben vorerst die Entwicklungen an den Aktien- und Devisenmärkten. Es gibt weiterhin Spekulationen, die OPEC könnte auf ihrer Sitzung im Dezember beschließen, die Produktionsmenge auszuweiten. Der derzeitige OPEC-Präsident de Vasconcelos stellte eine Produktionsausweitung in Aussicht, wenn der Ölpreis auf 100 USD steigt. Impulse für die Nachfrage kommen derzeit vor allem aus China, welches im September nach Angaben der Zollbehörde 17,2 Mio. Tonnen Öl importiert hat und damit 15% mehr als im Vorjahr. Die implizite Ölnachfrage, d.h. die Summe aus Nettoimporten und Produktion von Rohöl und Ölprodukten, lag im September nach Reuters-Angaben 12,5% über dem Vorjahresniveau.

Allerdings importiert China derzeit deutlich mehr Rohöl als für den eigenen Bedarf benötigt wird. Die Benzinexporte lagen im September 153% über dem Vorjahr. In den ersten neun Monaten übertrafen die Benzinexporte das Vorjahresniveau um 143%. Die Dieselexporte haben sich im selben Zeitraum sogar verzehnfacht. Zwar ist China traditionell Nettoexporteur von Ölprodukten. Dennoch verdeutlichen die Zahlen, dass die hohen Rohölimporte nicht zwingend auf eine entsprechend hohe inländische Nachfrage schließen lassen.

Edelmetalle

Bei Gold haben sich die Netto-Long Positionen der spekulativen Marktteilnehmer in der Woche zum 20. Oktober ausgehend vom Rekordhoch der Vorwoche leicht reduziert. Noch immer liegen sie aber mit über 250.000 Kontrakten auf einem sehr hohen Niveau. Allerdings ist zu beobachten, dass auch die Short Positionen seit drei Wochen in Folge gestiegen sind, was einen Hinweis darauf gibt, dass ein zunehmender Teil der Akteure den hohen Goldpreis für nicht dauerhaft haltbar erachtet. Sollte diese Stimmung in den kommenden Wochen mehr und mehr Marktteilnehmer erfassen, könnte dies den Goldpreis erheblich unter Druck setzen. Hierbei ist wichtig zu bedenken, dass der Anstieg des Goldpreises in den letzten Wochen vor allem der Schwäche des US-Dollar geschuldet war. Sollte der Dollar nicht weiter nachgeben, würde ein wichtiger preistreibender Faktor für den Goldpreis entfallen, nachdem sich bereits die physische Nachfrage angesichts der hohen Preise und der abgelaufenen Festsaison in Indien merklich abgeschwächt hat und die Gold-ETFs zuletzt keine nennenswerten Zuflüsse mehr verzeichneten. Wir sehen nach wie vor das Risiko einer Preiskorrektur.

Industriemetalle

Der Kupferpreis kann am Morgen auf ein 13-Monatshoch von mehr als 6.700 USD je Tonne steigen. Kupfer profitiert dabei von den Importdaten aus China. Demnach stiegen die chinesischen Einfuhren an raffiniertem Kupfer im September um 29% gegenüber dem Vormonat auf 283 Tsd. Tonnen. Zwar sind diese Nachrichten nicht wirklich überraschend, nachdem schon die chinesischen Importe an Rohkupfer um 23% gestiegen waren. Dennoch geben sie den Spekulanten Anlass, den Kupferpreis weiter nach oben zu treiben. Die Lohnverhandlungen in der Spence Kupfermine von BHP Billiton in Chile sind zudem ergebnislos abgebrochen worden. Der dortige Streik geht somit in seine dritte Woche.

Aufschlussreich ist ein Blick auf die Daten zur Marktpositionierung. Die kurzfristig orientierten Anleger setzen erstmals seit 15 Monaten per Saldo wieder auf steigende Kupferpreise. In der Woche zum 20. Oktober beliefen sich die spekulativen Netto-Long Positionen auf 1.685 Kontrakte. In der Woche zuvor hatten noch Netto-Short Positionen in Höhe von 1.829 Kontrakten bestanden. Die spekulativen Longpositionen liegen mittlerweile sogar auf dem höchsten Stand seit Januar 2006. Dies bestätigt uns in der Auffassung, dass der letzte Preisanstieg bei Kupfer in erster Linie spekulativ getrieben war und sich Rückschlagspotenzial aufbaut. Dies wird sich aber erst entfalten, wenn sich die Stimmung an den Märkten einzutrüben beginnt.

Agrarrohstoffe

Die am Freitagabend veröffentlichten CFTC-Daten zur Marktpositionierung zeigen, dass die nicht-kommerziellen Marktteilnehmer in der Woche zum 20. Oktober ihre spekulativen Netto-Long Positionen bei Mais und Sojabohnen deutlich ausgebaut haben. Tatsächlich scheint sich immer mehr zu bewahrheiten, dass das nasse und kalte Wetter in wichtigen Anbaugebieten der USA die eigentlich sehr guten Ernten an Mais und Sojabohnen erheblich beeinträchtigt. Im Mittleren Westen wird auch für die nächsten Tage nicht mit einer nennenswerten Wetterbesserung gerechnet. Betroffen ist auch das Mississippi Delta, das normalerweise seine Sojabohnenernte recht früh zur Verfügung stellen kann und damit dazu beiträgt, dass Lager aufgefüllt und Exportverpflichtungen zu Beginn der Erntesaison eingehalten werden können.

Der schleppende Ernteverlauf ist auch ein Grund dafür, dass die Schätzungen des chinesischen Handelsministeriums für die Sojaimporte Chinas, die fast ausschließlich aus den USA stammen, im Oktober und November mit erwarteten 2,13 bzw. 2,34 Mio Tonnen auf vergleichsweise niedrigem Niveau liegen. Der Preisanstieg bei Weizen war zuletzt vor allem auf die Eindeckung von Leerverkäufen zurückzuführen. Die spekulativen Netto-Short Positionen fielen in der vergangenen Woche auf den niedrigsten Stand seit Ende Juni und haben sich damit innerhalb von zwei Wochen halbiert.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.