Rohstoffmärkte: Stimmungswechsel

29.10.2009 | Eugen Weinberg

Energie

EnergieDie Stimmung an den Rohstoffmärkten hat sich in den vergangenen Tagen spürbar eingetrübt. Der WTI-Ölpreis ist am Morgen auf 77 USD je Barrel gefallen, den niedrigsten Stand seit Mitte Oktober. Vom in der vergangenen Woche verzeichneten Jahreshoch hat der Ölpreis somit 5 USD abgegeben. Als Belastung erwiesen sich die gestern vom US-Energieministerium veröffentlichten Lagerdaten für die vergangene Woche. Diese wiesen zwar einen geringer als erwarteten Anstieg der Rohölvorräte um 800 Tsd. Barrel aus. Allerdings hatte der API-Bericht vom Vortag einen deutlichen Lagerabbau ausgewiesen, so dass die Zahl mit Enttäuschung aufgenommen wurde.

Die höheren Importe wurden durch eine gestiegene Nachfrage und Auslastung der Raffinerien größtenteils ausgeglichen. Die gestiegene Benzinproduktion machte sich in den Benzinlagerbeständen bemerkbar. Diese verzeichneten einen überraschend kräftigen Anstieg um 1,6 Mio. Barrel. Die Destillatebestände fielen dagegen um 2,1 Mio. Barrel und damit doppelt so stark wie erwartet. Dass sich der Markt im Gegensatz zu den vorherigen Wochen auf die negativen Aspekte des Berichts fokussierte, kann als Indiz einer Stimmungswende am Ölmarkt gelten. Der Ölpreis dürfte daher weiter nachgeben. Als nächstes Korrekturziel kann die Marke von 75 USD gelten, das ehemalige Hoch der bis Mitte Oktober gültigen Handelsspanne. Die hohe Preisvolatilität der vergangenen Monate hat der Reputation von WTI als Benchmark für den weltweiten Ölhandel offensichtlich geschadet.

Der staatliche saudische Ölkonzern Aramco beabsichtigt, ab Januar WTI als Benchmark für die Preisbildung seiner US-Abnehmer zu ersetzen und stattdessen einen vom Ölinformationsdienst Argus Media berechneten Index zu verwenden, der saures Öl aus dem Golf von Mexiko als Berechnungsgrundlage hat. Die NYMEX plant deshalb, einen Futures-Kontrakt auf diesen Index aufzulegen.

Edelmetalle

Der Goldpreis hat seine Korrektur der vergangenen Tage fortgesetzt und ist am Morgen auf ein 3-Wochentief von 1.026 USD je Feinunze gefallen. War es der schwache US-Dollar, welcher den Goldpreis bis Mitte Oktober auf ein Allzeithoch von 1.070 USD getrieben hat, so ist es nun die Erholung der US-Währung, welche den Goldpreis unter Druck setzt und die kurzfristig orientierten Marktteilnehmer zu Gewinnmitnahmen veranlasst. Aber auch die mittel- bis langfristig orientierten Anleger zeigen Gold derzeit die kalte Schulter.

Die Goldbestände von SPDR Gold Trust fielen gestern den dritten Tag in Folge um 1,2 Tonnen auf 1.104,4 Tonnen. Eine derartige Durststrecke gab es zuletzt Anfang August. Die österreichische Münzanstalt rechnet offensichtlich damit, dass die Nachfrage der Investoren nach Goldmünzen ebenfalls nachlässt. Aus diesem Grund plant man, die Produktion von Wiener Philharmoniker Goldmünzen um 32% auf 650 Tsd. Unzen zu reduzieren. Die weltweite Münznachfrage war zuletzt sprunghaft gestiegen. Laut World Gold Council hatte sie sich in den zwölf Monaten bis Juni 2009 im Jahresvergleich auf 260 Tonnen (8,3 Mio. Unzen) mehr als verdoppelt.

Industriemetalle

Auch an den Metallmärkten haben die Preise gestern deutlich nachgegeben: Zink verbuchte nach der Rallye der letzten vier Wochen die stärksten Verluste und gab über 5% nach. Vor allem die im September überraschend gefallenen Hausverkäufe in den USA belasteten, denn gut 40% des Zinkverbrauchs entfällt letztlich auf den Bausektor und die Vereingten Staaten sind mit einem Anteil von knapp 9% am globalen Zinkverbrauch nach China der zweitwichtigste Absatzmarkt. Auch Kupfer gab nach, allerdings nur halb soviel%. Hier spielen die USA zwar mit zuletzt 11% am globalen Kupferverbrauch eine noch größere Rolle als am Zinkmarkt, gleichzeitig wirken aber Sorgen vor einer kurzfristigen Angebotsverknappung preisstützend.

Produktionsausfälle sind zum einen in der australischen Olympic Dam Mine zu verzeichnen. Zum anderen musste BHP Billiton Anfang der Woche die Produktion in der Spence Mine, die zuletzt jährlich 165 Tsd. Tonnen betragen hatte, infolge des nun 16 Tage andauernden Streiks auf ein Minimum reduzieren. Bezüglich der längerfristigen Angebotsaussichten gab es allerdings positiv Meldungen. Der Vorstandsvorsitzende der peruanischen Southern Copper Corporation, der weltweit fünftgrößte Minenproduzent, äußerte gestern die Einschätzung, dass man die bisherige Produktion von 500 Tsd. Tonnen mittelfristig leicht verdoppeln könne. Die heute zur Veröffentlichung anstehenden US-BIP Zahlen für das dritte Quartal könnten im Falle einer nur leichten Enttäuschung den Druck auf die Industriemetallpreise weiter erhöhen.

Agrarrohstoffe

Der Rohzuckerpreis ist gestern auf ein 2-Wochentief von 21,30 US-Cents je Pfund gefallen. Seit Mitte Oktober hat der Zuckerpreis 10% nachgegeben. Der festere US-Dollar und der gesunkene Ölpreis sind dabei die Hauptbelastungsfaktoren. Die Angebotslage bleibt dagegen angespannt, was gegen einen fortgesetzten Preisrückgang spricht. So plant der weltgrößte Zuckerkonsument Indien, die derzeitige Obergrenze für die zollfreie Einfuhr von verarbeitetem Zucker von derzeit 1 Mio. Tonnen um eine weitere Million zu erhöhen. Erst letzte Woche hatte Indien die zollfreie Einfuhr von weißem Zucker bis Dezember 2010 verlängert. Ursprünglich wäre diese Regelung Ende November ausgelaufen.

Indien dürfte auch in diesem Erntejahr (Oktober bis September) Nettoimporteur von Zucker bleiben, da die heimische Ernte aufgrund ungewöhnlich trockener Witterungsbedingungen entgegen vorheriger Erwartungen auf dem niedrigen Vorjahresniveau verharren wird und die heimischen Lagerbestände nach dem Angebotsdefizit von neun Millionen Tonnen im Vorjahr weitgehend aufgezehrt sind. Erst im nächsten Jahr ist in Indien mit einer Entspannung beim Zuckerangebot zu rechnen, weil sich die Ausweitung der Anbaufläche mit Verzögerung von einem Jahr in einer höheren Zuckerrohrproduktion niederschlagen sollte. Wir werden dazu im Laufe des Tages ein Rohstoffe kompakt veröffentlichen

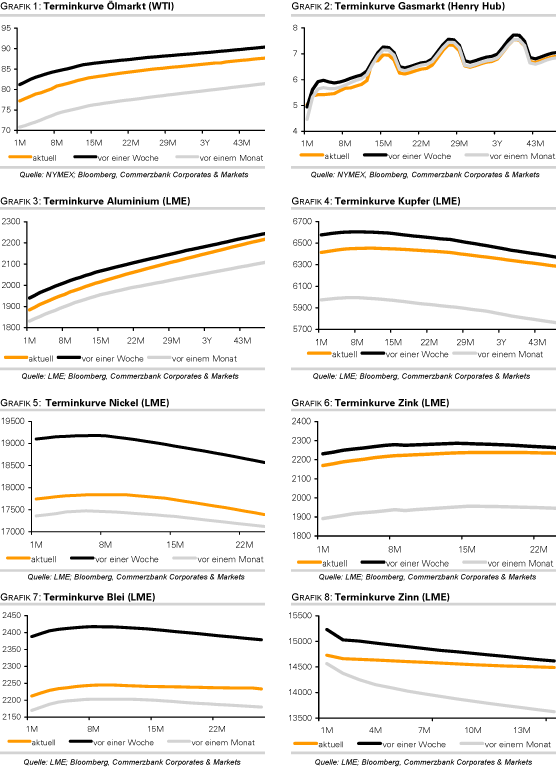

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.