Freundlicher Wochenauftakt dank China

02.11.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis kann zum Wochenauftakt leicht zulegen, nachdem er am Freitag infolge schwächerer Aktienmärkte und eines festeren US-Dollar um 3,5% auf 77 USD gefallen war und somit erstmals seit über einem Monat einen Rückgang im Wochenvergleich verzeichnete. Der Preisanstieg zuvor war in erster Linie durch kurzfristig orientierte Marktteilnehmer getrieben. Die spekulativen Netto-Long Positionen bei Rohöl stiegen in der Woche zum 27. Oktober um 35,2 Tsd. auf 109.619 Kontrakte, den höchsten Stand seit März 2008. Entsprechend groß ist das Risiko von Positionsglattstellungen, wenn sich wie in der vergangenen Woche geschehen die Marktstimmung eintrübt. Von daher überwiegt das Risiko eines weiteren Preisrückgangs, auch wenn die robusten Wirtschaftsdaten aus China heute vorübergehend Unterstützung geben.

Laut einer Bloomberg-Umfrage stieg die OPEC-Produktion im Oktober um 80 Tsd. auf 28,76 Mio. Barrel pro Tag. Dies ist der höchste Stand seit 10 Monaten. Der Produktionsanstieg war vor allem auf Nigeria und Angola zurückzuführen. Insgesamt wurden im vergangenen Monat von der OPEC knapp 1,5 Mio. Barrel pro Tag mehr Rohöl produziert als laut Quoten vorgesehen. Diese Zahlen bestätigen, dass die Quotendisziplin innerhalb des Kartells bei steigenden Preisen nachlässt. Doch auch außerhalb der OPEC steigt die Ölproduktion. Russland, welches derzeit der weltgrößte Ölproduzent ist, produzierte im Oktober 10,04 Mio. Barrel Rohöl pro Tag, was einem Anstieg um 1,8% gegenüber dem Vorjahr entspricht. Mit dem steigenden Ölangebot wird ein Rückgang der hohen weltweiten Lagerbestände immer schwieriger, zumal die Ölnachfrage außerhalb Chinas nach wie vor gedämpft ist. Das Korrekturpotenzial beim Ölpreis bleibt somit bestehen.

Edelmetalle

Der Goldpreis kann am Morgen über die Marke von 1.050 USD je Feinunze steigen, nachdem in der vergangenen Woche noch Tiefstände von weniger als 1.030 USD verzeichnet wurden. Wie die am Wochenende bekanntgewordene Insolvenz des Mittelstandsfinanzierers CIT verdeutlicht, ist die Bankenkrise in den USA noch nicht vorüber. Dies könnte die Investoren wieder stärker Zuflucht in Gold suchen lassen als zuletzt.

In der vergangenen Woche sanken die Goldbestände von SPDR Gold Trust sogar an vier von fünf Tagen um insgesamt 4,5 Tonnen, was den Goldpreis ebenso belastete wie der Rückgang der Netto-Long Positionen der spekulativen Anleger. Diese sanken in der Woche zum 27. Oktober um 8,3 Tsd. auf 241.777 Kontrakte, bleiben damit aber auf einem hohen Niveau. Für den Goldpreis wird auch von Bedeutung sein, ob die Fed und/oder die EZB bei ihren geldpolitischen Sitzungen in dieser Woche Signale für den Ausstieg aus der ultralockeren Geldpolitik geben. Nach Ansicht unserer Volkswirte ist damit noch nicht zu rechnen. Gold dürfte somit weiterhin vom Nullzinsniveau in den USA und der Eurozone profitieren.

Industriemetalle

Die Metallpreise können zum Wochenauftakt dank robuster Konjunkturdaten aus China leicht zulegen. Der chinesische Einkaufsmanagerindex für das Verarbeitende Gewerbe ist im Oktober auf den höchsten Stand seit 18 Monaten gestiegen. Dies dürfte sich in einem höheren Bedarf an Rohstoffen niederschlagen. Allerdings hat China in der ersten Jahreshälfte massiv Kupfer importiert, um im Falle einer Konjunkturerholung nicht auf kostspielige Importe zu deutlich höheren Preisen angewiesen zu sein. Zudem wurden in den vergangenen Monaten zuvor stillgelegte Produktionskapazitäten insbesondere bei Aluminium wieder in Betrieb genommen.

Der tatsächliche Importbedarf an Kupfer und Aluminium dürfte daher geringer ausfallen. Am Markt gibt es zudem Befürchtungen, die schneller als erwartet voranschreitende wirtschaftliche Erholung in China könnte zu einer frühzeitigen Rücknahme der staatlichen Stimulierungsmaßnahmen führen, zumal auch die USA, welche der wichtigste Exportmarkt Chinas sind, im dritten Quartal ein ordentliches Wachstum von annualisiert 3,5% verzeichneten. Von daher wird der Markt auch darauf achten, wie die US-Notenbank in ihrem Begleitkommentar zur Zinsentscheidung am Mittwoch die aktuelle und künftige Konjunkturentwicklung einschätzt. Die zugrundeliegende Angebots-Nachfrage-Situation an den einzelnen Metallmärkten spielt derzeit weiter nur eine untergeordnete Rolle.

Agrarrohstoffe

Die Preise für Weizen und Mais haben am Freitag ihre Abwärtsbewegung fortgesetzt. Aktuell notieren Mais und Weizen bei 364 US-Cents je Scheffel bzw. 493 US-Cents je Scheffel. Bei Weizen war in der Vorwoche noch ein Viermonatshoch von 547 US-Cents je Scheffel erreicht worden. Der Rückgang ist zum einen vor dem Hintergrund des stabileren Dollar zu sehen. Andererseits verbesserte sich die Wettervorhersage für wichtige US-Anbaugebiete, was den Ausblick für die schleppend angelaufene Mais- und Sojaernte aufhellt.

Für Weizen hatte das International Grains Council am Donnerstag seine Schätzung für die weltweite Produktion in 2009/10 auf 667 Mio Tonnen angehoben, die zweithöchste Ernte jemals. Da auch im Vorjahr die Ernte hoch war, sind die Lager gut gefüllt. Auch Meldungen, wonach Russland in diesem Jahr nur wenig Weizen in die staatlichen Lager aufnehmen möchte, lassen ein höheres Angebot des Landes auf den Weltmärkten erwarten. Russland ist der drittgrößte Nettoexporteur von Weizen weltweit. Der Preisrückgang bei Weizen ging einher mit einem Anstieg der spekulativen Netto-Short Positionen in der Woche zum 27. Oktober, was zum größeren Teil auf einen Abbau an Long-Positionen zurückzuführen war. Der überraschende Zuwachs in den spekulativen Netto-Long-Positionen bei Mais könnte angesichts der Preisentwicklung korrigiert werden. Aufgrund der Marktpositionierung besteht bei Mais weiteres Korrekturpotenzial.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

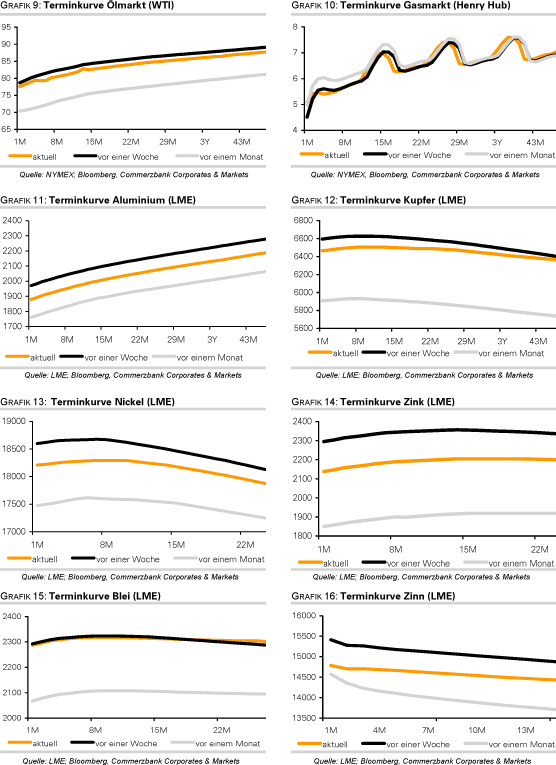

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.