Deutlicher Rückgang der US-Rohöllagerbestände

05.11.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte nach den gestrigen US-Lagerbestandsdaten kurzzeitig bis auf 81 USD je Barrel steigen, ehe Gewinnmitnahmen einsetzten, die den Preis wieder unter die Marke von 80 USD fallen ließen. Nach Angaben des US-Energieministeriums kam es in der vergangenen Woche zu einem überraschend deutlichen Rückgang der US-Rohöllagerbestände um 3,9 Mio. Barrel. Maßgeblich hierfür waren kräftig gefallene Importe. Die Raffinerieauslastung ging ebenfalls deutlich zurück und die Raffinerien fragten weniger Rohöl nach. Dennoch verzeichneten die Lagerbestände für Benzin und Destillate nur leichte Rückgänge. Dies deutet auf eine anhaltend schwache Nachfrage nach Ölprodukten hin. Laut EIA lag diese in den vergangenen vier Wochen 4,5% niedriger als im Vorjahr. Der deutliche Rückgang der Rohölvorräte zeichnet somit auf den ersten Blick ein besseres Bild als es eigentlich ist. Argumente für einen weiteren Preisanstieg lieferten die Daten nicht.

Medienberichten zufolge wird die Internationale Energieagentur ihre Langfristprognose für die Ölnachfrage in der kommenden Woche deutlich nach unten revidieren. Bislang rechnet die IEA mit einem jährlichen Nachfragewachstum von 1% und einer weltweiten Ölnachfrage von 106 Mio. Barrel pro Tag im Jahr 2030. Mitte des Jahres hatte die IEA bereits ihre mittelfristige Prognose für die weltweite Ölnachfrage bis 2013 um 6,5% auf 87,9 Mio. Barrel pro Tag nach unten revidiert. Dadurch verringert sich das Risiko von Angebotsknappheiten, zumal freie Produktionskapazitäten mit 6 Mio. Barrel derzeit reichlich vorhanden sind. Dies setzt dem Anstiegspotenzial des Ölpreises auch mittel- bis langfristig Grenzen.

Edelmetalle

Der Goldpreis konnte gestern bis knapp an die Marke von 1.100 USD je Feinunze steigen, gibt am Morgen allerdings etwas nach und notiert aktuell bei 1.085 USD. Angesichts der Spekulationen auf weitere staatliche Reservekäufe, des schwachen US-Dollar und der gestrigen Verlautbarung der Fed, die Zinsen für einen ausgedehnten Zeitraum auf einem außerordentlich niedrigen Niveau zu belassen, spricht kurzfristig vieles für einen weiteren Goldpreisanstieg. Auch die EZB dürfte auf ihrer heutigen Sitzung keine baldige Abkehr von der ultralockeren Geldpolitik signalisieren.

Die Bank von England könnte heute sogar eine nochmalige Ausweitung des Anleihekaufprogramms beschließen, was gleichbedeutend mit einer nochmaligen geldpolitischen Lockerung wäre. Der Goldpreis dürfte dadurch gut unterstützt bleiben. Da der Verkauf von 200 Tonnen IWF-Gold an Indien außerhalb des Marktes an eine offizielle Adresse erfolgte, hat dies im Übrigen keine Auswirkung auf die jährliche Verkaufsobergrenze von 400 Tonnen, welche im dritten Zentralbankgoldabkommen vereinbart ist. Die Erfahrung der vergangenen Jahre legt allerdings nahe, dass dieser Wert bei weitem nicht erreicht wird. Im vergangenen Vertragsjahr wurden im Rahmen des CBGA lediglich 150 Tonnen Gold verkauft.

Industriemetalle

Getrieben durch allgemeinen Konjunkturoptimismus und freundlichen Aktienmärkten konnten sich die Industriemetalle gestern im Handel gut behaupten. Weiterer Optimismus wurde am Abend von der US-Notenbank geschürt. Aufgrund stabiler Inflationserwartungen und keiner merklichen Entspannung am Arbeitsmarkt wird die ultralockere Geldpolitik zudem vorerst fortgeführt. Heute Morgen sorgt ein etwas stärkerer US-Dollar für einen verhaltenen Handelsstart der Industriemetalle. Saisonal bedingt könnte sich die Nachfrage nach Blei in China in den kommenden Wochen abschwächen.

Grund hierfür ist eine deutlich rückläufige Produktion von Elektrofahrrädern während der Wintersaison. Blei wird weltweit überwiegend in der Produktion von Batterien verwendet (71% der gesamten Bleinachfrage) und Elektrofahrräder stellen neben Autos in China die größte Konsumentengruppe von Batterien dar. Aufgrund einer aktuell nur relativ geringen Verfügbarkeit von Kupferkonzentraten, u.a. bedingt durch den streikbedingten Produktionsausfall in der Spence-Kupfermine in Chile, erwartet das staatliche chinesische Researchinstitut Antaike anhaltend niedrige Verarbeitungsgebühren im Reich der Mitte. Das aktuelle Niveau von 20-25 USD je Tonne dürfte sich in naher Zukunft nur unwesentlich erhöhen. Der chinesische Nickelproduzent Baicheng Jinsheng Nickel hat eine neue Verarbeitungsanlage mit einer Kapazität von 60.000 Tonnen pro Jahr in Betrieb genommen. Dies dürfte zu einer weiteren Ausweitung des Nickelangebots beitragen.

Agrarrohstoffe

Baumwolle hat sich seit Anfang Oktober um 15% verteuert und notiert bei 68,5 US-Cents je Pfund nahe einem 15-Monatshoch. Wie andere Rohstoffe auch profitiert Baumwolle vom zunehmenden Konjunkturoptimismus und der Schwäche des US-Dollar. Der Preisanstieg ist aber auch fundamental gerechtfertigt. Die Baumwollernte in den USA, die mit einem Anteil von knapp 50% der weltweiten Exporte der wichtigste Baumwolllieferant sind, hinkt deutlich dem langjährigen Durchschnitt hinterher. Während normalerweise zu dieser Zeit bereits die Hälte der Ernte eingebracht ist, sind es in diesem Jahr erst 28%. Zudem wird durch die nasse Witterung auch die Qualität der Ernte beeinträchtigt.

Neue Schätzungen des International Cotton Advisory Committee lassen für 2009/10 einen weltweiten Produktionsrückgang um 5% auf 22,3 Mio Tonnen erwarten, wobei der Rückgang in China, dem weltgrößten Produzenten von Baumwolle, mit -16% am gravierendsten ist. Zwar ist beim zweitgrößten Produzenten Indien mit einer höheren Baumwollproduktion und höheren Exporten zu rechnen. Dies wird den Produktionsausfall in den USA und China aber nicht ausgleichen. Da gleichzeitig die Verarbeitung angesichts der weltwirtschaftlichen Erholung um 2% zulegen soll, dürfte die Nachfrage die Produktion übersteigen. Skeptisch stimmt, dass die nicht-kommerziellen Marktteilnehmer mit weiter steigenden Preisen rechnen: Die spekulativen Netto-Long-Positionen liegen Ende Oktober mit gut 40 Tsd. Kontrakten so hoch wie zuletzt im Frühjahr 2008.

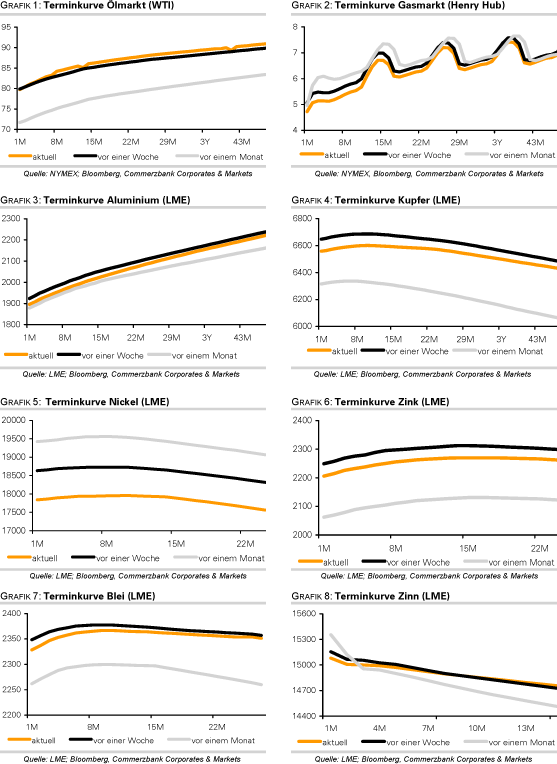

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.