Positive Stimmung der Anleger unterstützt Rohstoffe

06.11.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte gestern von der positiven Stimmung an den Aktienmärkten nicht profitieren und fiel wieder unter die Marke von 80 US-Dollar je Barrel. Zwar mehren sich zurzeit Anzeichen einer Marktsättigung - insbesondere die Lagerbestände bei Öldestillaten erreichten zuletzt Rekordhöhen und auch die Quotendisziplin der OPEC sollte sich in den kommenden Monaten eher weiter verschlechtern - dennoch bleibt der Ölpreis durch den hohen Risikoappetit der Anleger gut unterstützt. Nigeria dürfte wieder zum größten Ölproduzenten Afrikas avancieren, denn im November und Dezember will man voraussichtlich 1,92 Mio. Barrel pro Tag bzw. 1,97 Mio. Barrel pro Tag Rohöl produzieren und damit mehr als Angola mit einer Tagesproduktion von 1,88 Mio. Barrel.

Sowohl Nigeria als auch Angola, die beide zur OPEC gehören, bleiben damit deutlich über deren Produktionsquoten von 1,67 bzw. 1,52 Mio. Barrel pro Tag. Derzeit spielen jedoch die positive Stimmung und die Konjunkturzuversicht der Anleger sowie die hohe Liquidität an den Finanzmärkten eine weitaus höhere Rolle als die fundamentalen Rahmenbedingungen, die eher einen starken Ölpreisrückgang rechtfertigen. Die Stimmung bei Rohöl könnte die Meldung über den Hurrikan Ida, der am Montag den Golf von Mexiko erreichen sollte, zusätzlich anheizen.

Die US-Erdgaslagerbestände stiegen in der vergangenen Woche um 29 Mrd. Kubikfuß bzw. 0,8%. Damit lag der Lageraufbau leicht unter den Erwartungen und deutlich niedriger als im Durchschnitt der vergangenen fünf Jahre. Es erscheint daher immer unwahrscheinlicher, dass die Kapazitätsgrenze von geschätzt 3,9 Billionen Kubikfuß erreicht werden dürfte. Dennoch wurde durch diesen Lageraufbau ein abermaliges Rekordhoch markiert - die sechste Woche in Folge. Dies dürfte einem deutlichen Anstieg des Erdgaspreises entgegenstehen.

Edelmetalle

Gold verharrte nahezu unverändert in der Nähe der psychologisch wichtigen Marke von 1.100 US-Dollar je Feinunze. Nach wie vor wirkt sich die Nachricht im Markt aus, dass die indische Zentralbank vom Internationalen Währungsfonds 200 Tonnen Gold gekauft hat. Im Vergleich zu den gesamten Währungsreserven stellen die Goldreserven der wichtigen Schwellenländer wie z.B. China, Indien und Russland jedoch nur einen sehr geringen Anteil dar. Dies gibt Spekulationen neue Nahrung, dass weitere staatliche Reservekäufe von verschiedenen Zentralbanken durchgeführt werden könnten.

Unterstützung erfährt der Goldpreis ebenfalls von der Ankündigung der Bank von England, ihr Anleihekaufprogramm nochmals um 25 Mrd. GBP auszuweiten, was einer weiteren geldpolitischen Lockerung entspricht. Auch die EZB hat auf ihrer gestrigen Sitzung keine baldige Abkehr von ihrer ultralockeren Geldpolitik signalisiert. Privatinvestoren versuchen weiterhin, ihr Vermögen gegen Inflationsgefahren und eine weitere Abwertung des US-Dollar abzusichern. Gold dürfte daher auch weiter im Fokus der Anleger stehen. Die Goldbestände des größten ETFs, SPDR Gold Trust, sind gestern nur marginal auf 1.108 Tonnen gesunken.

Industriemetalle

Kupfer kann heute unterstützt durch einen schwachen US-Dollar und positive Tendenzen an den Aktienmärkten in Asien und den USA über 6600 USD je Tonne zulegen. Offensichtlich haben derzeit externe Faktoren - so weist z.B. Kupfer zuletzt erstaunliche Parallen zum Aktienmarkt auf (siehe Grafik des Tages) - einen weitaus stärkeren Effekt als die nach wie vor schwachen Fundamentaldaten. Die Lagerbestände, deren Entwicklung oft die Angebots-/Nachfragesituation widerspiegelt, geben dagegen wenig Anlass für Optimismus.

Heute sind die LME-Lagerbestände für Kupfer um 5.750 Tonnen gestiegen, nachdem sie bereits gestern um 5.775 Tonnen zugenommen haben. Insgesamt sind sie seit Juli bereits um 50% auf 385.575 Tonnen gestiegen. Auch an der Börse in Shanghai sind die Kupferbestände wieder gestiegen. Mit über 104.200 Tonnen wurde dort jetzt der höchste Stand seit 5 ½ Jahren verzeichnet. Unterstützung erfährt Kupfer dagegen durch die Sorgen über mögliche Produktionsausfälle. Neben dem mehr als dreiwöchigen Streik in der Spence-Mine in Chile könnte es auch in den peruanischen Minen Antamina und Andina zu Arbeitsniederlegungen kommen.

Ähnlich wie Kupfer verzeichneten auch die Lagerbestände von Aluminium und Zink in Shanghai neue, mehrjährige Jahreshochs. In den dortigen Lagerhallen haben sich über 272.600 Tonnen Aluminium und fast 154.000 Tonnen Zink angesammelt. Die Aluminiumbestände sind damit auf dem höchsten Niveau seit 2003 angekommen, bei Zink wurde sogar der höchste Stand seit Einführung des Zinkhandels an der Börse in Shanghai im April 2007 erreicht. Trotz dieser eigentlich negativen Fundamentaldaten bleiben die Metallmärkte jetzt in erster Linie durch Konjunkturindikatoren getrieben. Auch heute dürften insbesondere die Reaktionen der Aktien- und Währungsmärkte auf den US-Arbeitsmarktbericht Impulse für die Industriemetalle liefern.

Agrarrohstoffe

F.O. Licht erwartet, dass sich das Defizit am Zuckermarkt von 9,9 Mio. Tonnen in diesem Jahr auf 5-7 Mio. Tonnen im Jahr 2009/2010 verringern wird. Allerdings basiert diese Einschätzung auf der Annahme eines kleineren Defizits in Indien, was nach den Äußerungen des indischen Agrarministeriums jedoch unwahrscheinlich erscheint. Demnach wird Indien im Jahr 2009/10 erneut ein Defizit von 7 Mio. Tonnen verzeichnen. Außerdem sehen wir Risiken für die Zuckerproduktion Brasiliens, das nach dem Wegfall Indiens den massiven weltweiten Zuckerimportbedarf fast ausschließlich allein decken muss. Nicht zuletzt befürchten wir, dass die Zuckerproduktion aus Zuckerrohr der Ethanolproduktion weichen muss, nachdem sich die Ethanolpreise in Brasilien in diesem Jahr in USD gerechnet mehr als verdoppelt haben.

Das Tempo der Maisernte bleibt in diesem Jahr deutlich unter dem der letzten Jahre zurück. Während in den letzten fünf Jahren zu diesem Zeitpunkt bereits 71% der Maisernte in den USA eingefahren wurden, liegt dieser Anteil in den wichtigsten 18 Bundesstaaten in diesem Jahr bei lediglich 25%. Dem Maispreis dürfte der langsame Erntefortschritt positive Impulse verleihen.

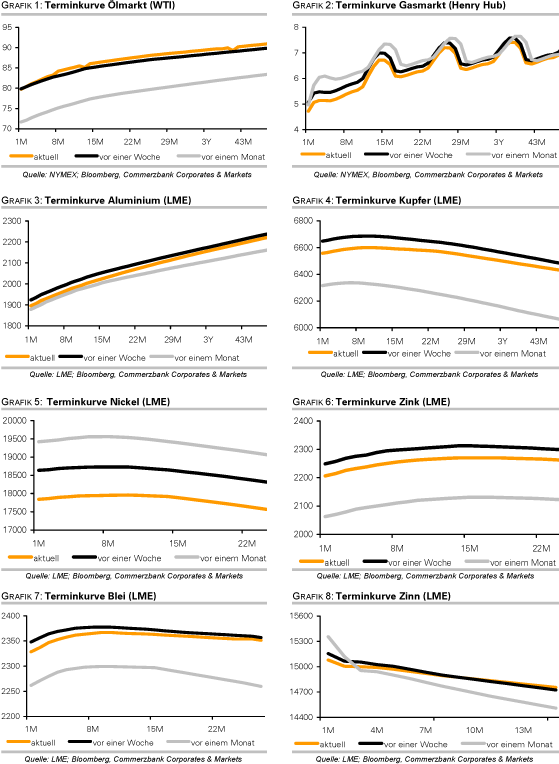

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.