Hurrikan Ida unterstützt Ölpreise

10.11.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern zurück bis auf 80 USD je Barrel steigen. Heute morgen steht der Ölpreis wieder unter Abgabedruck und notiert unterhalb 79 USD. Der Wirbelsturm Ida, welcher gestern zum Preisanstieg beigetragen hatte, wurde mittlerweile auf die Stärke eines Tropensturms zurückgestuft. Noch immer bleiben die Öl-und Gasproduktion im Golf von Mexiko beeinträchtigt. US-Behörden zufolge sind knapp 30% der Öl-und Gasproduktion aufgrund von Ida geschlossen, was einer Tagesproduktion von 385 Tsd. Barrel Rohöl und 1,925 Mrd. Kubikfuß Erdgas entspricht. Dies dürfte zu einem Rückgang der hohen Lagerbestände beitragen und könnte den Ölpreis somit psychologisch unterstützen.

In den heute Abend (API) und morgen Nachmittag (DOE) zur Veröffentlichung anstehenden Lagerdaten wird dies allerdings noch nicht zeigen, sondern erst in der nächsten Woche. Der staatliche saudi-arabische Ölkonzern Aramco will im kommenden Monat erstmals seit einem Jahr die volle Menge an Rohöl an seine Abnehmer in Asien liefern. Im November erhielten die Raffinerien lediglich 85 bis 90 Prozent des vertraglich vereinbarten Volumens. Da Saudi-Arabien seine Öllieferungen stark am Bedarf seiner Abnehmer orientiert, deutet dies auf eine steigende Nachfrage zumindest in dieser Wirtschaftsregion hin.

Die OPEC erwartet deswegen einen Anstieg der weltweiten Ölnachfrage um 700 Tsd. Barrel pro Tag im kommenden Jahr. China hat die Preise für Benzin und andere Ölprodukte gestern um 480 CNY pro Tonne erhöht. Dies entspricht einer Preiserhöhung von 7-8% für Benzin, Diesel und Flugbenzin. Erstmals kostet ein Liter Superbenzin in China über 1 USD. Zuletzt hat China zunehmend die Subventionen für Ölprodukte zurückgeführt, wobei Benzin in Peking mittlerweile teurer ist als in den USA (siehe Grafik des Tages) .

Edelmetalle

Der Goldpreis ist gestern auf ein Allzeithoch von 1.111 USD je Feinunze gestiegen und notiert auch am Morgen nur knapp unterhalb dieser Marke. Der schwache US-Dollar und das zurückkehrende Anlegerinteresse wirken dabei preisunterstützend. Die Goldbestände des weltgrößten Gold-ETF, SPDR Gold Trust, stiegen gestern um 6 Tonnen auf 1.114,4 Tonnen, den höchsten Stand seit Juli. Seit Ende Oktober sind somit 10 Tonnen Gold in den SPDR Gold Trust geflossen. Dennoch liegen die Zuflüsse noch immer deutlich niedriger als zu Beginn des Jahres, als es Tage gab, an denen die Goldbestände mehr als 20 Tonnen stiegen.

Da offensichtlich nun auch die Finanzanleger Gold als Absicherung gegen den schwachen US-Dollar und als Instrument zum Kapitalerhalt wiederentdecken, ist das Rückschlagspotenzial begrenzt, obwohl sich die spekulativen Netto-Long Positionen trotz des leichten Rückgangs zuletzt noch immer in der Nähe eines Rekordhochs befinden. Zudem haben zuletzt mehrere (asiatische) Zentralbanken über die Aufstockung ihrer Goldreserven berichtet und somit den Spekulationen über weitere staatliche Reservekäufe Vorschub geleistet.

Industriemetalle

Die Metallpreise legen heute Morgen zum Handelsstart eine Verschnaufpause ein und geben leicht nach. Nachdem bereits die LME in London und die Börse in Shanghai deutliche Anstiege ihrer Kupferlagerbestände auf zum Teil mehrjährige Jahreshochs vermeldeten, gab gestern auch die Comex in New York bekannt, dass Kupfer mit knapp 66.000 Tonnen auch dort den höchsten Stand seit mehr als fünf Jahren erreicht hat. Nach Angaben der chinesischen Xian Maike Metal International Group lagern in China zusätzlich 350.000 Tonnen Kupfer unverzollt in den Freihäfen.

Da derzeit anscheinend kaum Abnehmer in China für diese Kupferbestände zu finden sind, versucht Xian Maike nun, Teile davon wieder auszuführen und stattdessen in Lagerhäusern der LME in Südkorea unterzubringen. Dies bestätigt unsere Meinung, dass Kupfer anfällig für eine starke Preiskorrektur ist. Dies wird derzeit jedoch von Sorgen über Produktionsausfälle überlagert. Während die Spence-Kupfermine in Chile weiter bestreikt wird, wird auch in der Kupfer-Zink-Mine Antamina in Peru über einen Streik beraten. Letztes Jahr wurden in dieser Mine knapp 360.000 Tonnen Kupfer und mehr als 380.000 Tonnen Zink produziert. Aufgrund der aktuell hohen Nachfrage nach Eisenerz im Zuge einer gestiegenen Stahlproduktion ist der Preis für indisches Eisenerz in China zum ersten Mal seit Mitte August wieder über die Marke von 100 USD je Tonne gestiegen.

Agrarrohstoffe

Der gestrige Preisanstieg bei Mais, Weizen und Sojabohnen war vor allem dem für Rohstoffe positiven Marktumfeld geschuldet. Am Morgen geben die Notierungen bereits wieder nach. Der am Vorabend veröffentlichte Erntefortschrittsbericht des US-Landwirtschaftsministeriums hat bestätigt, dass die US-Ernte an Mais und Sojabohnen zwar noch immer stark hinter dem langjährigen Durchschnitt hinterherhinkt, bei Sojabohnen über die letzte Woche aber einen großen Fortschritt gemacht hat. Immerhin sind nun ¾ der Sojabohnenernte eingebracht, gegenüber nur der Hälfte in der Vorwoche. Auch die Aussaat von Weizen liegt nicht mehr weit unter dem zu diesem Zeitpunkt üblichen Niveau.

Der Markt erwartet mit Spannung die neuen Angebots- und Nachfrageschätzungen für eine Vielzahl an Agrarprodukten, die heute Nachmittag vom US-Landwirtschaftsministerium veröffentlicht werden. Wegen der ungünstigen Witterungsbedingungen und der damit einhergehenden Ernteverzögerungen ist zu erwarten, dass die Prognosen für das US-Mais- und Sojabohnenangebot zurückgenommen werden. Der Markt erwartet eine Abwärtsrevision bei Mais auf 12,987 Mrd. Scheffel und eine leichte Aufwärtsrevision bei Sojabohnen auf 3,254 Mrd. Scheffel. Insbesondere bei Sojabohnen besteht somit das Risiko einer negativen Überraschung, wovon die Preise profitieren dürften.

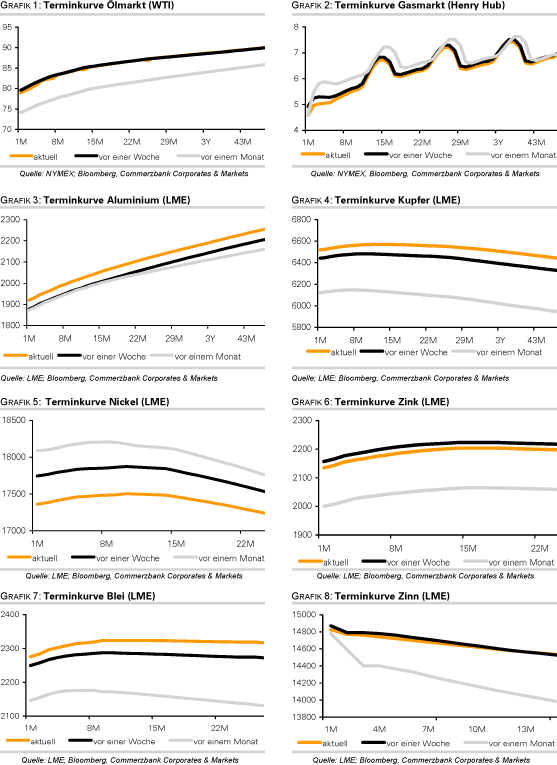

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.