Steigende Lagerbestände setzen Ölpreis unter Druck

13.11.2009 | Eugen Weinberg

Energie

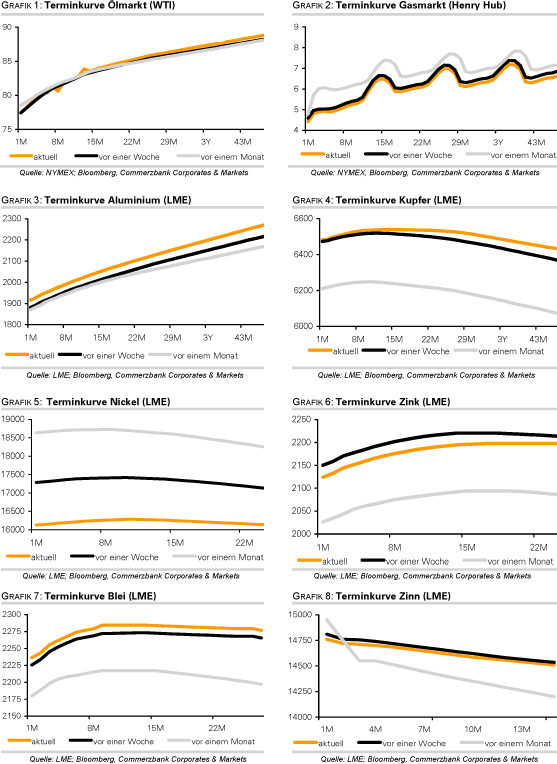

EnergieEin festerer USD und fallende Aktienmärkte sorgten gestern für Gewinnmitnahmen an den Rohstoffmärkten. Der Ölpreis wurde zusätzlich von den US-Lagerdaten belastet und fiel um 3% auf 77 USD je Barrel. Die US-Rohöllagerbestände stiegen in der vergangenen Woche unerwartet deutlich um 1,8 Mio. Barrel. Sie liegen damit weiter über dem Korridor der vergangenen fünf Jahre. Bei Benzin gab es sogar einen Lageraufbau um 2,6 Mio. Barrel, bei den Destillatebeständen einen Anstieg um 349 Tsd. Barrel.

Der Anstieg der Rohölvorräte ist in erster Linie auf gestiegene Importe zurückzuführen. Zudem fragten die Raffinerien weniger Rohöl für die Verarbeitung nach. Dass die Produktlagerbestände dennoch anstiegen, ist ein negatives Zeichen für die Produktpreise. Dazu ist China in diesem Jahr wieder zu einem Nettoexporteur von Benzin und Diesel geworden und trägt somit zum weltweiten Überangebot bei den Ölprodukten bei. Nicht nur auf Land, sondern auch auf Hoher See sind insbesondere die Lagerbestände für Destillate, wie z.B. Diesel oder Heizöl, zuletzt extrem gestiegen. Dies dürfte noch über längerer Zeit die Raffineriemargen unter Druck halten.

Die Tankerraten sind zuletzt sprunghaft gestiegen. Neben der Ölnachfragebelebung und der Nachfrage nach Öltankern als schwimmenden Öltanks unterstützen Nachrichten, dass das gegenwärtige Überangebot an Tankern bald verschwinden dürfte. Die Internationale Seefahrt-organisation IMO wird ab nächstem Jahr die Einrumpftankerschiffe verbieten, wobei die Einzelländer bis 2015 diese noch zulassen dürfen. Der Hafen Fujirah in den VAE, die wichtigste "Tankstelle" für Tanker im Nahen Osten, wird sich dem Verbot bereits ab 2010 anschließen. Knapp 17% der weltweiten Tankerflotte sind Einrumpfschiffe, wobei das Verbot die Verschrottung von Tankern beschleunigen wird.

Edelmetalle

Gestern hat der Goldpreis zuerst ein Allzeithoch bei über 1.123 USD markiert, ist anschließend aber um knapp 20 USD wieder gefallen. In Abwesenheit negativer Impulse durch externe Faktoren, wie z.B. den US-Dollar oder den Ölpreis, dürfte Gold gut unterstützt bleiben. Die Minenproduktion in Südafrika lag im September um 9,3% niedriger als im Vorjahr. Insgesamt sank die dortige Goldminenproduktion in den ersten neun Monaten des Jahres um 5,5% im Jahresvergleich. Der Rückgang der Goldproduktion in Südafrika wird jedoch durch Anstiege in anderen Ländern wie China, Russland oder Chile in diesem Jahr mehr als ausgeglichen, so dass die weltweite Goldminenproduktion erstmals seit einigen Jahren steigt.

Während der Goldpreis beinahe täglich neue Allzeithochs markierte, hat sich Silber kaum bewegt. Der Gold-Silber-Verhältnis stieg auf 64, was ungewöhnlich ist, denn normalerweise vollzieht Silber die Preisbewegungen bei Gold überproportional nach. Diese Entwicklung scheint nun die Schnäppchenjäger auf den Plan gerufen zu haben. Die Silberbestände des weltgrößten Silber-ETFs, iShares Silver Trust, stiegen gestern um 183,4 Tonnen auf ein neues Rekordhoch von 8.923,5 Tonnen. Das Abwärtspotenzial bei Silber dürfte begrenzt sein.

Industriemetalle

Die Industriemetalle konnten sich gestern trotz der ausgeprägten Stärke des US-Dollar und der Schwäche an den Aktienmärkten relativ gut behaupten. Auch Aussagen des chinesischen Premierministers Wen Jiabao, wonach die Weltwirtschaft zwar das Schlimmste überstanden habe, sich aber nur schrittweise von der Finanzkrise erholen werde, wurden am Markt nur verhalten aufgenommen. Lediglich der Nickelpreis ging mit einem Rückgang von 4% bzw. 660 USD aus dem Handel.

Dies kann zum einen auf ein weiterhin hohes Angebot und hohe Lagerbestände zurückgeführt werden. So sind die LME-Vorräte für Nickel gestern mit knapp 132.000 Tonnen auf den höchsten Stand seit 1995 gestiegen. Zum anderen ist die Nachfrage aus der Edelstahlbranche nach wie vor verhalten. Der finnische Edelstahlproduzent Outokumpu gab gestern bekannt, seine derzeitige Auslastungsrate der Stahlwerke von 60% vorerst beizubehalten. Nickel zeigte sich in den letzten Jahren oft als Vorreiter bei fallenden Preisen, wobei sein Preisrückgang die Marktteilnehmer nun pessimistischer stimmen dürfte.

Optimismus wird derzeit durch den Baltic Dry Index, der die Frachtraten für Schüttguttransporte misst, verbreitet. Dieser verzeichnete gestern den höchsten Anstieg seit vier Monaten und legte um 5,5% auf knapp 4.000 Punkte zu. Ausschlaggebend sind gestiegene Eisenerzimporte in China. Offensichtlich werden die Lagerbestände dort wieder aufgefüllt, nachdem diese in den chinesischen Häfen binnen nur zwei Monaten um 9 Mio. Tonnen zurückgingen.

Agrarrohstoffe

Die meisten Agrarpreise konnten gestern gegen den allgemeinen negativen Markttrend bei Rohstoffen und Aktien deutlich zulegen. Auslöser dürfte ein Anstieg der Sojamehlpreise um 4% gewesen sein. Sojamehl ist ein Nebenprodukt bei der Verarbeitung von Sojabohnen und wird ebenso wie Mais bei der Tierfütterung verwendet.

Bei Mais wurde ein überhöhter Gehalt von Vomitoxin entdeckt, einem Schimmelpilzgift, welches den Viehbestand schädigen kann. Der Pilzbefall bei Mais dürfte u.a. auf die feuchten Witterungsbedingungen zurückzuführen sein, welche die Ernte in diesem Jahr ungewöhnlich stark verzögert haben. Ende vergangener Woche waren erst 37% der Maisernte abgeschlossen. Normalerweise sind es zu dieser Jahreszeit bereits 82%. Wenn aufgrund von Vomitoxin weniger Mais für die Tierfütterung verwendet werden kann, steigt der Bedarf der US-Mastbetriebe an Sojamehl als Futtermittel.

Diese zusätzliche Nachfrage steht in Konkurrenz zur anhaltend robusten Nachfrage nach US-Sojabohnen aus China. Von Anfang September bis Ende Oktober beliefen sich die Sojabohnenverkäufe an das Reich der Mitte auf insgesamt 23,5 Mio. Tonnen. Das sind 55% mehr als vor einem Jahr. Von daher wundert es nicht, dass die nochmalige Aufwärtsrevision der US-Ernte und Lagerbestände für Sojabohnen durch das USDA in dieser Woche keine negativen Auswirkungen auf die Preise hatten. Heute werden die neuen Exportzahlen des USDA erwartet.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.