Konjunkturoptimismus und Risikoappetit geben Auftrieb

17.11.2009 | Eugen Weinberg

Energie

EnergieEin schwächerer US-Dollar, steigende Aktienmärkte und freundliche US-Konjunkturdaten gaben den Rohstoffpreisen gestern kräftig Auftrieb. Der Ölpreis verzeichnete einen Anstieg von knapp drei US-Dollar auf 79 USD je Barrel. Die besser als erwarteten US-Einzelhandelsumsätze schürten dabei Hoffnungen auf eine anziehende Ölnachfrage im größten Ölverbrauchsland der Welt. So verzeichneten insbesondere die Automobilabsätze kräftige Zuwächse. Die Marke von 80 USD dürfte dennoch weiterhin eine nur schwer zu überwindende Hürde darstellen. So warnte die Internationale Energieagentur, dass sich die Ölnachfrage zwar in China und Indien erholt hat, in den OECD-Ländern dagegen nicht. Der Ölpreis hängt somit weiter von der Stimmung der Finanzmärkte ab.

Die Anzeichen verdichten sich, dass WTI seine Rolle als Benchmark für den weltweiten Ölhandel demnächst einbüßt. Nachdem Saudi-Arabien bereits angekündigt hat, ab Januar die Preisberechnung für seine Öllieferungen in die USA anhand des Argus Sour Crude Index abzubilden, der drei saure Ölsorten aus dem Golf von Mexiko enthält, erwägt nun auch Mexiko als der größte Öllieferant der USA denselben Schritt. Die NYMEX hat bereits angekündigt, einen Future auf diesen Index auflegen zu wollen. Die CME Group, zu der die NYMEX gehört, kann sich vorstellen, dass saures Öl dieselbe Akzeptanz als Benchmark erlangen kann wie leichtes süßes Öl. Der einsetzende Bedeutungsverlust von WTI sollte sich in den kommenden Monaten in einem geringeren Preisaufschlag gegenüber anderen Ölreferenzsorten wie Brent niederschlagen.

Edelmetalle

Gold markierte gestern mit über 1.144 USD je Feinunze abermals ein neues Rekordhoch. Erneut trug ein schwächerer US-Dollar zum Goldpreisanstieg bei. Aber auch der Goldpreis in Euro konnte zuletzt zulegen und befindet sich mit 760 EUR je Feinunze nur noch knapp unter dem Allzeithoch. Allenfalls psychologische Wirkung kann der Kauf von 2 Tonnen Gold der Notenbank von Mauritius für knapp 72 Mio. USD vom Internationalen Währungsfonds gehabt haben. Dennoch ist dies ein weiteres Zeichen dafür, dass vor allem Zentralbanken aus Entwicklungsländern den Goldanteil an ihren Reserven erhöhen. Ebenfalls preisunterstützend wirkte die Ankündigung der russischen Zentralbank, dass sie 25 Tonnen Gold vom Finanzministerium kaufen möchte.

Die Goldbestände des größten Gold-ETFs, SPDR Gold Trust, verharrten gestern unverändert bei knapp 1.114 Tonnen. Daher sehen wir den aktuellen Goldpreis überwiegend von kurzfristigen Anlegern getrieben. Rhodium, welches überwiegend bei der Herstellung von Autokatalysatoren verwendet wird, stieg gestern um 11% auf ein 13-Monatshoch von 2.500 USD je Feinunze. Der Preis liegt damit aber noch immer 75% unter dem Mitte 2008 verzeichneten Rekordhoch. Heute veröffentlicht der Platinverarbeiter Johnson Matthey seine vielbeachtete halbjährliche Markteinschätzung zu den Metallen der Platingruppe. Wir werden darauf morgen dezidiert eingehen.

Industriemetalle

Die Metalle legten gestern eine fulminante Rallye hin und stiegen deutlich. Kupfer markierte mit einem Anstieg von 5,1% auf 6.855 USD je Tonne ein 14-Monatshoch. Neben einem schwächeren US-Dollar sorgten freundliche Konjunkturdaten aus den USA und Japan für eine positive Stimmung unter den Marktteilnehmern. Zudem bewegten sich die Metallpreise im Fahrwasser robuster Aktienmärkte mit nach oben. Allerdings gab es sonst keine fundamentalen Daten, die einen solchen Anstieg gerechtfertigt hätten. Die optimistischen Annahmen der Investoren für die internationale Wirtschaft sollten mittlerweile in den Metallpreisen ausreichend eskomptiert sein. Wir sehen daher hohes Rückschlagspotenzial. Heute Morgen geben die Industriemetalle an der LME leicht nach.

Die Lagerbestände der Century Zinkmine in Australien, der weltweit zweitgrößten Zinkmine, gehen zu Ende. Seit Oktober konnte kein Zinkkonzentrat mehr verschifft werden. Grund hierfür ist ein Bruch der Pipeline, die das Metall von der Mine zum Hafen transportiert. Der Schaden konnte bislang nicht repariert werden, so dass sich das Zinkangebot vorläufig verknappen dürfte was den Zinkpreis kurzfristig unterstützen sollte. Im vergangenen Jahr belief sich die Produktion in der Century Mine auf etwas mehr als 500 Tsd. Tonnen. Das entspricht immerhin gut 4% der weltweiten Minenproduktion.

Agrarrohstoffe

Die Notierungen für Weizen, Mais und Sojabohnen haben gestern deutlich zugelegt, wobei neben dem positiven Marktumfeld auch spezifische Nachrichten Einfluss hatten. Bei Mais werden mit Blick auf den starken Regen in wichtigen Anbaugebieten der USA weitere Ernteverzögerungen und eine Ausweitung des Pilzproblems Vomitoxin befürchtet. Bereits jetzt gilt der Befall als einer der schwerwiegendsten in den letzten 20 Jahren. Die Warenterminbörse in Chicago hat angekündigt, noch in dieser Woche eine Vomitoxin-Höchstgrenze für bei der Börse angedienten Mais festzulegen. Dies könnte den Maispreis belasten, denn bislang gab es an der CME keine derartigen Beschränkungen.

Laut Erntefortschrittsbericht des USDA war die US-Maisernte in der vergangenen Woche zu 54% abgeschlossen. Dies ist zwar eine klare Verbesserung gegenüber den 37% in der Woche zuvor. Allerdings liegt der Wert noch immer deutlich unter dem Durchschnitt der letzten Jahre von 89%. Die US-Sojabohnenernte ist inzwischen zu fast 90% abgeschlossen.

Die Ernteverzögerungen bei Mais haben die Nachfrage nach Sojabohnen in den USA stark steigen lassen. Die Verarbeitung von Sojabohnen stieg im Oktober um 8,3% gegenüber dem Vorjahr auf 155,3 Mio. Scheffel, den zweithöchsten Monatswert seit 1996. Im November dürfte der Wert aufgrund des Vomitoxin-Befalls bei Mais ähnlich hoch ausfallen. Entsprechend stehen weniger US-Sojabohnen für den Export nach China zur Verfügung.

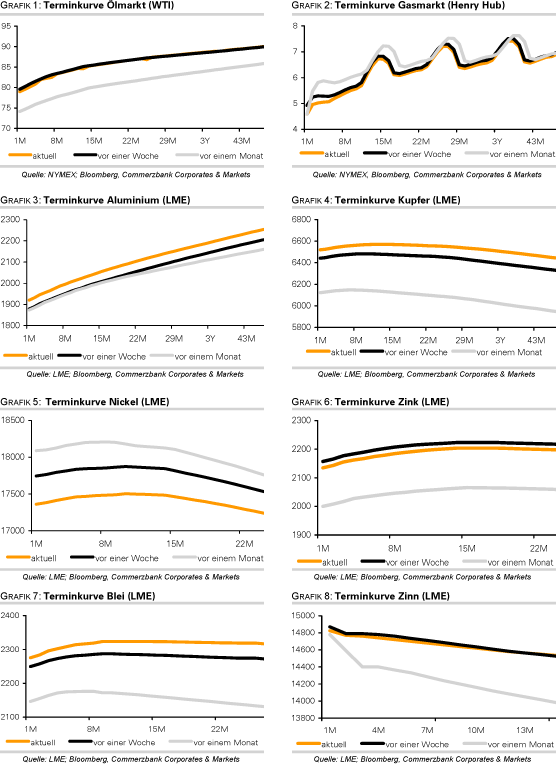

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.