Chinesische Metallimporte deutlich rückläufig

24.11.2009 | Eugen Weinberg

Energie

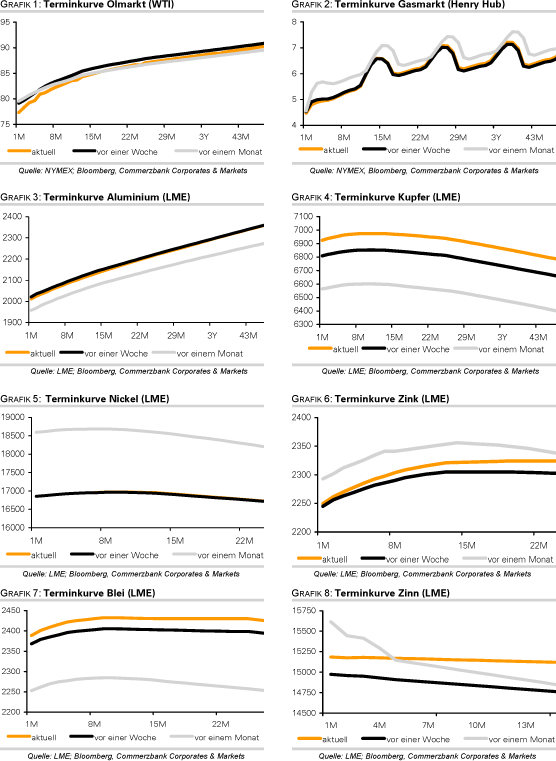

EnergieNach einem zunächst kräftigen Anstieg auf knapp 80 USD ist der WTI-Ölpreis gestern Nachmittag um 3% gefallen und handelte am Morgen zeitweise unter 77 USD. Dies ist als Zeichen relativer Schwäche zu sehen, bedenkt man, dass die US-Konjunkturdaten gestern besser als erwartet ausfielen und die Aktienmärkte deutliche Kursgewinne verzeichneten. Heute fallen jedoch die asiatischen Aktienmärkte - der Shanghai A Share Index in China gibt allein 3,4% nach, der stärkste Rückgang seit Ende August.

Zudem warnt die Internationale Energieagentur vor den negativen Folgen für die Konjunkturerholung, sollten die Ölpreise weiter steigen. Dies dürfte den Ölpreis tendenziell belasten, zumal die fundamentalen Bedingungen am Ölmarkt weiterhin schwach bleiben. Sollte die gegenwärtig sehr optimistische Stimmung an den Finanzmärkten drehen, dürfte der Ölpreis für einen raschen Preisverfall besonders anfällig sein. Sogar die heutigen API-Lagerbestandsdaten könnten eine solche Korrektur einleiten.

Den Gaspreis dürften die Prognosen über einen tendenziell kälteren Winter an der US-Ostküste unterstützen. Zudem haben die Anleger ihre Netto-Short-Positionen an der NYMEX zuletzt stark ausgeweitet, was die Gefahr kurzfristiger Ausschläge nach oben erhöht.

Edelmetalle

Gold markierte gestern mit 1.174 USD je Unze ein weiteres Rekordhoch. Den Hauptgrund für den Anstieg sehen wir beim schwachen US-Dollar. Außerdem gab es wieder Spekulationen über die Zentralbankkäufe, nachdem die russische Zentralbank bekanntgab, dass sie im Oktober ihre Goldbestände um 500 Tsd. Unzen bzw. 15,6 Tonnen auf 19,5 Mio. Unzen bzw. 606 Tonnen aufgestockt hat. In nur drei Jahren hat Russland seine Goldreserven um 54% bzw. 212 Tonnen erhöht.

Auch die Anleger haben zuletzt ihre physischen Goldbestände etwas erhöht. Der größte börsennotierte Goldfonds, SPDR Gold Trust, meldete per gestern einen Anstieg der Bestände um knapp 4 Tonnen. Die Bestände im Silber-ETF von ETF Securities stiegen auf einen Rekordwert von 22,6 Mio. Unzen. Insgesamt treten bei Silber die Anleger als ein wichtiger Nachfragefaktor in den Vordergrund. Laut GFMS wird die industrielle Nachfrage nach Silber in diesem Jahr um 20% bzw. mehr als 88 Mio. Unzen zurückgehen. Die Minenproduktion hingegen dürfte um 12 Mio. Unzen steigen. Der massive Primärmarkt-überschuss wird aktuell durch die hohe Investorennachfrage ausgeglichen.

Zuletzt verzeichneten die Bestände von ETFs auf Platin und Palladium neue Höchststände. Aber auch nicht-börsennotierte Platinmetalle, wie z.B. Rhodium oder Ruthenium, profitieren vom spekulativen Boom. Nach den Daten von Johnson Matthey markiert der Rutheniumpreis heute mit 140 USD je Unze ein neues Jahreshoch. Binnen nur drei Tagen ist der Preis um über 50% gestiegen, nachdem er zuvor monatelang bei 90 USD verharrte. Wir sehen vor allem das Anlegerinteresse dabei als ausschlaggebend. Denn Ruthenium ist von Spitze im Februar 2007 um 90% eingebrochen und besaß somit erhebliches "Erholungspotenzial".

Industriemetalle

Die Industriemetalle bleiben vorerst im Bann der Anleger und reagieren nur bedingt auf die Fundamentaldaten. Gestern sind die Metallpreise im Zuge eines schwächeren US-Dollar, besserer US-Konjunkturdaten und steigender Aktienkurse in der Breite gestiegen. Dabei durchbrach Kupfer kurzzeitig die psychologisch wichtige Marke von 7.000 USD je Tonne, den höchsten Stand seit 14 Monaten, konnte dieses Niveau jedoch nicht halten.

Sollte die gegenwärtige Korrektur - der Kuperpreis fällt heute um 100 USd auf 6850 USD je Tonne - über einige Tag anhalten, könnte dies durchaus eine mittelfristige starke Korrektur einleiten. Denn fundamental sind diese Höhen schon lange nicht mehr zu rechtfertigen. Gemäß Angaben der ICSG hat der Weltkupfermarkt im August einen Überschuss von 151 Tsd. Tonnen verzeichnet. Auch bei anderen Metallen mahnen die jüngsten Daten zur Vorsicht. Die am Vortag von der chinesischen Zollbehörde veröffentlichten Zahlen zeigen, dasst bei allen Industriemetallen die Importdynamik Chinas deutlich nachlässt, während die Exporte teilweise sprunghaft ansteigen.

So betrugen die Einfuhren von Aluminium im Oktober gerade noch 25.590 Tonnen, ein Rückgang von 78% gegenüber dem Vormonat. Die Exporte sind hingegen um 41% auf 3.175 Tonnen gestiegen. Bei Nickel und Blei sind die Netto-Importe um 68% bzw. 67% gefallen. Seit dem Hochpunkt im Juli sind die Netto-Importe von Nickel damit um 87% zurückgekommen, während die von Blei im Vergleich zum Rekordwert vom April sogar um 97% eingebrochen ist. Dies wird von einem massiven Lageraufbau begleitet. Die LME-Lagerbestände für Blei sind seit Jahresbeginn um 200% gestiegen und markieren ein 6-Jahreshoch. Die Nickellagerbestände haben sich in nur zwei Jahren ebenfalls verdreifacht und waren zuletzt im Februar 1995 so hoch.

Agrarrohstoffe

Am Donnerstag ist in den USA mit dem Erntedankfest der traditionelle Abschluss der Erntesaison. Die Maisernte dürfte bis dahin aber kaum unter Dach und Fach sein. Laut dem gestern veröffentlichten USDA-Erntefortschrittsbericht waren Ende letzter Woche erst 68% der Maisernte eingebracht. Der langjährige Durchschnitt liegt bei 94%.

Bei den Sojabohnen ist dagegen die Ernte mit 94% nahezu abgeschlossen. Während bei Mais und Sojabohnen die Ernte auf der Zielgeraden ist, ist bei Winterweizen die Aussaat mit 93% nahezu abgeschlossen. Mittlerweile sind 84% der Aussaat aufgegangen. Beide Werte liegen nur knapp unter dem langjährigen Durchschnitt, wobei die witterungsbedingte Verzögerung weitgehend wettgemacht wurde. Der Zustand von 64% der Pflanzen wird von gut bis sehr gut eingeschätzt, was ebenalls etwa dem Niveau des Vorjahres entspricht.

Argumente für einen weiteren Preisanstieg bei Weizen liefern diese Daten somit nicht. Unterstützend für den Weizenpreis ist derzeit, ob die Ernteschätzungen in Australien aufgrund ungünstiger Witterungsbedingungen - Hitze in einigen Anbaugebieten, heftige Regenfälle in anderen - weiter reduziert werden müssen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.