Anstieg der Risikoaversion setzt Preise unter Druck

27.11.2009 | Eugen Weinberg

Energie

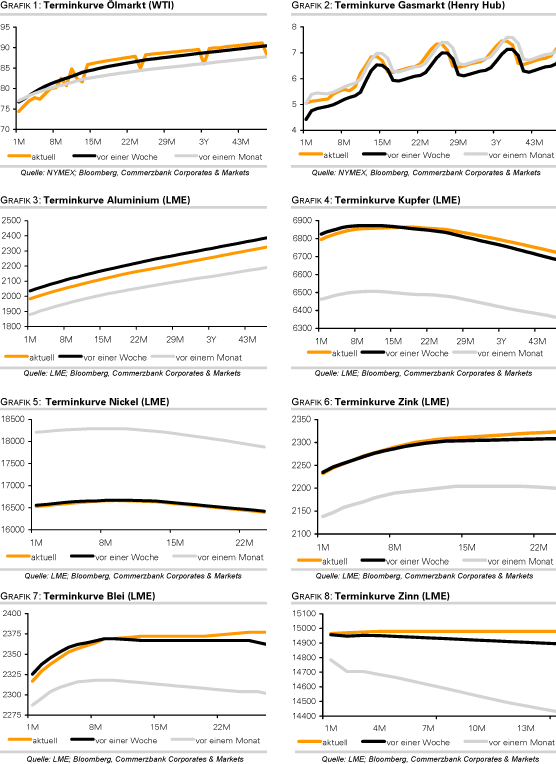

EnergieNachrichten, wonach das Golfemirat Dubai einige Gläubiger um Zahlungsaufschub gebeten hat, führten zu einem deutlichen Anstieg der Risikoaversion und setzte die Rohstoffpreise auf breiter Front unter Druck. So gab der WTI-Ölpreis seit gestern zeitweise um 6% auf 72,4 USD je Barrel nach. Die seit Mitte Oktober geltende Handelsspanne wurde somit nach unten durchbrochen. Kurzfristig orientierte Marktteilnehmer könnten sich dadurch veranlasst sehen, ihre Longpositionen abzubauen.

In der vergangenen Woche lagen die Netto-Long-Positionen der spekulativen Finanzanleger nur knapp unter dem Rekordhoch. Sollte es zu einer größeren Rückführung von Risikopositionen kommen, könnte der Ölpreis sehr schnell auf 70 USD fallen. Ohne Unterstützung durch die Finanzmärkte kommen die negativen Fundamentaldaten wieder stärker zur Geltung. So rechnet der Chef der Internationalen Energieagentur (IEA) Tanaka nicht damit, dass der Anstieg der Ölnachfrage in China stark genug ausfällt, um einen Anstieg der Ölpreise auszulösen und begründet dies mit der Nachfrageschwäche in den Industrieländern.

Nigeria dürfte im Januar die Öllieferungen deutlich ausweiten. Bloomberg berichtet unter Berufung auf die geplanten Verladungen von einem Exportvolumen von 2,26 Mio. Barrel pro Tag. Das wäre deutlich mehr als die derzeitige OPEC-Quote von 1,67 Mio. Barrel pro Tag. Ob diese Zahlen tatsächlich erreicht werden, hängt auch davon ab, ob der Waffenstillstand zwischen den Rebellen und der Regierung hält. Aber auch in den vergangenen Monaten hatte das Land trotz Anschlägen auf die Ölfördereinrichtungen regelmäßig mehr Rohöl produziert als laut Quote vorgesehen war.

Edelmetalle

Der Goldpreis ist am Morgen zeitweise um mehr als 3,5% auf 1.140 USD je Feinunze gefallen. Meldungen aus Dubai, wonach zwei staatseigene Unternehmen ihre Kreditraten aussetzen möchten um so eine Zahlungsunfähigkeit zu vermeiden, sorgten für einen festeren US-Dollar, der wiederum den Goldpreis massiv unter Druck setzt. Kurzfristig orientierte Marktteilnehmer dürften auf den fahrenden Zug aufgesprungen sein und ihre Longpositionen schließen. Der hohe Goldpreis hat zudem spürbare Auswirkungen auf die Schmucknachfrage, welche noch immer mehr als die Hälfte der Gesamtnachfrage ausmacht.

Indien hat nach Angaben der Bombay Bullion Association im November bislang lediglich 15-18 Tonnen Gold importiert. Dies ist umso bemerkenswerter, da sich Indien gerade in der Mitte der Hochzeitssaison befindet und die Goldnachfrage zu dieser Jahreszeit eigentlich am stärksten ist. Vor einem Jahr wurden vom weltgrößten Goldkonsumenten im selben Zeitraum noch 34 Tonnen Gold gekauft. Dies zeigt auch, dass die Goldkonsumenten preissensitiv und nicht zu jedem Preis bereit sind, Gold zu kaufen, bzw. die Goldnachfrage durch ein steigendes Angebot an Altgold befriedigt werden kann. Dies wird derzeit durch die starke Nachfrage der Zentralbanken und der privaten Anleger ausgeglichen. Wenn diese unterstützenden Faktoren nachlassen, könnte der Goldpreis noch deutlicher unter Druck geraten.

Industriemetalle

Die Nachrichten aus Dubai schockierten die Anleger und setzten auch die Metallmärkte deutlich unter Druck. Kupfer hat in den letzten 24 Stunden knapp 5% auf 6.650 USD je Tonne nachgegeben. Blei verliert heute knapp 7% auf 2.180 USD je Tonne. Der Risikoappetit der Marktteilnehmer hat sich zumindest vorübergehend merklich abgekühlt und ohne Unterstützung durch die Finanzmärkte kommen die negativen Fundamentaldaten wieder stärker zur Geltung.

An der Londoner Metallbörse LME sind die Lagerbestände aller Metalle mit Ausnahme von Zinn erneut gestiegen. Die Vorräte von Kupfer legen dadurch auf Wochenbasis die 19. Woche in Folge zu. Das Volumen, das bei der LME zur Auslieferung angefordert wurde (s.g. cancelled warrants), beträgt nur 1.950 Tonnen und damit weniger als 1% des gesamten Lagerbestandes. Dies bedeutet, dass kaum noch Kupfer die Lagerhäuser verlässt. Im Mai, dem Höhepunkt chinesischer Importe, betrug der Anteil der cancelled warrants am Gesamtlagervolumen noch 21%. Damit wird abermals deutlich, dass der Preisanstieg der vergangenen Monate nicht fundamental getrieben war.

Der größte chinesische Aluminiumproduzent, Chinalco, hat nahezu alle vorübergehend stillgelegten Produktionsanlagen wieder in Betrieb genommen. Wie das Unternehmen mitteilte, wurde die Auslastung der Kapazitäten auf 88% erhöht. Damit steigt allerdings das ohnehin schon hohe Aluminiumangebot weiter an. Wir sehen den Kupferpreis wie auch die anderen Metallpreise überfällig für eine starke Korrektur, welche nun eingetreten sein könnte.

Agrarrohstoffe:

Der International Grains Council hat die Prognose für die weltweite Weizenproduktion in diesem Erntejahr um weitere 1,5 Mio. auf 668,3 Mio. Tonnen nach oben revidiert. Die weltweiten Lagerbestände sollen auf 191 Mio. Tonnen steigen, den höchsten Stand seit acht Jahren. Es besteht somit keine Knappheit. Die weltweite Maisproduktion soll dagegen im Jahr 2009/10 um 2,4 Mio. Tonnen niedriger ausfallen als bislang erwartet und 786,5 Mio. Tonnen betragen. Hauptgrund hierfür ist die Senkung der Prognose für die US-Produktion um 2 Mio. auf 328 Mio. Tonnen aufgrund der Ernteverzögerungen und der damit verbundenen Ernteeinbußen. Im Gegensatz zu Weizen besteht bei Mais ein Angebotsdefizit.

Die EU könnte nach Angaben zweier hochrangiger Industrievertreter die Einfuhr eines bestimmten genbehandelten Pflanzentyps erlauben, was schon im Dezember zu einer deutlich höheren Einfuhr von US-Sojabohnen und US-Sojamehl führen könnte. Dies würde den US-Sojabohnenpreisen weitere Unterstützung geben. Allerdings soll China aufgrund des Preisanstiegs zunächst mit weiteren Importen abwarten. Laut dem Chinesischen Getreide- und Ölinformationsdienst hat China in den vergangenen Wochen mehr als 18 Mio. Tonnen Sojabohnen gekauft, die größtenteils im Dezember und Januar verschifft werden.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.