Kaufen bei Schwäche oder nur Strohfeuer?

30.11.2009 | Eugen Weinberg

Energie

EnergieAm Freitag hat der Ölpreis seine Verluste vom Vortag fast komplett aufgeholt, nachdem er zuvor ein 7-Wochentief bei knapp über 72 USD markierte und notiert heute Morgen bei 76,7 USD. Das Geschehen vom Freitag war zwar nicht sonderlich representativ, denn wegen des Brückentags in den USA war das Volumen sehr dünn. Dennoch sollte sich das Muster der jüngsten Vergangenheit, nämlich buying on the dips, heute bestätigen, könnte der Ölpreis ungeachtet der schwachen Fundamentalbedingungen weiter zulegen.

Der Irak wird im kommenden Jahr eigenen Angaben zufolge 180 neue Ölquellen in Betrieb nehmen und die tägliche Ölförderung dadurch um 360 Tsd. Barrel pro Tag ausweiten. Ab 2011 sollen nochmal 250 weitere Ölquellen hinzukommen. Damit würde der Irak zum drittgrößten Ölproduzenten innerhalb der OPEC aufsteigen. Derzeit produziert der Irak 2,5 Mio. Barrel täglich. Da der Irak seit mehr als 10 Jahren von den OPEC-Quoten ausgenommen ist, dürfte der Irak am Fördermaximum produzieren. Noch wird die Ausnahmeregelung der OPEC für den Irak von den anderen Kartellmitgliedern nicht in Frage gestellt.

Dies könnte sich allerdings ändern, sollte der Ölpreis aufgrund des irakischen Überangebots unter Druck geraten und die Einnahmen der anderen OPEC-Mitglieder unter Druck geraten. Dies gilt insbesondere für Nigeria, dessen Produktion in den vergangenen Jahren ebenfalls durch Sicherheitsprobleme beeinträchtigt war und nun mit dem erzielten Waffenstillstand wieder deutlich mehr produzieren könnte als laut Quoten vorgesehen. Aber auch Angola dürfte aufgrund vieler neuer Projekte schon bald auf eine Anhebung seiner Förderquoten drängen. Für den Ölpreis bedeutet diese Entwicklung ein nicht zu unterschätzender Belastungsfaktor.

Edelmetalle

Am Freitag ist der Goldpreis zuerst um 5% eingebrochen bevor er sich zum Börsenschluß wieder auf knapp 1175 USD erholen konnte. Offensichtlich werden auch bei Gold Kursrückschläge von Finanzanlegern als Kaufgelegenheit genutzt, wobei die "starken Hände" die "zittrigen Hände" verdrängen. Dies macht den Anstieg nachhaltiger.

Russland hat nach Angaben des Verbandes der russischen Goldindustrie in den ersten zehn Monaten 171,2 Tonnen Gold bzw. 12,2% mehr als im Vorjahr produziert. Im Gesamtjahr sollen 205 Tonnen produziert werden. Die russische Goldminenproduktion stand im letzten Jahr für rund 8% der weltweiten Minenproduktion. Das Land plant, diesen Anteil in der Zukunft deutlich zu erhöhen. Russland besitzt nach der derzeitigen Schätzungen hinter Südafrika die weltweit größten unterirdischen Goldreserven. Nachdem China bereits 2007 zum größten Goldproduzenten wurde, dürfte das Land gemäß Einschätzungen des World Gold Council in diesem Jahr auch zum größten Goldkonsumenten aufsteigen und damit Indien von dieser Position verdrängen.

Laut Angaben der China Gold Association könnte die chinesische Produktion in 2009 auf 310 Tonnen steigen, während sich die Nachfrage auf 450 Tonnen erhöhen dürfte. Dies würde Anstiegen von 10% bzw. knapp 14% entsprechen.

Industriemetalle

Die Metalle konnten sich am Freitag auf breiter Front erholen und die Verluste vom Donnerstag teilweise wettmachen. Zwar steigen heute die Metallpreise weiter. Die Anstiege dürften sich aber u.E. im Rahmen halten, denn das fundametale Bild trübt sich weiter ein.

Angeschlagen sieht vor allem Nickel aus, das bereits in den letzten Wochen ungeachtet der positiven Tendenz bei den anderen Industriemetallen zur Schwäche tendierte. Am Freitag ist der Nickelpreis erstmals seit Juli zeitweise unter 16.000 USD je Tonne gefallen. Die Nickelbestände im LME-System sind auf mittlerweile 137,3 Tsd. Tonnen angewachsen, das höchste Niveau seit Februar 1995.

Die Hoffnungen der Edelstahlproduzenten auf eine Nachfrageerholung erweisen sich als verfrüht. Nachdem die Kupferimporte Chinas im Oktober eingebrochen sind, zeigt sich auch bei den Lagerbeständen in Shanghai ein leichter Abfluss. In der Woche zum 26.11. sind die Kupfervorräte zum ersten Mal seit Mitte Oktober wieder gesunken, und zwar um 5,7% im Vergleich zur Vorwoche.

Während bei Zink die Vorräte nochmals merklich gestiegen sind, gab es bei Aluminium nur noch marginale Zuflüsse. Im Zuge der hohen Importe in der Vergangenheit überlegt China, Steuern auf Aluminiumimporte einzuführen, um so die heimischen Produzenten zu schützen. Dies dürfte zu weiter rückläufigen Importen in China führen und den Aluminiumpreis belasten, zumal die chinesischen Produzenten ihre stillgelegten Produktionskapazitäten größtenteils wieder in Betrieb genommen haben. Industrieangaben zufolge lagern in China insgesamt zwischen 1,2 und 1,5 Mio. Tonnen Aluminium.

Agrarrohstoffe:

Die brasilianischen Sojabohnenexporte dürften nach Angaben der Industrievereinigung Abiove im kommenden Erntejahr (Februar bis Januar) aufgrund der starken Landeswährung Real um 7% gegenüber dem Vorjahr auf 25,8 Mio. Tonnen fallen. Hauptprofiteur dieser Entwicklung dürften die USA sein. Der schwache US-Dollar scheint die Nachfrage nach US-Sojabohnen bereits zu beflügeln. In den ersten drei Wochen im November beliefen sich die Ausfuhren auf durchschnittlich 1,25 Mio. Tonnen, verglichen mit gut 700 Tsd. Tonnen pro Woche im Oktober und 600 Tsd. Tonnen im November 2008. Der US-Sojabohnenpreis dürfte daher gut unterstützt sein.

Die brasilianische Regierung hat 30% der zum Kauf angebotenen Kaffeebohnen wegen Qualitätsmängeln zurückgewiesen. Die Regierung hat den heimischen Kaffeebauern angeboten, bis zu 3 Mio. Sack Kaffee zu Preisen abzukaufen, welche über dem Marktniveau liegen, um das heimische Preisniveau zu erhöhen. Die geringere Qualität der Kaffeebohnen ist das Ergebnis der heftigen Regenfälle. Brasilianischen Kaffeehändlern zufolge sollen bis zu 40% der Ernte betroffen sein. Der Mangel an qualitativ hochwertigem Kaffee beim weltgrößten Kaffeeproduzenten dürfte den Weltmarktpreis für Arabica-Kaffee unterstützen.

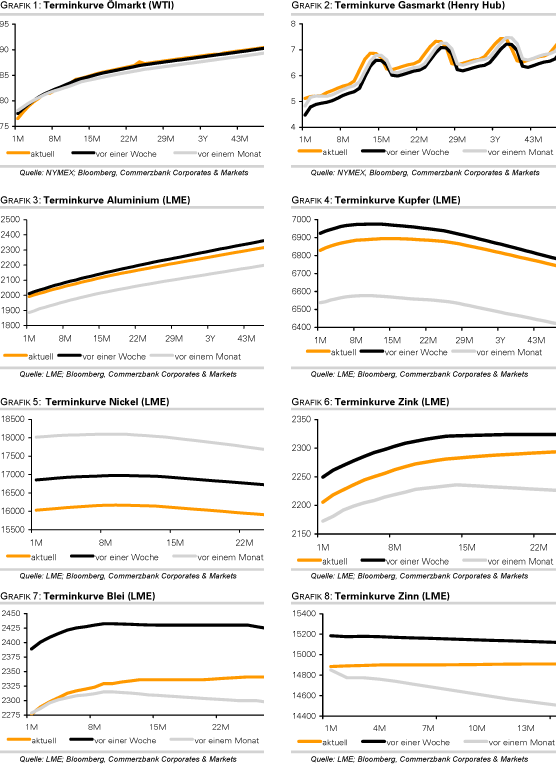

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.