Gold stellt neuen Rekord auf, China hilft

01.12.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis notiert am Morgen bei 77 USD je Barrel, nachdem gestern zweitweise knapp 78 USD erreicht wurden. Das hohe Preisniveau verleitet die OPEC-Mitglieder dazu, die Ölproduktion weiter auszuweiten. Die elf Kartellmitglieder, welche den Quoten unterworfen sind, produzierten einer Bloomberg-Umfrage zufolge im November 26,5 Mio. Barrel Rohöl pro Tag und damit 160 Tsd. Barrel pro Tag mehr als im Oktober. Die vereinbarten Förderquoten wurden demzufolge um 1,65 Mio. Barrel pro Tag überschritten.

Zu einem ähnlichen Ergebnis kommt eine vergleichbare Reuters-Umfrage. Die Quotendisziplin sank um zwei Prozentpunkte auf 60%. Wir rechnen aufgrund der ausreichenden Versorgung mittelfristig mit niedrigeren Ölpreisen. Dem steht derzeit noch die optimistische Marktstimmung und eine starke Nachfrage nach Öl-Investments entgegen. Wie schnell sich der Wind drehen kann, zeigen die aktuellen Daten zur spekulativen Marktpositionierung.

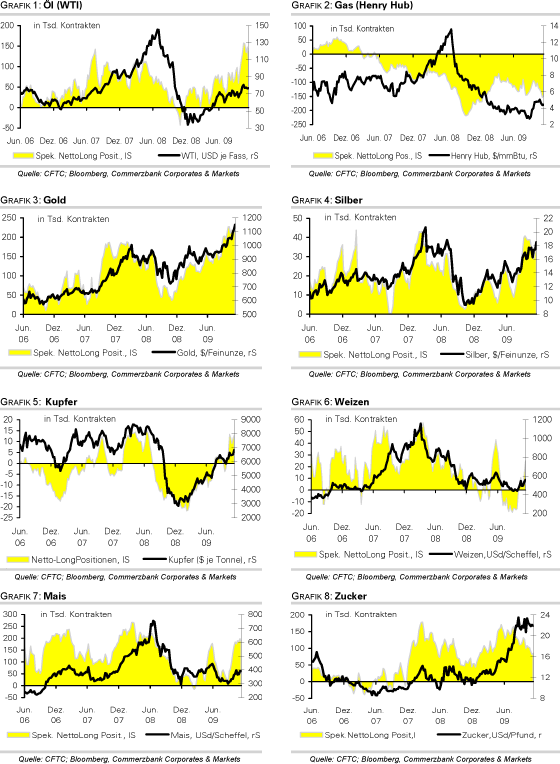

Die Netto-Long-Positionen der spekulativen Finanzanleger gingen in der Woche zum 24. November um 33 Tsd. auf 114.973 Kontrakte zurück, den niedrigsten Stand seit Mitte Oktober. Der Ölpreis sank in der entsprechenden Berichtswoche um 4,5% auf 76 USD. Bei Erdgas verringerten sich die spekulativen Netto-Short-Positionen um 5,7 Tsd. auf 147.502 Kontrakte. Sie liegen damit weiterhin auf einem ausgesprochen hohen Niveau. Der US-Erdgaspreis ist gestern um 8,6% auf 4,78 USD je mmBtu gefallen. Der Ausflug über die Marke von 5 USD nach der Kontraktumstellung in der vergangenen Woche war somit nur von kurzer Dauer. Das anhaltende Überangebot an Erdgas dürfte einer nachhaltigen Preiserholung bis auf weiteres entgegenstehen.

Edelmetalle

Beflügelt vom schwächeren US-Dollar, der Nähe zur psychologisch wichtigen Marke von 1.200 USD je Unze und dem allgemeinen Marktoptimismus steigt der Goldpreis heute Morgen auf 1.195 USD. Unterstützung verleihen dem Preis auch Medienberichte aus China, denen zufolge China in den nächsten acht bis zehn Jahren seine Goldreserven auf bis zu 10.000 Tonnen ausbauen könnte. Derzeit belaufen sich die Goldreserven in China auf 1.054 Tonnen, was 1,9% der gesamten Reserven entspricht. Der Preisanstieg wird vor allem von Anlegern begleitet, deren Netto-Long-Positionen an der COMEX in der Woche zum 24.11. um 7.500 auf nahezu 222.000 Kontrakte stiegen. Sie liegen damit nur noch knapp unter dem Rekordwert von Mitte Oktober. Der große Optimismus der Finanzanleger stellt mittelfristig einen Risikofaktor für den Goldpreis dar. Aber auch die physischen Investments nehmen stetig zu, wobei die Bestände des größten Gold-ETFs, SPDR Gold Trust, derzeit nur 4 Tonnen unter dem Rekordhoch von Anfang Juni liegen.

Auch bei Silber bleibt das spekulative Interesse ungebrochen hoch. Zum einen sind die Netto-Long-Positionen auf den höchsten Stand seit vier Wochen gestiegen. Zum anderen stiegen gestern die Bestände des größten Silber-ETFs, iShares Silver Trust, um 153 Tonnen auf insgesamt 9.405 Tonnen. Seit Jahresbeginn nahmen sie bereits um knapp 40% zu. Auch ETF Securities vermeldete für seine Silber-ETFs neue Rekordstände. Per Freitag stiegen die Bestände von Silber auf 23,36 Mio. Unzen.

Industriemetalle

Die Metallpreise notieren heute Morgen wieder deutlich stärker, nachdem sie bereits gestern zugelegt haben. Vor allem sind sie gestern nach der Börseneröffnung in den USA in der Breite binnen kurzer Zeit massiv gestiegen, was auf Käufe seitens der Indexanleger hindeutet. Nickel legte binnen weniger Stunden über 3% und Zink sogar 4% zu.

Gemäß Angaben des chilenischen Nationalen Statistikbüros ist die Kupferproduktion in Chile, dem größten Produzentenland, im Oktober im Vergleich zum Vorjahr um 9,8% auf über 496.000 Tonnen gestiegen. Dies belegt erneut, dass der Markt gut mit Kupfer versorgt ist, bestätigt uns jedoch in der Meinung, dass die schwachen Fundamentalbedingungen derzeit kein Gehör am Markt finden. Noch dominieren die Anleger den Markt.

Heute steigt erneut der LME-Kupferpreis über 7.000 USD, was auf Schlusskursbasis einen Rekordwert seit September 2008 darstellen würde. Die Netto-Long-Positionen der Investoren bei Kupfer an der COMEX sind in der Woche zum 24.11. um 1.400 Kontrakte auf fast 13.000 Kontrakte und damit den höchsten Stand seit vier Wochen gestiegen.

Auch bei Aluminium sind die aktuellen Preise schwer zu rechtfertigen. Laut Einschätzung des chinesischen Metall-Informationsdienstes Antaike könnte China im nächsten Jahr die Aluminiumproduktion um 25% auf 17 Mio. Tonnen ausweiten und damit ein Angebotsüberschuss von 800.000 Tonnen erzeugen. Somit würde das Land nach den diesjährigen Rekord-Importen in 2010 zum größten Netto-Exporteur werden.

Nach Angaben des Stahl-Informationsdienstes MEPS sinkt die weltweite Edelstahlproduktion dieses Jahr um 9,2% auf 23,9 Mio. Tonnen. Die deutlichsten Rückgänge verzeichnen dabei Europa und Japan. Dies dürfte den Nickelpreis belasten, da die Edelstahlproduktion der größte Abnehmer von Nickel ist.

Agrarrohstoffe:

Die US-Agrarexporte sollen laut dem US-Landwirtschaftsministeriums im seit Oktober laufenden Fiskaljahr um 1,4 Mrd. auf 98 Mrd. USD steigen, dem zweithöchsten Wert nach dem Rekordwert von 115 Mrd. USD im Jahr 2007/08. Da die Preise aktuell weit von den Rekordhöhen im Jahr 2007 entfernt sind, dürfte die Verbesserung in erster Linie auf höhere Mengen zurückzuführen sein. Neben der besseren Konjunktur trägt auch der schwächere US-Dollar zum Anstieg der Nachfrage nach US-Agrarprodukten bei.

Die Daten zur spekulativen Marktpositionierung zeichnen in der Woche zum 24. November ein uneinheitliches Bild. Die Netto-Long-Positionen bei Weizen stiegen um 10 Tsd. auf 25.115 Kontrakte, den höchsten Stand seit mehr als fünf Monaten. Das gleiche gilt für Sojabohnen mit einem Anstieg um 22 Tsd. auf 109.730 Kontrakte. Dagegen gingen sie bei Mais um 13,4 Tsd. auf 184.797 Kontrakte zurück. Dem USDA-Erntefortschrittsbericht zufolge sind aktuell erst 79% der US-Maisernte eingebracht. In den kommenden Tagen erwarteten trockenen Witterungsbedingungen im Mittleren Westen der USA sollten es ermöglichen, die verbleibenden Maispflanzen abzuernten.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

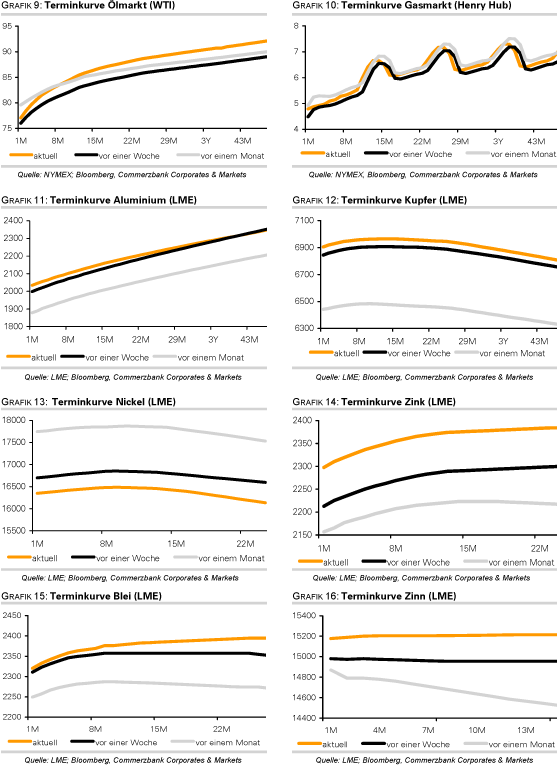

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.