Angebotssorgen lassen Kaffeepreise kräftig steigen

08.12.2009 | Eugen Weinberg

Energie

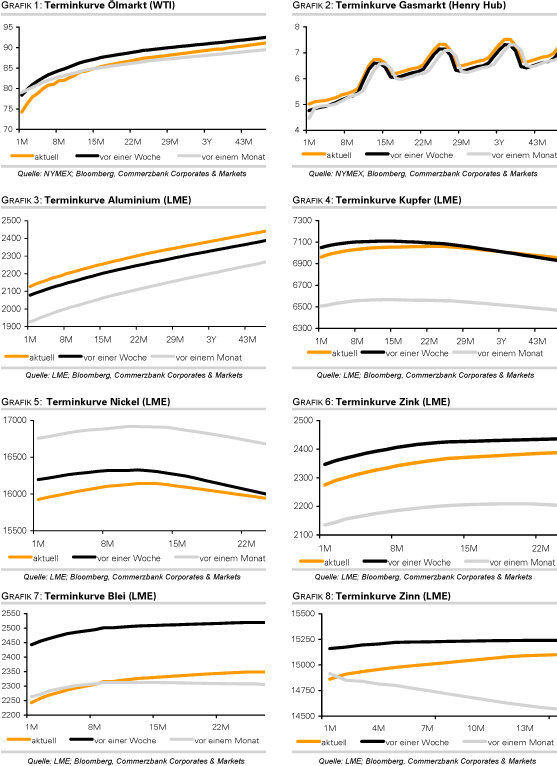

EnergieDer WTI-Ölpreis handelt am Morgen bei 74 USD je Barrel und damit nur knapp über dem gestern verzeichneten Wochentief. Die Schwäche beim Ölpreis konzentriert sich dabei in erster Linie auf WTI. Brentöl kostet inzwischen fast 3 USD je Barrel mehr als WTI. Das ist der größte Preisaufschlag seit August (Grafik). Dies ist vor allem das Ergebnis der hohen Lagerbestände in Cushing, dem Haupthandelspunkt von WTI, könnte aber auch teilweise auf den drohenden Verlust von WTI als dominierende Benchmark für den weltweiten Ölhandel zurückzuführen sein.

Die NYMEX hat gestern den Handel mit dem Gulf Coast Sour Crude Future gestartet, welcher eines Tages WTI die Rolle als Benchmark für US-Öl streitig machen könnte. Der Schritt der NYMEX folgt dem Entschluss Saudi-Arabiens, ab Januar den Argus Sour Crude Index als Grundlage für die Preisberechnungen seiner Öllieferungen in die USA zu verwenden. Heute wird die US-Regierung als erste der großen Agenturen ihre aktualisierten Prognosen für die weltweite Ölnachfrage veröffentlichen. Bislang geht die EIA für 2010 von einem Nachfrageanstieg um 1,26 Mio. Barrel pro Tag aus. Das Potenzial für eine nochmalige Aufwärtsrevision ist somit begrenzt. Erstmals werden dabei auch Prognosen für 2011 vorgestellt.

Der US-Erdgaspreis ist seit gestern um mehr als 8% auf über 5 USD je mmBtu gestiegen. Auslöser waren Meldungen über einen Kälteeinbruch in den USA. Dadurch dürften spekulative Shortpositionen in Erdgas aufgelöst worden sein. Die Netto-Short-Positionen der spekulativen Anleger lagen mit knapp 150 Tsd. Kontrakten in der vergangenen Woche weiter auf einem sehr hohen Niveau. Die entgegengesetzte Preisentwicklung von Rohöl und Erdgas könnte zudem darauf hindeuten, dass Long-Öl-Short-Gas-Handelspositionen rückabgewickelt werden. Dadurch begünstigt könnte den Erdgaspreis weiteren Auftrieb erhalten.

Edelmetalle

Im Zuge eines festeren US-Dollars verliert der Goldpreis weiter an Wert. Mit 1.160 USD je Feinunze ist dieser um 5,5% vom Rekordhoch zurückgekommen. Fed-Chairman Bernanke wies allerdings auf enorme Gegenwinde bei der Erholung der US-Konjunktur hin, was dahingehend interpretiert werden kann, dass die Zinsen in den USA doch nicht so schnell erhöht werden. Dies spricht gegen einen fortgesetzten Preisrückgang bei Gold. Die extrem hohen Netto-Long-Positionen der spekulativer Finanzanleger bergen dagegen weiterhin hohes Rückschlagpotenzial.

Unterdessen scheint Gold nicht bei allen Zentralbanken das bevorzugte Diversifizierungsmittel der Währungsreserven zu sein. So sieht die südkoreanische Notenbank zusätzliche Goldreserven als nicht attraktiv an und spricht sogar von einer Illusion bei Gold. Dies dürfte die Euphorie über weitere Goldkäufe von Zentralbanken etwas dämpfen. Der größte börsennotierte Goldfonds, SPDR Gold Trust, verzeichnete am Freitag zum ersten Mal seit Mitte November wieder leichte Goldabflüsse. Der Goldbestand liegt mit 1.130 Tonnen aber nach wie vor in der Nähe des Rekordwertes.

Industriemetalle

Der zuletzt feste US-Dollar hat die Metallpreise überraschenderweise nicht allzu stark belastet. Offensichtlich wiegen die Marktteilnehmer die sich verbessernden Konjunkturaussichten aktuell höher als die gegenwärtige Stärke des US-Dollar und die nach wie vor sehr schwache Fundamentalsituation bei Industriemetallen. Zwar ist der Kupferpreis vorübergehend durch die psychologisch wichtige Marke von 7.000 USD je Tonne gefallen. Denn die weiter steigenden Lagerbestände im LME-System und in China deuten auf eine mehr als ausreichende Marktversorgung hin.

Heute jedoch erholt sich Kupfer wieder um über 1% trotz der schwachen Aktienmärkte in Asien und eines stärkeren US-Dollar. Dazu tragen auch die Streikgefahren in der Chuquicamata Mine von Codelco in Chile bei. Außerdem erreichte den Markt die wichtige Nachricht des chinesischen Autoverbandes, dass in China im November erstmals über 1 Mio. PKWs und damit fast doppelt so viele Autos wie vor einem Jahr verkauft wurden. China dürfte bereits in diesem Jahr die USA als den größten Automarkt ablösen.

Gemäß Angaben des chinesischen Metall-Informationsdienstes Antaike überlegt die chinesische Regierung, im nächsten Jahr die Mehrwertsteuer in Höhe von 17% auf Zinkexporte zu erlassen. Dies dürfte die Exporte in China anziehen lassen und den sich ohnehin schon im Überschuss befindlichen Zinkmarkt zusätzlich belasten. Der anhaltende Überschuss bei Kupfer, Zink, Blei und Aluminium sollte bereits im 1.Quartal 2010 zu einer starken Preiskorrektur führen.

Agrarrohstoffe:

Bedenken über ein sich verknappendes Angebot haben gestern die Preise für Kaffee deutlich ansteigen lassen. Die Notierungen für Arabica-Kaffee und Robusta-Kaffee legten im Tagesverlauf um 3,65% bzw. 4,32% zu. Die Internationale Kaffeeorganisation (ICO) hat ihre Erwartung für das weltweite Marktfdefizit im seit Oktober laufenden Kaffeejahr 2009/10 auf 7-9 Mio Sack a 60 kg beziffert, verglichen mit 2 Mio. Sack im Vorjahr. Insbesondere niedrigere Ernten in den Hauptanbauländern Brasilien, Vietnam und Kolumbien tragen zu einem weltweiten Angebotsrückgang auf nur noch 123-125 Mio Sack bei. Bislang ging man von 127 Mio. Sack aus, nach 128 Mio. Sack im Vorjahr.

Alleine im größten Anbauland Brasilien soll die Produktion saisonal bedingt von 46 Mio Sack auf nun 39 Mio Sack sinken. In Brasilien wechseln sich in einem Zwei-Jahres-Rhythmus ertragsstarke und ertragsschwächere Erntejahre ab. Die Ernte im wichtigsten Produzentenland für Robusta, Vietnam, soll 2009/10 um 1 Mio. Sack auf 17,5 Mio. Sack zurückgehen. Bei Robusta-Kaffee spielten für den Preisanstieg zusätzlich Spekulationen eine Rolle, vietnamesische Produzenten könnten ihr vorhandenes Angebot aus der inzwischen je nach Region zu 40-70% abgeschlossenen Ernte zurückhalten, um höhere Preise zu erzielen. Seit Jahresbeginn liegen die Preise für Robusta-Kaffee noch immer knapp 10% im Minus. Wir rechnen in den kommenden Monaten mit weiter steigenden Kaffeepreisen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.