China gegen den Rest der Welt

11.12.2009 | Eugen Weinberg

Heute dürfte der Rohstoffmarkt im Bann der chinesischen Wirtschaftsdaten sein. Die Daten für November bestätigen eine anhaltende rasche Expansion der chinesichen Wirtschaft, wobei die Industrieproduktion im Jahresvergleich stärker als erwartet um 19,2% gestiegen ist und damit so stark wie zuletzt im Juni 2007. Dies dürfte insbesondere den Industriemetallen und dem Ölpreis zugute kommen, zumal eine technische Erholung nach den Verlusten der letzten Tage fällig ist. Auffällig ist jedoch, dass der chinesische Aktienmarkt von den guten Daten nicht profitieren konnte und im Gegensatz zu anderen asiatischen Börsen heute etwas verloren hat.

Heute dürfte der Rohstoffmarkt im Bann der chinesischen Wirtschaftsdaten sein. Die Daten für November bestätigen eine anhaltende rasche Expansion der chinesichen Wirtschaft, wobei die Industrieproduktion im Jahresvergleich stärker als erwartet um 19,2% gestiegen ist und damit so stark wie zuletzt im Juni 2007. Dies dürfte insbesondere den Industriemetallen und dem Ölpreis zugute kommen, zumal eine technische Erholung nach den Verlusten der letzten Tage fällig ist. Auffällig ist jedoch, dass der chinesische Aktienmarkt von den guten Daten nicht profitieren konnte und im Gegensatz zu anderen asiatischen Börsen heute etwas verloren hat.Energie

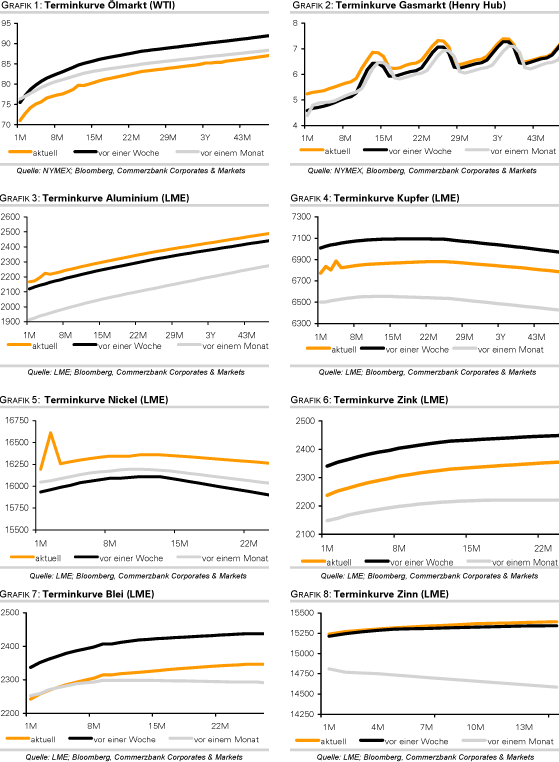

Der WTI-Ölpreis ist gestern erstmals seit Anfang Oktober kurzzeitig unter die Marke von 70 USD je Barrel gefallen, notiert am Morgen aber leicht erholt bei 71 USD. Auftrieb geben die in der Nacht veröffentlichten Importdaten aus China. Laut chinesischer Zollbehörde hat das Land im November 17,1 Mio. Tonnen Rohöl bzw. 4,2 Mio. Barrel täglich importiert und damit 28% mehr als vor einem Jahr. Dabei ist die Produktion von Ölprodukten auf einen neuen Rekord bei insgesamt 33,4 Mio. Tonnen bzw. 8,1 Mio. Barrel täglich gestiegen und lagt 21% höher als ein Jahr zuvor. Auch nahm die Energieproduktion im November im Jahresvergleich um 27% zu. China bleibt der wichtigste stützende Faktor für den Weltenergiemarkt. Jedoch können die Industriestaaten nicht mithalten. Dies zeigen auch die heutigen Daten der Internationalen Energieagentur. Die IEA rechnet zwar mit einem Anstieg der weltweiten Ölnachfrage im nächsten Jahr um 1,5 Mio. Barrel pro Tag, welcher aber ausschließlich von den Schwellenländern getragen wird.

Der US-Erdgaspreis ist gestern um 8% auf ein 11-Monatshoch von 5,3 USD/mmBtu gestiegen. Auslöser war ein stärker als erwartet ausgefallener Rückgang der US-Erdgaslagerbestände um 64 Mrd. Kubikfuß in der vergangenen Woche, der erste seit Beginn der Heizsaison. Die spekulativen Finanzanleger dürften Shortpositionen eingedeckt haben, zumal die niedrigen Temperaturen in den USA in dieser Woche einen noch stärkeren Lagerabbau erwarten lassen. Erste Schätzungen gehen von einem Lagerabbau um bis zu 155 Mrd. Kubikfuß aus.

Edelmetalle

Die Edelmetallpreise bleiben im Fahrwasser des US-Dollar und legen heute auf breiter Front zu. Unterstützung erfahren sie dabei auch von Industriemetallen, die beflügelt von den guten chinesischen Wirtschaftsdaten stark steigen. Heute werden auch wichtige US-Daten gemeldet, wie z.B. die Einzelhandelsumsätze, das Verbrauchervertrauen und die Importpreisstatistik. Diese dürften sowohl für den US-Dollar als auch für die Edelmetalle richtungsweisen sein. Wenig Hoffnung sollten die Goldbullen in die Fortsetzung des Verfalles der Goldminenproduktion der letzten Jahre setzen. Zwar ist die Goldproduktion in Südafrika im Oktober wieder im Monatsvergleich um 4,8% gefallen und lag damit 5,8% tiefer als im Vorjahr. Gleichzeitig vermeldete aber China, das nun der größte Goldproduzent der Welt ist, einen weiteren Anstieg der Produktion auf 26,4 Tonnen im Oktober, wobei der Zuwachs in den ersten zehn Monaten 14,1% betrug und die Gesamtproduktion knapp 255 Tonnen erreichte.

Industriemetalle

Die chinesischen Wirtschaftsdaten unterstützen heute den Metallmarkt. Auch die Importstatistik für Metalle selbst sorgt für Unterstützung. Die Importe von raffiniertem Kupfer und Schrott sind im Monatsvergleich um 6,4% und die für Primär- und Sekundäraluminium sogar um 10,1% gestiegen. Die Importe von Primäraluminium stiegen dabei um 39% im Vormonat und lagen in den ersten elf Monaten 172% höher als im Vorjahr. Trotz der gegenwärtigen Verknappung am Aluminiummarkt, auf die der Preisanstieg auf ein 14-Monatshoch von knapp 2.230 USD je Tonne und die Ausweitung der Aluminiumaufschläge in Japan sogar auf ein 14-Jahreshoch hindeuten, bleiben wir zum Aluminiumpreis in mittlelfristiger Pespektive skeptisch gestimmt. Denn ein Grund für den Anstieg ist die Vermutung, dass ein Großteil der rekordhohen LME-Lagerbestände von knapp 4,6 Mio. Tonnen in Finanzierungsgeschäften gebunden und damit nicht frei verfügbar ist - laut Angaben von CRU liegt dieser Anteil bei 50-75%.

Dennoch dürfte das Material im Laufe der nächsten Monate wieder auf den Markt kommen. Außerdem sind die Lagerbestände in Shanghai allein in der Vorwoche um 10% auf einen neuen Rekord bei knapp 300 Tsd. Tonnen gestiegen. Auch fallen die hohen Produktionszahlen in China auf. Die Binnenproduktion von Primäraluminium wurde zuletzt massiv ausgeweitet und stieg im November im Jahresvergleich um 33,5%. Auch hat die chinesische Produktion von Kupfer um 20,4% und die Zinkproduktion sogar um 40,8 gegenüber dem Vorjahr zugenommen.

Agrarrohstoffe:

Das US-Landwirtschaftsministerium hat gestern aktualisierte Angebots- und Nachfrageprognosen für Mais, Weizen und Sojabohnen veröffentlicht. Die weltweite Weizenproduktion wurde dabei um 2 Mio. auf 674 Mio. Tonnen nach oben revidiert. Eine Abwärtsrevision der Ernte in Australien wurde durch höhere Ernten in Kanada, der EU und den GUS-Ländern mehr als ausgeglichen. Die weltweiten Weizenlagerbestände fallen demnach noch einmal um 1,6 Million Tonnen höher aus als bislang erwartet. Die Schätzung für die weltweite Maisproduktion wurde leicht um 0,4 Mio. auf 790 Mio. Tonnen nach oben revidiert.

Bemerkenswert ist, dass die Produktion in den USA weiterhin bei 328 Mio. Tonnen erwartet wird, obwohl noch immer 10% der Maispflanzen nicht geerntet sind und daher mit Ernteeinbußen gerechnet werden muss. Hier dürfte es im nächsten Monat zu einer Abwärtsrevision kommen. Die Prognose für die weltweite Sojabohnenernte wurde vom USDA bei 250 Mio. Tonnen bestätigt. Dank der Rekordernte in den USA und der Aussicht auf höhere Ernten in Lateinamerika dürften die weltweiten Lagerbestände zwar höher ausfallen als im vergangenen Jahr. Dem steht aber die weiterhin robuste Nachfrage aus China gegenüber. Das Chinesische Nationale Getreide- und Ölinformationszentrum rechnet in diesem Jahr bei Sojabohnen mit einem Rekordimportvolumen von 42,5 Mio. Tonnen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.