Ölpreis fällt trotz höherer IEA-Nachfrageprognose

14.12.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis setzt seine Talfahrt zum Wochenauftakt fort und handelt aktuell unter 70 USD je Barrel. Brentöl wird mit einem Preisaufschlag von 2,5 USD zu WTI gehandelt. Der Preisabstand zwischen den beiden nächstfälligen WTI-Terminkontrakten beträgt zwei US-Dollar. Der ausgeprägte Contango und die Preiskorrektur der vergangenen Wochen hinterlässt sichtlich Spuren in der Marktpositionierung der spekulativen Anleger. Diese haben ihre Netto-Long-Positionen in der Woche zum 8. Dezember um 23 Tsd. auf 101.743 Kontrakte reduziert, den niedrigsten Stand seit zwei Monaten (siehe Grafik des Tages). Wir rechnen in den kommenden Wochen mit einem weiteren Ölpreisrückgang.

Die Internationale Energieagentur hat am Freitag ihre Prognose für die weltweite Ölnachfrage für 2010 nochmals nach oben revidiert. Sie erwartet nun eine Anstieg der weltweiten Ölnachfrage um 1,5 Mio. Barrel pro Tag. Das sind 130 Tsd. Barrel pro Tag mehr als bislang erwartet. Gleichzeitig würde damit der für 2009 erwartete Nachfragerückgang um 1,4 Mio. Barrel pro Tag mehr als ausgeglichen. Das Angebot außerhalb der OPEC soll im kommenden Jahr nur noch um 300 Tsd. Barrel pro Tag steigen und damit 265 Tsd. Barrel pro Tag weniger als bislang erwartet. Entsprechend steigt der Bedarf an OPEC-Öl auf 29 Mio. Barrel pro Tag, was in etwa dem Fördervolumen der OPEC im November entspricht.

Unterstellt man, dass die optimistischen Nachfrageprognosen der IEA zutreffen und die OPEC ihr Angebot nicht noch weiter ausweitet, wäre der Ölmarkt im kommenden Jahr im Gleichgewicht. Damit die hohen Lagerbestände abgebaut werden, müsste entweder die Nachfrage noch stärker steigen oder aber das Angebot der OPEC oder außerhalb der OPEC niedriger ausfallen.

Edelmetalle

Der Goldpreis kann zum Wochenauftakt um 1% auf 1.125 USD je Feinunze steigen. Gold profitiert dabei von einem schwächeren US-Dollar, der unter Druck geraten ist, weil Abu Dhabi mit zehn Milliarden US-Dollar für die Verbindlichkeiten von Dubai World aufkommen will. Gold verhält sich derzeit also eher wie eine riskante Anlage, welche von nachlassender Risikoaversion profitiert. Die wichtigste Determinante für den Goldpreis bleibt der US-Dollar. Von daher ist die FOMC-Zinsentscheidung am Mittwoch für den Goldpreis von großer Bedeutung.

Unsere Volkswirte gehen davon aus, dass die Fed an ihrer Einschätzung festhalten wird, die Zinsen noch für einen ausgedehnten Zeitraum auf dem aktuell sehr niedrigen Niveau zu belassen. Da die Dollarerholung in den vergangenen Tagen größtenteils auf Spekulationen einer früheren Zinswende beruhte, besteht somit für den US-Dollar Enttäuschungs- und für den Goldpreis Aufwärtspotenzial. Über diese sehr kurzfristige Sicht hinaus sehen wir das Risiko eines Goldpreisrückgangs, welches von weiteren Positionsglattstellungen der spekulativen Finanzanleger herrührt. Diese haben in der Woche zum 8. Dezember ihre Netto-Long-Positionen bereits um 9,3 Tsd. auf 207.811 Kontrakte zurückgefahren, was mit einem Preisrückgang um 70 US-Dollar einherging.

Industriemetalle

In Anbetracht des seit Monatsbeginn starken US-Dollars können sich die Metallpreise gut behaupten. Der Fokus der Marktteilnehmer scheint sich auf die derzeit positiven Nachrichten zu konzentrieren und eher preisbelastende Faktoren wie den Dollar weniger zu beachten. In Shanghai sind die Lagerbestände von Kupfer überraschend deutlich um fast 9% auf knapp 96.000 Tonnen gefallen. Die spekulativen Finanzanleger haben sich wieder verstärkt am Markt engagiert. Bei Kupfer sind die Netto-Long-Positionen in der Woche zum 8. Dezember im Vergleich zur Vorwoche auf über 14.000 Kontrakte gestiegen und liegen damit nur noch knapp unter dem Höchststand von Mitte 2008.

Unterdessen scheinen sich die Minenbetreiber mit den Schmelzhütten über die Verarbeitungs- und Schmelzgebühren von Kupfer für das nächste Jahr geeinigt zu haben. Meldungen zufolge werden für das Schmelzen in 2010 42 USD je Tonne gezahlt, während für das Raffinieren 4,2 US-Cents je Pfund vereinbart wurde. In diesem Jahr wurden noch 75 USD je Tonne bzw. 7,5 US-Cents je Pfund von den Minenbetreibern an die Schmelzhütten bezahlt. Der deutliche Rückgang der Gebühren deutet auf eine Verknappung von Kupferkonzentrat hin.

Aluminium ist am Freitag um über 3% auf 2.280 USD je Tonne und damit den höchsten Stand seit Oktober 2008 gestiegen. Wir gehen davon aus, dass Investoren, die in der Vergangenheit aufgrund der hohen Lagerbestände auf fallende Kurse gesetzt haben, ihre Positionen zurückgekauft und dadurch zum Preisanstieg beigetragen haben.

Agrarrohstoffe

Die Maisernte in den USA wird weiter durch ungünstige Witterungsbedingungen beeinträchtigt. Weite Teile der Anbauflächen im Mittleren Westen sind mit Schnee bedeckt, für andere Teile sind im Wochenverlauf Schneefälle angesagt. Von daher ist es unwahrscheinlich, dass das US-Landwirtschaftsministerium einen nennenswerten Erntefortschritt berichtet, wenn heute nach Handelsschluss die Zahlen für die vergangene Woche veröffentlicht werden. Ende der vorherigen Woche waren erst 88% der Maisernte abgeschlossen. Ein möglicher Ausfall der verbleibenden 12% der Maisernte hätte schwerwiegende Folgen für das Maisangebot.

Unter Zugrundelegung des vom USDA erwarteten Erntevolumens von 328 Mio. Tonnen beläuft sich der ungeerntete Teil der US-Maisernte fast auf den für Ende des Erntejahres geschätzten US-Lagerbestand. Da der Weltmarkt trotz der bislang erwarteten US-Rekordernte laut USDA bereits ein Angebotsdefizit von 13 Mio. Tonnen ausweisen soll, würde sich die Angebotsknappheit noch einmal deutlich verschärfen. Der Optimismus der spekulativen Anleger könnte einem Preisanstieg entgegenstehen. Die spekulativen Netto-Long-Positionen sind in der Woche zum 8. Dezember zwar um 40 Tsd. auf 173.175 Kontrakte zurückgegangen. Das Niveau ist damit aber nach wie vor sehr hoch.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

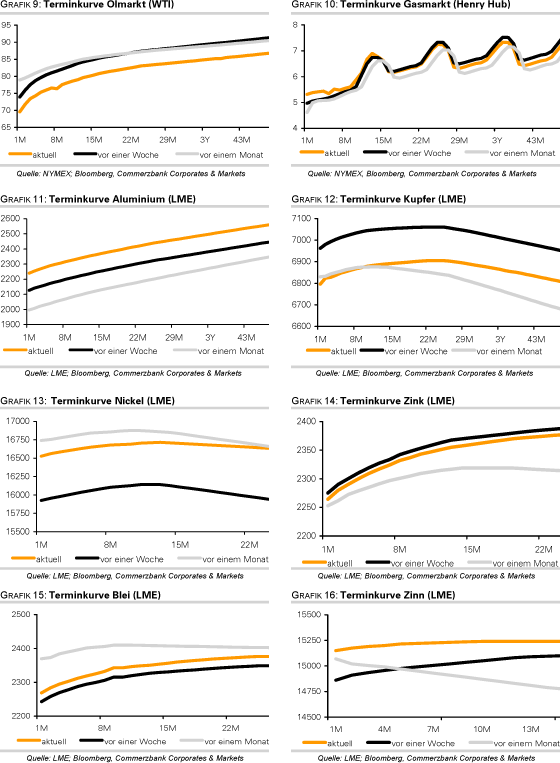

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.