Vorschau Rohstoffe: Kurzer Ausblick zum Jahresende

21.12.2009 | Eugen Weinberg

Unsere letzte Publikation zum Rohstoffmarkt in diesem Jahr haben wir am Freitag verschickt. Auch wenn die Rohstoffmärkte unseres Erachtens zum Jahresausklang grundsätzlich in ruhiges Fahrwasser steuern sollten, möchten wir auf die Ereignisse hinweisen, die gerade wegen des dünneren Handels zu größeren Bewegungen führen könnten bzw. einen kleinen Ausblick für die nächsten zwei Wochen geben.

Unsere letzte Publikation zum Rohstoffmarkt in diesem Jahr haben wir am Freitag verschickt. Auch wenn die Rohstoffmärkte unseres Erachtens zum Jahresausklang grundsätzlich in ruhiges Fahrwasser steuern sollten, möchten wir auf die Ereignisse hinweisen, die gerade wegen des dünneren Handels zu größeren Bewegungen führen könnten bzw. einen kleinen Ausblick für die nächsten zwei Wochen geben.Energie

Zu Wochenbeginn dürfte der Kontraktwechsel bei WTI zunächst zu optisch höheren Preisen führen. Der Januar Kontrakt für WTI wird am 21. Dezember zum letzten Mal gehandelt und durch den aktuell rund 1,5 USD teureren Februar Kontrakt ersetzt. Nachhaltig dürfte der Preisanstieg allerdings nicht sein. Das OPEC-Treffen am 22. Dezember in Luanda, Angola, verspricht wenig Spannung. Wir gehen wie die allermeisten Analysten davon aus, dass die 12 Mitgliedsstaten die Förderquoten unverändert lassen. Offensichtlich behagt dem Ölkartell, das rund 40% der weltweiten Produktion stellt, ein Preis zwischen 70 und 80 USD je Barrel. Das bestätigen die zahlreichen Äußerungen der Kartellmitglieder im Vorfeld der Sitzung. Zuletzt hatte zudem der amtierende OPEC Präsident, de Vasconcelos, in einem Interview unveränderte Quoten in Aussicht gestellt.

Dabei darf allerdings nicht übersehen werden, dass in den letzten Monaten das Angebot schleichend ausgedehnt wurde. Laut dem jüngsten Bericht der IEA wurde die angekündigte Produktionskürzung um 4,2 Mio. Barrel im November nur noch zu 58% umgesetzt. Vor allem hapert die Quotendisziplin der Mitgliedsländer, die sich stets für weitere "Produktionskürzungen" ausgesprochen haben, wie z.B. Nigeria, Venezuela und Iran. Da sich die Nachfrage vom Tief im 1. Quartal trotz des Wachstums in den Schwellenländern nur um 1,5 Mio. Barrel pro Tag erholt hat, bleibt der Markt überversorgt. Die mittwochs anstehenden Lagerbestandsdaten in den USA dürften das nochmals bestätigen, wenngleich wegen der niedrigen Kapazitätsauslastung der Raffinerien die Überhänge bei den Mineralölprodukten mittelfristig abgebaut werden dürften.

Von den in den nächsten zwei Wochen anstehenden Konjunkturdaten könnten sowohl die Auftragseingänge für langlebige Wirtschaftsgüter als auch die Erstanträge auf Arbeitslosengeld in den USA die Konjunkturhoffnungen unterstützen oder dämpfen und damit auch den Ölmarkt bewegen. Sollten sich die Daten jedoch in der "normalen" Spannbreite bewegen, so rechnen wir in der Tendenz mit Ölpreisen um die 70 USD je Barrel. Lediglich wenn der US-Dollar seine Jahresendrallye fortsetzen sollte, könnten die Ölpreise signifikant unter 70 USD je Barrel fallen, - eine Entwicklung, die wir spätestens im ersten Quartal erwarten.

Edelmetalle

Die Edelmetallmärkte dürften weiterhin stark im Sog der Dollarentwicklung stehen. Es zeigen sich starke Parallelen zum Vorjahr - wenngleich mit umgekehrten Vorzeichen: Während im vergangenen Jahr der USD im Verlauf des Dezembers gegenüber dem Euro um 10% abgewertet hatte und der Goldpreis im Zuge dessen um 100 USD auf 875 USD je Feinunze gestiegen war, hat der Goldpreis in diesem Jahr angesichts der Aufwertung des Dollar bereits um 100 USD je Feinunze verloren. Wir sehen diese Entwicklung aber nicht ausschließlich durch die Dollarentwicklung bedingt. Vielmehr war auch das spekulative Interesse an Gold gestiegen, wobei die physische Komponente derzeit wenig Beachtung findet. Deshalb dürfte das Geschehen am Goldmarkt kurzfristig vor allem durch die Anleger bestimmt bleiben.

Diese sollten aus unserer Sicht ihre Positionen wegen Gewinnmitnahmen und im Hinblick auf eine sich verschlechternde charttechnische Aussicht schließen und damit zum Goldpreisrückgang beitragen. 1.100 USD je Feinunze ist deshalb eine wichtige Marke, die aber bereits kurzfristig fallen sollte. Das wird möglicherweise in Augen der Anleger auch die Gefahr eines Rutsches auf 1.000 USD erhöhen. Insgesamt sehen wir aktuell einen Goldpreis zum Jahresende von rund 1.050 USD als wahrscheinlich an. Die anderen Edelmetalle, allen voran Silber, dürften sich im Fahrwasser von Gold bewegen, wenn auch mit einer höheren Schwankungsbreite, und in den kommenden Tagen in Abwesenheit starker positiver Impulse vom US-Dollar zur Schwäche tendieren.

Industriemetalle

Bei den Industriemetallen ist der europäische Handel in den nächsten zwei Wochen zwar auch lückenhaft. Allerdings könnte der Handel an der Shanghaier Börse wegen der dominanten Stellung Chinas durchaus Impulse in die eine oder andere Richtung setzen. Als wichtige Daten für die Metallmärkte stehen in den USA der Case/Shiller Hauspreisindex sowie die Entwicklung der Verkäufe von Neubauten im November an. Beide Indikatoren könnten eine schnelle Fortsetzung der Erholung am amerikanischen Häusermarkt bestätigen und damit dem Kupferpreis neue Impulse geben. Aus China wird der PMI-Index berichtet, daneben wird die noch fehlende Exportstatistik für November bekannt gegeben.

Die Importe, die bereits Mitte des Monats veröffentlicht wurden, sind im Vergleich zum Vormonat wieder gestiegen und haben so die Metallpreise zuletzt unterstützt. Aber auch von den Aktienbörsen und vom Baltic Dry Index erwarten wir durchaus wichtige Impulse. Denn zum einen verloren die chinesischen Aktien, gemessen am Shanghai A-Share Index, knapp 3%. Zum anderen verliert heute der Baltic Dry Index für die Fracht der Trockenguttransporte 3,5% und fällt damit binnen nur eines Monats um knapp 30%. Beide Indikatoren sind wichtig für den Metallmarkt. Zwar könnten die Metalle, insbesondere Zink, Blei und Kupfer, noch vom sogenannten Window-Dressing profitieren, da die Fondsmanager die Gewinner gern in der Jahresbilanz ausweisen.

Dennoch dürte eher der gegenläufige Effekt bei diesen Metallen überwiegen, da wegen der Umgewichtung der wichtigen Rohstoffindizes die Rohstoffe mit der besten Jahresperfomance auch die stärksten Abflüsse verzeichnen werden. Denn wegen des massiven Preisanstiegs - Zink stieg in diesem Jahr um 98%, Kupfer um 124% und Blei sogar um 136% - sind auch deren Gewichte deutlich gestiegen und werden nun wieder reduziert.

Agrarrohstoffe:

Durch das Window-Dressing dürften vor allem Zucker (+119%), Baumwolle (+54%), Kaffee Arabica (+31%) und Kakao (+27%) profitieren. Weizen, Kaffee Robusta und Mais, welche seit Jahresbeginn im Minus liegen, dürften dagegen kurzfristig negativ betroffen sein. Fundamentale Nachrichten, welche diesen Trend unterstützen, dürften zusätzliches Gehör finden. Zu nennen sind weitere Verzögerungen bei der Zucker- und Kaffeeernte in Brasilien, nachlassende Kakaolieferungen in die Häfen der Elfenbeinküste oder positive Meldungen zur Weizenernte in Australien.

Allerdings sollte die Umschichtung der Rohstoffindex-Gewichtungen stärker wiegen. Denn die Rohstoffe, die sich unterdurchschnittlich entwickelt haben, werden im Gewicht angehoben. Hiervon sollte insbesondere Mais profitieren. Neben den allgemeinen externen "Störfaktoren", wie z.B. US-Dollar, Ölpreis und Aktien, sollten die regelmäßigen USDA-Berichte von Bedeutung sein. Die Wetter- und Erntefortschrittsberichte dienstags und die Exportstatistiken freitags. Auch die monatlichen Zahlen zur Nachfrage der Ölmühlen nach Sojabohnen für November am nächsten Mittwoch dürfte Beachtung finden. Der wichtigste Treiber für den Gesamtsektor dürte jedoch nach wie vor der US-Dollar bleiben.

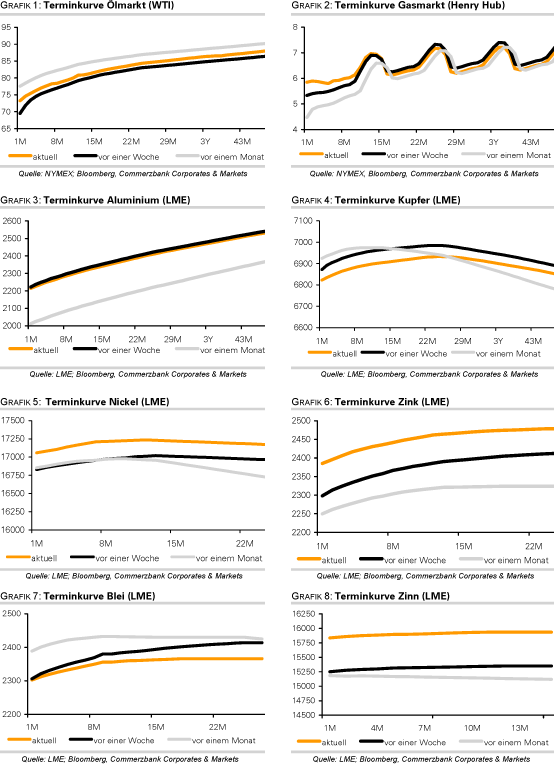

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

Wir wünschen all unseren Lesern ein frohes Weihnachtsfest und glückliches Jahr 2010! Wir bedanken uns für Ihr Interesse und freuen uns auf eine gute Zusammenarbeit auch im nächsten Jahr!

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.