Genug ist genug

05.01.2010 | Eugen Weinberg

Energie

EnergieObwohl sich Befürchtungen über den Stopp der russischen Öllieferungen nach Weißrussland nicht bestätigt haben, ist der WTI-Ölpreis gestern um 2,7% gestiegen und hat auf Schlussbasis ein neues 14-Monatshoch bei knapp 81,5 USD je Barrel markiert. Aber auch die anderen Rohstoffe konnten massiv zulegen und auf Basis der S&P GSCI Spot Indizes das höchste Niveau seit Anfang Oktober 2008 erreichen.

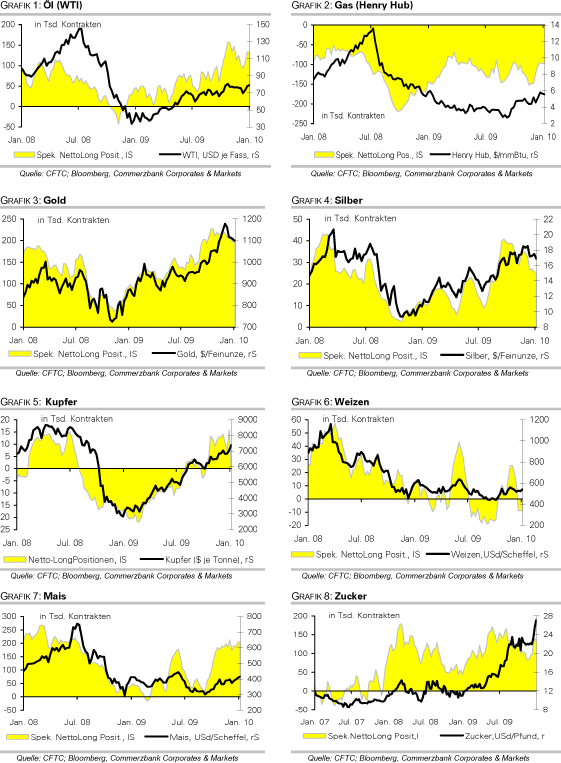

Wir führen den jüngsten Preisanstieg fast ausschließlich auf das verstärkte Engagement der Anleger zurück. Offensichtlich haben institutionelle Anleger zum Ende bzw. Beginn des Jahres ihre Allokationsentscheidungen durchgeführt und sich am Rohstoffmarkt positioniert. Darauf deuten auch die jüngsten CFTC-Daten zur Positionierung der Marktteilnehmer Ende 2009 hin. Diese zeigen bei WTI-Rohöl einen massiven Anstieg der spekulativen Netto-Long Positionen um 24,5 Tsd. auf mittlerweile 133,5 Tsd. Kontrakte. Die extrem positive Einstellung der Anleger zum Ölpreis birgt Gefahren.

Bei Erdgas besteht dagegen laut CFTC nach wie vor ein massiver Überhang an spekulativen Leerverkäufen. Nun dürften die frostigen Temperaturen in der nördlichen Hemisphäre die Leerverkäufer zwingen, bereits kurzfristig ihre Positionen zu schließen, was zu einem starken Preisanstieg bei US-Erdgas führen kann. In Großbritannien sind bereits gestern die Gaspreise für unmittelbare Lieferungen um über 30% gestiegen, nachdem der britische Gasnetzbetreiber National Grid wegen der möglichen Angebotsengpässe erstmals seit Jahren eine Warnung ausgegeben hat. Die Nachfrage könnte in den kommenden Tagen einen neuen Rekord erreichen, während sich die Lieferungen aus Norwegen wegen der Produktionsstörungen und einer hohen Nachfrage aus Kontinentaleuropa etwas verzögern.

Edelmetalle

Während Gold im Vorjahr "lediglich" um 25% gestiegen ist, haben die Preise für Silber und Platin um über 50% und die für Palladium sogar um knapp 120% zugelegt. Das neue Jahr fängt auch vielversprechend an, wobei der Goldpreis in den ersten beiden Handelstagen bereits um knapp 3% auf nun 1.128 USD steigen kann. Dies geschieht trotz eines eher verhaltenen Interesses seitens der institutionellen Langfristanleger, das wir an der Entwicklung der Gold-ETFs ablesen.

So sind gestern aus dem weltgrößten Gold-ETF, dem SPDR Gold Trust, fast fünf Tonnen Gold abgeflossen. Auch haben die Anleger ihre Positionen bei Gold zum Jahresende aufgelöst, wobei an der COMEX die Netto-Long-Positionen der Finanzanleger um über 6.000 Kontrakte auf knapp 196.000 Kontrakte zurückgingen. Das Auflösen weiterer der nach wie vor sehr hohen Netto-Long-Positionen könnte den Goldpreis in den nächsten Wochen belasten.

Auch dürfte zumindest psychologisch der Anstieg der Minenproduktion weltweit belasten, was zuvor oft als Grund für den Goldpreisanstieg genannt wurde. So wurden in China, dem mittlerweile größten Goldproduzentenland, gemäß Angaben des Industrie- und Informationstechnologieministeriums im November fast 28 Tonnen Gold produziert. Von Januar bis November stieg die Produktion im Vergleich zum Vorjahr um 14,6% auf 282,5 Tonnen und dürfte im Gesamtjahr 2009 erstmals bei über 300 Tonnen liegen.

Industriemetalle

Nach dem massiven Preisanstieg gestern, den wir auf die Neupositionierung der Anleger, einen schwächeren US-Dollar und bessere Konjunkturdaten in den USA zurückführen, legen die Metallpreise heute eine Verschnaufpause ein. Wir glauben, dass sich der Preisdruck auf die Metalle im Vorfeld der zu erwartenden Abflüsse im Zuge der Neugewichtung der Rohstoffindizes noch etwas erhöht. Der rasante Anstieg bei Kupfer zum Jahresende kann teilweise durch die spekulativen Zuflüsse erklärt werden: Die Netto-Long-Positionen der Anleger an der COMEX haben sich per Ende des Jahres binnen einer Woche mehr als verdoppelt und markieren mit 16.000 Kontrakten den höchsten Stand seit Beginn der Aufzeichnung im Juni 2006.

Neben den fehlenden Impulsen aus dem Finanzsektor dürften auch die abnehmenden Sorgen über die Streiks in chilenischen Kupferminen zum Preisrückgang beitragen. Nachdem Codelco seinen Arbeitern in Chuquicamata ein neues Angebot vorgelegt hat und sich Xstrata mit Arbeitern der Altonorte-Schmelzanlage geeinigt haben soll, dürfte dieses Risiko weiter abnehmen.

Dagegen zeigt sich beim bereits seit fünf Monaten andauernden Streik in einer der weltgrößten Nickelminen, Voiseys Bay von Vale in Kanada, noch kein Ende. Dennoch gibt die gegenwärtige Liefersituation am Nickelmarkt wenig Anlass zur Sorge. Denn nach einer Verdopplung im Vorjahr sind allein die LME-Nickellagerbestände mit über 158,4 Tsd. Tonnen so hoch wie nie zuvor, was auf eine ausreichende Versorgung hindeutet.

Agrarrohstoffe:

Der Rohzuckerpreis hat gestern auf dem höchsten Stand seit knapp 29 Jahren geschlossen. Zusätzlich zum allgemeinen Anlegerinteresse unterstützt die nach wie vor angespannte Angebotssituation. Zum einen wird die Ernte beim weltgrößten Zuckerroh-produzenten, Brasilien, durch andauernde Regenfälle beeinträchtigt. Gleichzeitig bleibt vor allem die Situation in Indien angespannt.

Wir vermuten, dass die dortigen Zuckerlagerbestände, die normalerweise eine Reichweite von drei Monaten haben, mittlerweile auf knapp 2 Mio. Tonnen fielen und somit für lediglich einen Monat ausreichen. Vielleicht deshalb erwägt die Regierung des indischen Bundesstaates Uttar Pradesh, des größten Zuckerrohrproduzenten in Indien, die erst im November eingeführten Beschränkungen für die Rohzuckerimporte wieder aufzuheben. Wir rechnen damit, dass der Zuckerpreis kurzfristig weiter bis auf 30 US-Cents je Pfund steigt.

Der niedrige Preis für Kaffee Robusta hat erneut dazu geführt, dass vietnamesische Exporteure ihren Lieferverpflichtungen nicht nachkommen. Seit November soll ein Exportunternehmen des weltgrößten Robusta-Produzenten zwischen 5.000 und 20.000 Tonnen nicht geliefert haben. Der Weltmarktpreis für Robusta liegt derzeit bei 1.300 USD je Tonne und damit niedriger als das Preisniveau in Vietnam, so dass die vietnamesischen Exporteure derzeit Verluste machen. Dies bestätigt uns in der Meinung, dass der Weltmarktpreis für Kaffee Robusta bereits zu niedrig ist.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.