Metalle profitieren überproportional von Anlegergunst

06.01.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt heute trotz eines stärkeren US-Dollar weiter in der Nähe von 82 USD je Barrel. Da in den kommenden Tagen auf der Nordhalbkugel weiterhin kaltes Wetter angesagt ist, bleibt der Ölpreis zunächst gut unterstützt. Auch die gestrigen API-Zahlen gaben auf den ersten Blick auch Unterstützung. Denn die US-Rohöllagerbestände gingen in der Vorwoche um 2,3 Mio. Barrel zurück, obwohl die Importe um 1,4 Mio. Barrel zunahmen. Auf den zweiten Blick relativiert sich dieses Bild allerdings, denn die Benzinvorräte nahmen um 5,6 Mio. Barrel zu und auch die Bestände von Heizöl und Diesel stiegen trotz der kalten Temperaturen um 1 Mio. Barrel. Die Nachfrage nach Ölprodukten bleibt außerhalb Chinas relativ schwach. Laut Mastercard Advisors, die Kreditkartenzahlungen auswerten, lag die Benzinnachfrage in der letzten Woche des vergangenen Jahres mit nur 8,93 Mio. Barrel täglich sogar auf dem niedrigsten Stand seit November 2008.

Der Benzinpreis stieg in den USA im Vorjahr um über 60%, was den Nachfrageanstieg bremsen dürfte. Für die heute vom US-Energieministerium zur Veröffentlichung anstehenden Daten wird bei Rohöl laut Bloomberg-Konsens mit einem Lagerabbau um 1 Mio. Barrel gerechnet. Die Benzinvorräte sollen um 800 Tsd. Barrel gestiegen und die Destillatebestände um 1,9 Mio. Barrel gefallen sein. Somit würde sich der seit Anfang Dezember zu beobachtende Rückgang der Lagerbestände bei Rohöl und den Destillaten fortsetzen. Dies liegt aber in erster Linie daran, dass die USA weniger Rohöl importierten und die Raffinerien ihre Verarbeitungskapazitäten deutlich zurückgefahren haben. Aufgrund der derzeit sehr positiven Anlegerstimmung könnte jedoch ein starker Lagerabbau der Ölvorräte zu einem Überwinden der 82 USD Marke führen.

Laut CFTC-Kommissar Chilton soll noch in diesem Monat ein Vorschlag zu den geplanten Positionsobergrenzen vorgestellt werden. Wir rechnen damit, dass diese Maßnahmen zu einem geringeren Einfluss der Anleger und einem transparenteren Energiehandel führen werden. Da das Datum bereits mehrfach nach hinten verschoben wurde, dürfte dies den Markt nicht mehr aufschrecken. Erst wenn sich die bereits vor einem halben Jahr von der CTFC in Aussicht gestellten Pläne konkretisieren, ist mit einer Marktreaktion zu rechnen.

Edelmetalle

Die Kommentare des EZB-Vorstandsmitglieds Stark im Interview mit "Il Sole 24 Ore", dass die anderen Eurostaaten Griechenland nicht retten würden, belasten den Euro. Im Schlepptau der erneut starken Preisanstiege bei Industriemetallen zeigen sich die Edelmetallpreise davon jedoch unbeeindruckt und legen heute sogar etwas zu. Platin und Palladium, die heute jeweils ein 17-Monatshoch aufstellen, profitieren zusätzlich von besser als erwartet ausgefallenen US-Autoabsatzzahlen und Nachrichten über die bevorstehende Einführung von jeweiligen ETFs in den USA. Die Einführung der neuen ETFs birgt allerdings auch die Gefahr, dass die relativ kleinen Märkte für Platin und Palladium zukünftig von der Investmentnachfrage dominiert werden. Die bessere Preisentwicklung der Platinmetalle gegenüber Gold in den letzten Monaten (siehe Grafik des Tages) führen wir aber großenteils auf ihre stärkere industrielle Verwendung zurück.

Industriemetalle

Nach einer kurzen Verschnaufpause steigen die Metallpreise heute auf breiter Front wieder stark an. Kupfer markiert mit 7.600 USD je Tonne ein 16-Monats-Hoch, obwohl die Arbeiter der Chuquicamata Mine in Chile dem Angebot von Codelco zugestimmt und ihren Streik beendet haben.

In Shanghai verzeichneten die liquidesten April-Futures für Aluminium unter hohem Volumen heute im Handelsverlauf sogar den höchsten zulässigen Tagesanstieg von 5%. Zum Anstieg tragen die Sorgen über mögliche Lieferstörungen wegen der Kälte und der Schneefälle in China bei. Vor zwei Jahren gingen bei den chinesischen Aluminiumschmelzen wegen einer ähnlichen Wetterlage bis zu 200 Tsd. Tonnen Aluminium im 1. Quartal verloren.

Die chinesische Stromproduktion ging bereits wegen der Kohletransportstörungen um 0,5% zurück. Außerdem unterstützen die steigenden Preise für Energieträger, wie z.B. Öl, Gas oder Kohle, da die Energiekosten den Großteil der Gesamtproduktionskosten ausmachen. Nicht zuletzt geben die positiven Autoabsatzzahlen für die USA Auftrieb, wobei im Dezember aufs Jahr gerechnet mehr als 11 Mio. Autos zugelassen wurden. Diese Woche sollten auch die chinesischen Daten bekannt gegeben werden. Der Markt rechnet damit, dass im Gesamtjahr 2009 13,5 Mio. Fahrzeuge in China verkauft wurden - erstmals in der Geschichte würde ein Land die USA als den größten Automarkt überholen.

Außerhalb Chinas bleibt die Metallnachfrage jedoch sehr verhalten, wobei die meisten Metallmärkte nach wie vor Produktionsüberschüsse verzeichnen. Deshalb sind auch die jüngsten Preisanstiege, die auf teilweise unrealistische Erwartungen und die Anlegergunst zurückzuführen sind, mit Vorsicht zu genießen.

Agrarrohstoffe:

Mit einem Preisanstieg um mehr als 50% zählte Baumwolle im Vorjahr zu den Agrarrohstoffen mit der besten Preisentwicklung. Der gestrige Preisrückgang um knapp 4% auf 73 US-Cents je Pfund dürfte daher auf Gewinnmitnahmen zurückzuführen sein, welche auch mit der Umgewichtung des DJ/UBS-Rohstoffindex zusammenhängen, wo Baumwolle an Gewicht verliert. Heute legt der Baumwollpreis bereits wieder zu, nachdem ein Untersuchungsbericht der CFTC zum Ergebnis gekommen ist, dass der kräftige Preisanstieg Anfang März 2008 nicht auf Marktmanipulationen zurückzuführen sind.

Der Preisanstieg in den vergangenen zwölf Monaten war u.E. größtenteils fundamental gerechtfertigt. Während die Nachfrage vor allem in Asien weiterhin robust blieb, ging das Angebot zurück. So sank die Anbaufläche in den USA, dem größten Baumwollexporteur weltweit, im vergangenen Jahr auf ein 25-Jahrestief von 9 Mio. Morgen. In diesem Jahr dürfte sich die Angebotssituation etwas entspannen. Der Saatgut- und Düngemittelhersteller Monsanto rechnet mit einem Anstieg der US-Anbaufläche auf 10 bis 10,2 Mio. Morgen. Dies dürfte einem weiteren Anstieg der Baumwollpreise entgegenstehen.

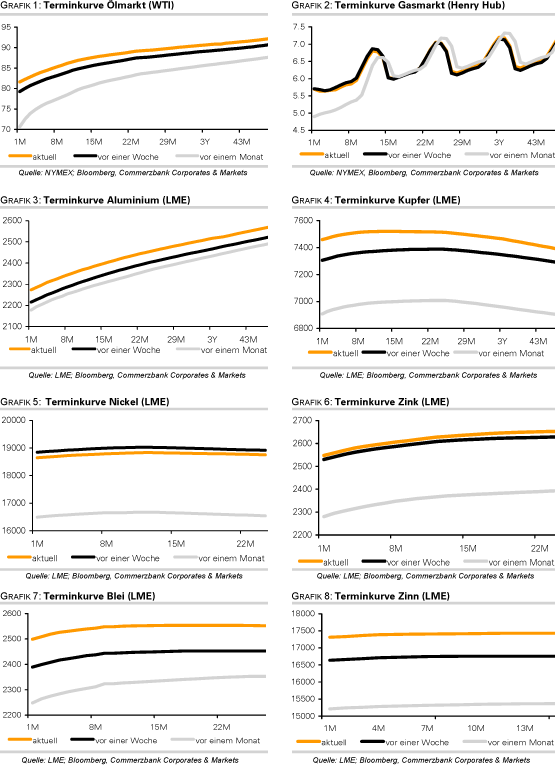

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.