Ölpreis steigt auf 15-Monatshoch

07.01.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis will einfach nur steigen. So ist der WTI-Ölpreis trotz ungünstiger Nachrichten bezüglich der Angebots-/Nachfragesituation gestern bis auf 83,5 USD je Barrel gestiegen, was einem 15-Monatshoch entspricht. Zuvor fiel der Preis nach den US-Lagerbestandsdaten kurzzeitig unter 81 USD. Die DOE-Daten zeigten ein unerfreuliches Bild: Die Lagerbestände für Rohöl sind statt eines erwarteten Rückgangs um 1 Mio. Barrel in der vergangenen Woche um über 1,3 Mio. Barrel gestiegen. Die Lagerbestände für Benzin stiegen binnen Wochenfrist sogar um 3,7 Mio. Barrel, wobei die implizierte Benzinnachfrage auf den tiefsten Stand seit einem Jahr fiel. Die Destillatebestände gingen trotz der niedrigen Temperaturen lediglich um 233 Tsd. Barrel zurück. Die gestrige Marktreaktion zeigt, dass selbst fundamental begründete Preisrückgänge derzeit von den Investoren als Kaufgelegenheit erachtet werden. Die Bekräftigung der US-Aufsichtsbehörde CFTC, die Energiemärkte künftig stärker regulieren zu wollen, fand dagegen keinerlei Beachtung.

Der Chef der Warenterminmarktaufsicht CFTC Gary Gensler hat gestern vor dem "Rat für auswärtige Beziehungen" (CFR) gestern erneut seine Bereitschaft betont die Regulierung der Warenterminmärkte voranzutreiben. In seiner Rede hat er erneut die große Rolle der außerbörslichen Geschäfte auf die Preisentwicklung an den Terminmärkten unterstrichen sowie sein Ziel, den Großteil dieser Geschäfte über bestehende Clearingstellen abzuwickeln. Wir halten für die bessere Transparenz und Preisfindungsfunktionalität der Rohstoffmärkte eine verstärkte Marktaufsicht für unabdingbar und rechnen damit, dass entsprechende Maßnahmen in Kürze bekannt gegeben und implementiert werden. Die Verringerung des spekulativen Elements spricht für niedrigere Ölpreisnotierungen in den kommenden Wochen und Monaten.

Edelmetalle

Im Zuge eines etwas schwächeren US-Dollar ist der Goldpreis gestern um 1,8% auf 1.140 USD je Feinunze gestiegen. Dieses Niveau wurde jedoch zu Gewinnmitnahmen genutzt, woraufhin der Goldpreis wieder nachgab und heute Morgen bei knapp über 1.130 USD je Feinunze notiert. Die physische Nachfrage zeigt sich derzeit sehr verhalten, was sich vor allem in Abflüssen aus den ETFs widerspiegelt. So verzeichnete der größte börsennotierte Goldfonds, SPDR Gold Trust, zum zweiten Mal innerhalb weniger Tage Abflüsse von fast fünf Tonnen. Investoren dürften Gold auch in Erwartung robuster Konjunkturdaten verkauft haben, die eine Anlage in Gold unattraktiver erscheinen lassen.

Morgen wird in den USA die vielbeachtete Statistik zum Arbeitsmarkt veröffentlicht. In Erwartung positiverer Daten und eines dadurch bedingten festeren US-Dollar sehen wir weiteres Korrekturpotenzial beim Goldpreis. Dieses dürfte jedoch durch Ausfälle auf der Angebotsseite begrenzt bleiben. So sind beispielsweise die Arbeiter des Goldproduzenten CVG Minerven in Venezuela in den Streik getreten. Das Unternehmen hat eine Produktionskapazität von 400 kg Gold pro Monat.

Industriemetalle

Die Metallpreise zündeten gestern sämtliche Raketen und schossen in der Breite nach oben. Angeführt von Blei und Zink mit Zuwächsen von 6,2% bzw. 5,5% markierten alle Industriemetalle neue mehrmonatige Höchststände. Die überraschend kalten Temperaturen in der nördlichen Hemisphäre können lediglich als Begründung, jedoch nicht als Grund für den Anstieg gelten. Auch wenn deshalb der Rohstofftransport und die Stromversorgung in China etwas eingeschränkt sind, bleiben die Metallmärkte außerordentlich gut versorgt. Dies wird mit Blick auf die Lagerbestandsentwicklung deutlich. Die LME-Vorräte für die Industriemetalle sind in den letzten Monaten fast ununterbrochen gestiegen und haben mittlerweile ein Allzeithoch von über 6,2 Mio. Tonnen erreicht (siehe Grafik des Tages). Der Industriemetallindex LMEX hat mittlerweile fast wieder das Rekordniveau der Boomjahre 2006-2008 erreicht.

Wir führen den Anstieg der Metallpreise auf eine immense "Papiernachfrage" zurück. Offensichtlich haben viele institutionelle Investoren ihre Allokationsquote von Rohstoffen in ihren Portfolios in den letzten Wochen und Monaten erhöht. Von den Investmentzuflüssen profitieren die Metalle überproportional, weil ihre Gewichtung in den wichtigen Rohstoffindizes wegen der starken Preisentwicklung gestiegen ist.

Dies dürfte sich aber bald ändern, da morgen die regelmäßige Umgewichtung der Rohstoffindizes wie z.B. S&P GSCI und DJ-UBS, beginnt. Insbesondere die Umschichtung des DJ-UBS Rohstoffindex dürfte die Metallmärkte belasten. Die gegenwärtige Gewichtung der vier im Index enthaltenen Metalle liegt bei über 26%, während die Zielgewichtung bei unter 19% liegt. Dabei sollten umgerechnet 3 Milliarden USD aus dem Metallsektor zugunsten der anderen Segmente abfließen. Nach dem übertriebenen Anstieg könnte die Korrektur ebenso massiv ausfallen.

Agrarrohstoffe

Der Rohzuckerpreis hat gestern um knapp 3% zugelegt und mit 28,4 US-Cents je Pfund ein neues 29-Jahreshoch markiert. Der Preis für verarbeiteten Zucker schloss mit 731,4 USD je Tonne auf einem Allzeithoch. Für weiteren Preisauftrieb dürften Meldungen sorgen, wonach die indische Zuckerproduktion in den ersten drei Monaten des neuen Erntejahres bei 5,5 Mio. Tonnen lag und damit 8,3% niedriger als im entsprechenden Vorjahreszeitraum. Dies spricht für einen steigenden Importbedarf, zumal die Lagerbestände in Indien nach dem Angebotsdefizit von 8 Mio. Tonnen im Erntejahr 2008/2009 weitgehend abgeschmolzen sind und nur noch den Bedarf von weniger als acht Wochen decken.

Auch in anderen Ländern herrscht Zuckerknappheit. Indonesien will im ersten Halbjahr gut 1 Mio. Tonnen Rohzucker importieren. Die Zuckerpreise dürften bleiben vor diesem Hintergrund gut unterstützt. Einem Anstieg auf 30 US-Cents je Pfund könnte zunächst die morgen beginnende Umgewichtung des DJ-UBS-Rohstoffindex entgegenstehen. Die Gewichtung von Zucker wird im Zuge dessen von 4,9% auf 2,9% zurückgeführt, was sich in einem verringerten Anlagevolumen niederschlagen dürfte.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

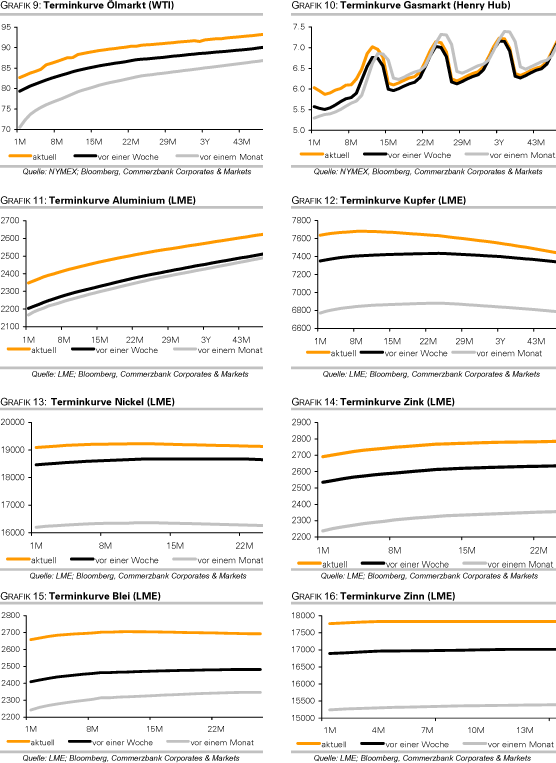

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.