Chinesische Importdaten sorgen für Feierlaune

11.01.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis steigt am Morgen auf ein 15-Monatshoch von 83,7 USD je Barrel. Die Rohstoffmärkte scheinen derzeit nur auf positive Nachrichten zu reagieren, während preisbelastende Nachrichten ignoriert werden. So konnten die schwachen US-Arbeitsmarktdaten vom Freitag - im Dezember wurden in den USA per Saldo überraschend 85 Tsd. Stellen abgebaut - die Rohstoffpreise nur geringfügig belasten. Zum Wochenauftakt sorgen die Importdaten aus China für positive Marktstimmung und steigende Rohstoffpreise.

Die chinesischen Rohölimporte stiegen im Dezember erstmals über die Marke von fünf Millionen Barrel pro Tag, was einem Anstieg um gut 20% gegenüber dem Vormonat entsprach. Diese Zahlen dürften von den Finanzmarktteilnehmern zum Anlass genommen werden, den Ölpreis weiter nach oben zu treiben, ungeachtet der Tatsache, dass gleichzeitig auch die Exporte von Ölprodukten stark angestiegen sind, China also mehr Rohöl importiert und verarbeitet, als für den Eigenbedarf benötigt.

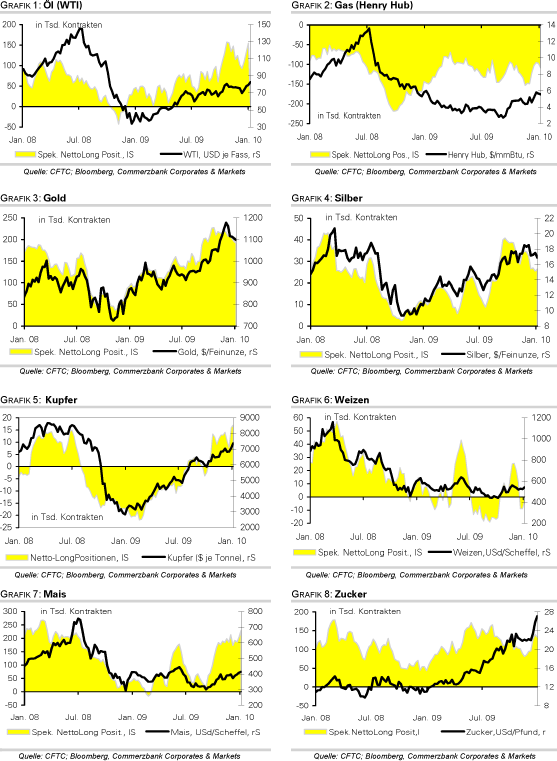

Dass der Ölpreisanstieg der vergangenen Wochen in erster Linie spekulativ getrieben ist, verdeutlichen die Daten zur Marktpositionierung. Demnach haben die spekulativen Anleger ihre Netto-Long-Positionen in der Woche zum 5. Januar um weitere 21 Tsd. auf 154.775 Kontrakte ausgebaut. Sie liegen damit nur noch knapp unter dem Ende Oktober verzeichneten Allzeithoch. Seit Mitte Dezember sind die Netto-Long-Positionen um 66% gestiegen. Dagegen stiegen die Netto-Short-Positionen bei Erdgas um 11 Tsd. auf 108.448 Kontrakte. Offensichtlich erfreut sich die Handelsstrategie Long Öl - Short Gas auch zu Jahresbeginn weiter großer Beliebtheit. Somit baut sich aber auch ein erhebliches Korrekturpotenzial auf, wenn es zu einer Rückabwicklung dieser Positionen kommt. Auslöser hierfür könnte das anhaltend kalte Wetter auf der Nordhalbkugel sein, wodurch insbesondere die Nachfrage nach Erdgas anziehen sollte.

Edelmetalle

Der Goldpreis profitiert von einem schwächeren US-Dollar und kann heute um 1,7% auf 1.158 USD je Feinunze steigen. Unterstützung erfährt Gold auch von Aussagen der China Gold Association, wonach die Goldnachfrage in China im letzten Jahr um 14% auf 450 Tonnen gestiegen ist. Der Goldpreis wird darüber hinaus positiv durch die anhaltenden Zuflüsse in Rohstoffmärkte im Allgemeinen und die laufende Umgewichtung der Rohstoffindizes im Speziellen beeinflusst. Dadurch werden auch Daten, die den Goldpreis eher belasten sollten, überlagert. So verzeichnete der größte börsennotierte Goldfonds, SPDR Gold Trust, weitere Abflüsse von fast 4 Tonnen und die Netto-Long-Positionen spekulativer Finanzanleger gingen in der Woche zum 5. Januar leicht auf 191,6 Tsd. Kontrakte zurück.

Am Freitag wurde der Handel von neuen Platin- und Palladium-ETFs in den USA aufgenommen. Allein am ersten Handelstag wurden bei Platin über 400 Tsd. Anteile bzw. 40 Tsd. Unzen und bei Palladium rund 300 Tsd. Anteile bzw. 30 Tsd. Unzen gehandelt. Da dies der erste Handelstag war, kann davon ausgegangen werden, dass meist Käufer am Markt aufgetreten sind und sich die Startvolumina von jeweils 10 Tsd. Unzen vervielfacht haben.

Industriemetalle

Im Zuge äußerst robuster chinesischer Importdaten springen die Metallpreise heute Morgen in die Höhe. Damit wurden auch die schwachen US-Arbeitsmarktdaten vom Freitag sofort wieder verdrängt. Gemäß Angaben der chinesischen Zollbehörde wurden im Dezember fast 370 Tsd. Tonnen Kupfer importiert, 27% mehr als im Vormonat und 29% mehr als im Vorjahr. Im Gesamtjahr wurden damit fast 4,3 Mio. Tonnen Kupfer importiert, was einem Anstieg von 63% im Vergleich zum Vorjahr entspricht.

Die Importe von Aluminium gingen im Dezember im Monatsvergleich zwar leicht zurück, waren aber fast 70% höher als im Vorjahr. Der Großteil der importierten Volumina wird aber nicht verbraucht, sondern gelagert, wie beispielsweise der mehrmonatige Anstieg der Lagervorräte bei Kupfer zeigt. Dies dürfte jedoch wenig Spielraum für die Nachfrage in diesem Jahr lassen, so dass wir von einem baldigen Ende des Importsogs und damit dieser preisunterstützenden Komponente ausgehen.

Dass die Preise derzeit nicht mehr fundamental bestimmt werden, zeigt auch die Meldung der chilenischen Zeitung El Mercurio, wonach der größte Kupferproduzent der Welt, Codelco, im letzten Jahr seine Produktion um 15% auf ein Rekordniveau von 1,7 Mio. Tonnen ausgeweitet hat und der Markt somit gut versorgt bleibt. Die Netto-Long-Positionen spekulativer Finanzanleger haben sich in der Woche zum 5. Januar auf ein Allzeithoch von 17 Tsd. Kontrakten abermals erhöht, ein weiteres Anzeichen, dass der Markt in erster Linie spekulativ getrieben ist.

Agrarrohstoffe:

Die Netto-Long-Positionen der spekulativen Anleger stiegen bei Mais in der Woche zum 5. Januar um 26 Tsd. auf 229.886 Kontrakte, den höchsten Stand seit 22 Monaten. Insbesondere der kräftig gestiegene Ölpreis dürfte zu dieser Entwicklung beigetragen haben. Denn damit erhöht sich auch die Attraktivität für die Herstellung von Ethanol. Derzeit wird laut US-Landwirtschaftsministerium (USDA) etwa ein Drittel der US-Maisproduktion für die Herstellung von Ethanol verwendet. Da knapp zwei Drittel der weltweiten Maisexporte aus den USA kommen, hätte eine höhere inländische Verwendung von Mais für die Ethanolherstellung erhebliche Auswirkungen auf das weltweite Maisangebot.

Zudem ist damit zu rechnen, dass das USDA in seinem morgigen Bericht seine Schätzung für die US-Maisproduktion in diesem Erntejahr nach unten revidieren wird. Grund hierfür ist, dass die Maisernte aufgrund ungünstiger Witterungsbedingungen nicht vollständig abgeschlossen werden konnte und daher mit Ernteausfällen zu rechnen ist. Die Dezember-Schätzung lag noch bei 12,921 Mio. Scheffel. Laut Bloomberg-Umfrage wird mit einer Abwärtsrevision auf 12,86 Mio. Scheffel gerechnet. Selbst die etwas pessimistischere Reuters-Schätzung von 12,82 Mio. Scheffel unterstellt dabei, dass lediglich ein Prozent der erwarteten US-Maisernte verlorengegangen ist. Das Risiko liegt daher in einer stärkeren Abwärtsrevision, wovon der Maispreis profitieren würde.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

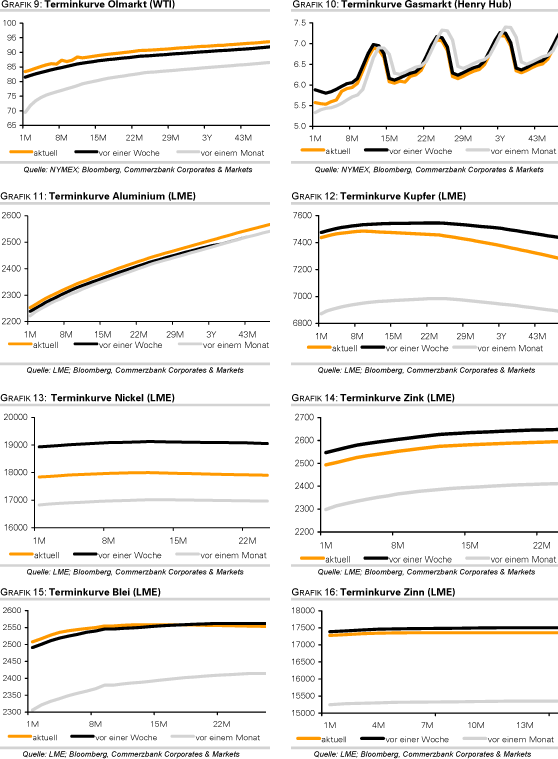

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.