Edelmetalle dürften wieder an Glanz gewinnen

17.01.2012 | Eugen Weinberg

Die Schwächephase am Goldmarkt ist primär der Skepsis der spekulativen Anleger geschuldet. Im Jahresverlauf dürfte Gold seinen Aufwärtstrend jedoch wieder aufnehmen. Dank einer kräftigen Investmentnachfrage und eines steigenden Kaufinteresses der Zentralbanken dürfte Gold zum Jahresende sein Rekordhoch wieder erreichen. Nach der Achterbahnfahrt in 2011 dürften eine steigende industrielle Nachfrage und ein zunehmendes Investoreninteresse den Silberpreis nachhaltig steigen lassen. Für Platin und Palladium sehen wir nach dem enttäuschenden Vorjahr dank einer steigenden Nachfrage bei zugleich latenten Angebotsproblemen kräftiges Erholungspotenzial.

Die Schwächephase am Goldmarkt ist primär der Skepsis der spekulativen Anleger geschuldet. Im Jahresverlauf dürfte Gold seinen Aufwärtstrend jedoch wieder aufnehmen. Dank einer kräftigen Investmentnachfrage und eines steigenden Kaufinteresses der Zentralbanken dürfte Gold zum Jahresende sein Rekordhoch wieder erreichen. Nach der Achterbahnfahrt in 2011 dürften eine steigende industrielle Nachfrage und ein zunehmendes Investoreninteresse den Silberpreis nachhaltig steigen lassen. Für Platin und Palladium sehen wir nach dem enttäuschenden Vorjahr dank einer steigenden Nachfrage bei zugleich latenten Angebotsproblemen kräftiges Erholungspotenzial.Gold:

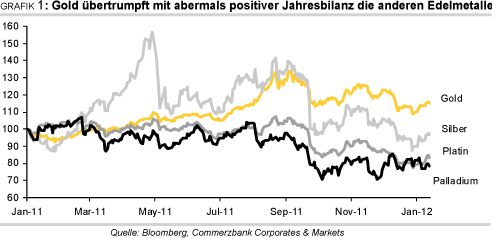

Das Jahr 2011 war das elfte Jahr in Folge, in dem der Goldpreis zulegen konnte: mit einer Verteuerung um 10% in US-Dollar bzw. 13% in Euro übertrumpfte Gold im vergangenen Jahr nicht nur die übrigen Edelmetalle (Grafik 1). Zudem übertraf es auch fast alle Rohstoffe. Trotz positiver Jahresbilanz verliefen die letzten vier Monate des Jahres eher ernüchternd. Denn von seinem Rekordhoch von 1.921 USD je Feinunze Anfang September hat der Goldpreis bis Ende des Jahres fast 20% abgeben. Erst in den letzten Tagen konnte dieser wieder etwas zulegen. Ist damit ein Ende des Höhenflugs eingeleitet oder handelt es sich lediglich um eine längere Verschnaufpause?

Wir erachten die Schwächephase am Goldmarkt als vorübergehend, da sie vor allem der übertriebenen Euphorie in den Vormonaten geschuldet ist. Anfang August hatte das spekulative Engagement der kurzfristigen Investoren neue Spitzenwerte erreicht. Seither bauten die Investoren ihr Engagement deutlich ab. Aktuell liegen die Netto-Long-Positionen auf dem niedrigsten Stand seit drei Jahren (Grafik 12, Seite 8). Mehrere Faktoren dürften die Investoren bewegt haben, ihr spekulatives Engagement zu reduzieren: zum ersten könnten Kursverluste an anderen Märkten ausgeglichen worden sein.

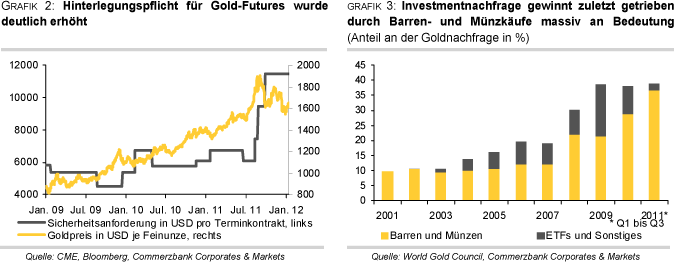

Das Muster erinnert an die zweite Jahreshälfte 2008, als Gold ebenfalls einen engen Verbund mit den Aktien aufwies und in den Abwärtssog gezogen wurde. Zum zweiten verlor Gold als traditionelle Absicherung gegen eine Dollarschwäche an Attraktivität, denn die amerikanische Währung konnte seit Ende August deutlich an Stärke gewinnen. Der Dollar glänzte nicht nur, weil der Euro in den Abwärtssog der Euroschuldenkrise gezogen wurde, sondern auch weil die USA zuletzt mit positiven Konjunkturdaten überraschten. Nicht zuletzt lässt sich anführen, dass die Hinterlegungspflicht für Goldfutures aufgrund der stark gestiegenen Volatilität kräftig angehoben wurde. Von Mitte August bis Ende September hatte die CME Group, die Betreiberfirma der COMEX, die Hinterlegungspflicht dreimal erhöht (Grafik 2). Noch immer sind diese für spekulative Anleger doppelt so hoch wie im Sommer.

Anders als die kurzfristigen Investoren bewiesen die langfristigen Investoren Beharrlichkeit. Pessimisten könnten zwar argumentieren, dass diese angesichts stagnierender ETF-Bestände mit ihrer Kaufzurückhaltung indirekt zum Abschwung beigetragen haben. Wir aber zählen zu den Optimisten und verweisen darauf, dass diese trotz der Preiskorrektur nicht verkauft, sondern stattdessen ihre Engagements beibehalten haben.

Werden sich die Tendenzen im laufenden Jahr fortsetzen? In den ersten Monaten des Jahres dürfte der Goldpreis zunächst eher seitwärts tendieren. Vor allem der zuletzt zu beobachtende engere Gleichlauf mit den Aktienmärkten dürfte viele kurzfristige Investoren skeptisch gemacht haben und zunächst einem neuen verstärkten Engagement im Wege stehen. Zwar liegen aktuell die Netto-Long-Positionen mit gut 100 Tsd. Kontrakten bereits gut 25% unter dem Fünf-Jahresdurchschnitt, aber sie sind damit noch mehr als doppelt so hoch wie beispielsweise in der Krise Anfang 2009 und haben damit weiterhin Rückschlagspotenzial.

Hinzu kommt, dass die indische Nachfrage zuletzt deutlich ins Stocken geraten ist. Indien und China sind mit einer Nachfrage von jeweils knapp 1000 Tonnen im Jahr die wichtigsten Verbrauchsländer und stehen zusammen für die Hälfte der globalen Goldnachfrage. Anfang Dezember war Gold mit gut 91 Tsd Indischen Rupien je Feinunze auf ein Rekordhoch geklettert. Auch die stark gestiegene Volatilität hatte die Kaufbereitschaft gedämpft. Schätzungen der Bombay Bullion Association zufolge lagen die Importe im vierten Quartal mit rund 125 Tonnen 56% niedriger als im Vorjahr. Auch zu Jahresbeginn dürfte die Nachfrage gedrückt bleiben.

Im Frühjahr aber dürfte der Goldpreis seinen Aufwärtstrend wieder aufnehmen, denn die langfristig stützenden Faktoren sind intakt: Auftrieb wird unseres Erachtens eine weiter steigende Investmentnachfrage geben, die in den letzten Jahren bereits massiv an Bedeutung gewonnen hat und mittlerweile 40% der Gesamtnachfrage ausmacht (Grafik 3). Anfangs verzeichneten die ETFs als neue Investmentvehikel kräftige Zuflüsse; in den letzten Jahren war jedoch das klassische Investment in Barren und Münzen gesucht. Rechnet man die Zahlen der ersten drei Quartale auf das Gesamtjahr hoch, so dürfte im vergangenen Jahr mit rund 1.450 Tonnen mehr als dreimal so viel Gold in Form von Barren und Münzen nachgefragt worden sein als vier Jahre zuvor. Ein kräftiges Nachfrageplus war zuletzt vor allem in Europa zu verzeichnen.

Heraus stechen Deutschland, wo das Interesse wohl vor allem durch die Zuspitzung der Euroschuldenkrise entfacht wurde, und die Schweiz, die nach der Festsetzung eines Euro-Mindestkurses für den Schweizer Franken ebenfalls kräftige Käufe verzeichnete. Die weiterhin schwelende Euro-Schuldenkrise dürfte Anleger auch im neuen Jahr nach einer wertstabilen Anlagealternative suchen lassen, zumal die Opportunitätskosten der Goldhaltung dank niedriger Realzinsen gering sind. Darüber hinaus dürfte trotz des Preisanstiegs der letzten Jahre und der relativen Stärke von Gold gegenüber Aktien Schätzungen zufolge noch nicht einmal 1% des Geldvermögens in Gold angelegt sein. Das ist zwar deutlich mehr als im Jahr 2001, als es lediglich 0,2% waren. Aber spürbar weniger als 1980, als der Anteil bei knapp 3% lag. Dabei ist jedoch zu berücksichtigen, dass das Verhältnis von Gold zum Dow Jones 1980 auf ein Rekordtief von 1,5 gefallen war und heute bei rund 7 liegt.