Starke Nachfrage nach Platin- und Palladium-ETFs

18.01.2010 | Eugen Weinberg

Energie

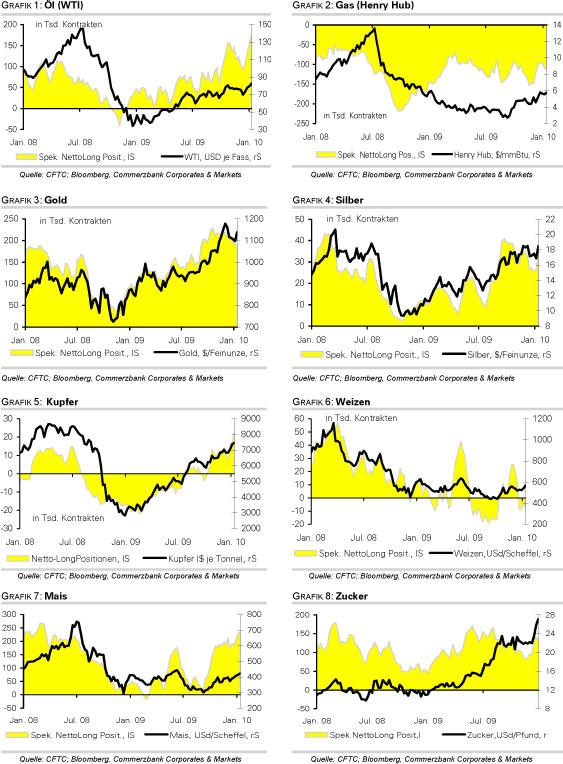

EnergieNach den Verlusten in der Vorwoche notiert der WTI-Ölpreis heute nahezu unverändert bei 78 USD je Barrel. Der Preisrutsch ist angesichts des großen spekulativen Kaufinteresses zuvor wenig überraschend. Bis zum 12. Januar hatten die Finanzanleger ihre Netto-Long-Positionen bei Rohöl um 21 Tsd. Kontrakte auf einen neuen Rekordwert von 175,6 Tsd. Kontrakten ausgeweitet. Dies bestätigt einmal mehr, dass der Ölpreisanstieg zu Jahresbeginn maßgeblich von Investoren getrieben war.

Nun scheinen sich aber die Marktteilnehmer wieder stärker auf die Fundamentaldaten zu konzentrieren, die die aktuell hohen Preise nicht rechtfertigen können. Das kalte Wetter auf der Nordhalbkugel, das zuletzt die Ölpreise zumindest psychologisch unterstützt hat, war auch mitverantwortlich für den jüngsten Anstieg der Tankerraten. Die Kassapreise für die Großtanker (VLCCs) haben sich seit Jahresbeginn auf rund 90.000 USD pro Tag fast verdreifacht, was neben dem Wetter auch auf eine höhere Nachfrage in Asien und ein hohes Volumen der Öltanker zu Lagerzwecken zurückzuführen ist (siehe Grafik des Tages).

Wir glauben, dass zum jüngsten Anstieg der Tankerpreise auch die laufende Ablösung der Einhüllentanker beigetragen hat. Erst vor kurzem haben einige Länder, wie z.B. China und Südkorea, Einhüllentanker auf ihrem Territorium bereits für dieses Jahr verboten und damit früher als erwartet.

Der stellvertretende saudi-arabische Ölminister hat am Wochenende einen Ölpreis von 70-80 USD als angemessen bezeichnet. Solange der Ölpreis nicht über dieses Niveau steigt, ist eine offizielle Angebotsausweitung der OPEC unwahrscheinlich. Dies unterstreichen auch Äußerungen des katarischen Ölministers, wonach der Ölmarkt gut versorgt sei.

Edelmetalle

Während sich die Bestände beim SPDR Gold Trust seit Jahresanfang mittlerweile um 21 Tonnen reduziert haben, verzeichnete am Freitag nun auch der weltweit größte Silber-ETF, iShares Silver Trust, Abflüsse von nahezu 150 Tonnen. Dies wird teilweise durch die spekulativen Finanzanleger ausgeglichen, welche ihre Netto-Long-Positionen bei Silber in der Woche zum 12. Januar um 8 Tsd. auf 34.312 Kontrakte ausweiteten. Damit steigt aber auch das Rückschlagspotenzial, weil diese Anleger schneller auf Marktveränderungen reagieren als die mittel- bis langfristig orientierten ETF-Anleger.

Bereits seit einigen Tagen kommt es offensichtlich zu Umschichtungen in die neu aufgelegten ETFs für Platin und Palladium. Diese scheinen sich als neue, große Komponente auf der Nachfrageseite neben der Schmuck- und Autoindustrie etabliert zu haben und dürften maßgeblich zum jüngsten Preisanstieg bei Platin und Palladium beigetragen haben. Seit der Auflage vor zehn Tagen hat der neue Platin-ETF beispielsweise 195 Tsd. Unzen Platin gekauft, was mehr als dem 10-fachen der täglichen Platinproduktion entspricht. Unterstützung erfahren die Preise allerdings auch von Meldungen aus China, wonach dort in diesem Jahr bis zu 17,2 Mio. Fahrzeuge verkauft werden könnten, ein Anstieg von 26% im Vergleich zum Vorjahr.

Industriemetalle

Nach wie vor scheinen die Preise an den Metallmärkten maßgeblich von Finanzinvestoren beeinflusst zu werden. So haben sich bei Kupfer die Netto-Long-Positionen spekulativer Finanzanleger in der Woche zum 12. Januar nochmals deutlich auf 23 Tsd. Kontrakte erhöht, was einem neuen Rekordhoch entspricht. Neben den Aktienmärkten dürften auch die Konjunkturdaten aus China in dieser Woche für neue Impulse sorgen. Zu nennen sind hier in erster Linie das BIP, die Industrieproduktion und die Verbraucherpreise.

BHP Billiton, der größte Rohstoffproduzent der Welt, hat sich mit einigen Großabnehmern auf eine deutliche Reduzierung der Verarbeitungs- und Schmelzgebühren für Kupfer geeinigt. So sinkt der Preis für das Schmelzen von Kupferkonzentrat im Jahresvergleich um 38% auf 46,5 USD je Tonne. Für das Raffinieren wurden 4,65 US-Cents je Pfund vereinbart. Die Veränderungen der Verarbeitungs- und Schmelzgebühren werden als Hinweis auf die Verfügbarkeit von Kupferkonzentrat angesehen und sinken gewöhnlich, wenn das Angebot knapp ist bzw. mehr Material von den Schmelzhütten nachgefragt wird.

In den letzten Monaten wurden die Schmelzkapazitäten in China ausgebaut, so dass die Konkurrenz um das verfügbare Angebot gestiegen ist. Dass der Markt mit Kupfer aber gut versorgt ist, zeigt die Ausweitung der weltweiten Produktion. Sambia, welches in Zukunft eine größere Rolle auf der Angebotsseite spielen dürfte, erwartet bis 2012 eine Verdopplung der eigenen Produktion auf 1,2 Mio. Tonnen.

Agrarrohstoffe

Die neuen Ernteschätzungen des US-Landwirtschaftsministeriums gingen auch nicht spurlos an der Marktpositionierung der spekulativen Finanzanleger vorbei. Die Netto-Short-Positionen bei Weizen sind in der Woche zum 12. Januar um 5 Tsd. auf 8.382 Kontrakte gestiegen. Die spekulativen Finanzanleger dürften damit auf das reichliche US-Angebot an Weizen reagiert haben.

Die Aufwärtsrevision der US-Sojabohnenernte auf ein neues Rekordniveau trug zu einem Abbau der Netto-Long-Positionen um 25 Tsd. auf 70.929 Kontrakte bei, den niedrigsten Stand seit vier Monaten. Die Netto-Long-Positionen bei Mais stiegen dagegen um weitere 5,7 Tsd. Kontrakte auf ein 22-Monatshoch von 235.551 Kontrakten, was angesichts der entgegen den Erwartungen auf einen neuen Rekordwert revidierten US-Maisernte überraschend ist. Da der Stichtag für die Erhebung der Marktpositionierung mit dem Tag der Veröffentlichung der Ernteschätzungen zusammenfiel, dürfte das ganze Ausmaß des kräftigen Preisrückgangs bei Mais noch nicht in den Positionierungsdaten enthalten sein.

Auch wenn die spekulativen Netto-Long-Positionen aus diesem Grund mittlerweile wahrscheinlich niedriger sind, dürfte die Marktpositionierung einer Preiserholung bei Mais zunächst entgegenstehen. Aufgrund eines Feiertages in den USA gibt es heute keine Preise für an den US-Börsen gehandelte Agrarrohstoffe.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

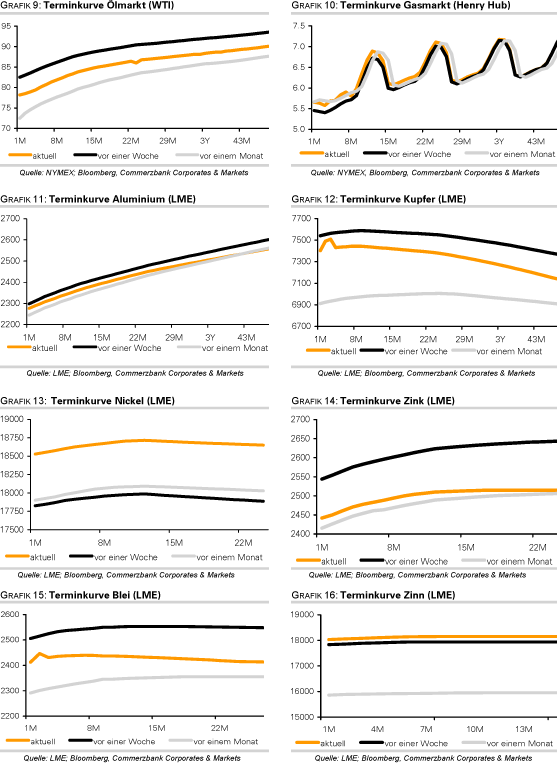

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.