Kakaopreis fällt auf 2½-Monatstief

03.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte getrieben von Konjunkturoptimismus und einer gesunkenen Risikoaversion den zweiten Tag in Folge kräftig zulegen und notiert heute Morgen bei 77,2 USD je Barrel. Seit Wochenbeginn konnte der Ölpreis um 4 USD steigen und somit die Verluste von Januar bereits zur Hälfte wieder wettmachen. Aus fundamentaler Sicht lässt sich der erneute Preisanstieg nicht erklären. Der Markt ist weiterhin reichlich mit Öl versorgt, wie die gestern nach Handelsschluss vom API veröffentlichten Lagerdaten erneut bestätigten.

In der vergangenen Woche sind die US-Rohöllagerbestände um 4,7 Mio. Barrel gestiegen, was unter anderem auf 4% höhere Importe im Vergleich zur Vorwoche zurückzuführen ist. Aufgrund von Nebel im Houston Ship Channel, der in der Vorwoche die Entladung von Tankern zeitweise verhinderte, kam es in der aktuellen Statistik zur Gegenbewegung bei den Importen. Die Auslastung und die Rohölverarbeitung der Raffinerien stiegen etwas, liegen aber weiterhin auf einem außerordentlich niedrigen Niveau.

Positiv war, dass die Benzinvorräte um 1,2 Mio. Barrel zurückgingen, während die Destillatebestände um 1 Mio. Barrel nachgaben. Heute veröffentlicht das US-Energieministerium die entsprechenden Daten für die vergangene Woche. Die Markterwartung eines nur geringen Lageraufbaus von 400 Tsd. Barrel bei Rohöl dürfte nach den gestrigen API-Daten zu niedrig sein, was den Ölpreis belasten und einem weiteren Preisanstieg entgegenstehen könnte. Sehr verhalten zum Raffineriegeschäft äußerte sich gestern der Ölkonzern BP. Die Raffineriemargen würden 2010 niedrig bleiben. Die weltweit freien Raffineriekapazitäten belaufen sich BP zufolge aktuell auf 8 Mio. Barrel pro Tag. Viele kleinere und weniger moderne Raffinerien müssten daher schließen. Dies spricht unseres Erachtens gegen eine rasche Erholung der Ölnachfrage und unterstreicht damit unsere skeptische Haltung zum momentanen Ölpreisniveau.

Edelmetalle

Der Goldpreis ist am Morgen auf ein 2-Wochenhoch von 1.123 USD je Feinunze gestiegen, wobei der schwächere US-Dollar für Unterstützung sorgt. Die physische Goldnachfrage bleibt robust. So hat die britische Münzanstalt die Produktion von Goldmünzen im vergangenen Jahr aufgrund der großen Nachfrage auf 125.469 Unzen mehr als verdoppelt. Zwar hat sich die Produktion im vierten Quartal auf gut 25 Tsd. Unzen abgeschwächt. Damit betrug der Anstieg aber immerhin noch mehr als 50%.

Die Produktion von Silberunzen stieg um 38% auf 354.285 Unzen, wobei die Produktion im vierten Quartal um 70% auf 84 Tsd. Unzen zulegte. Offensichtlich zogen die Anleger nach dem Anstieg des Goldpreises auf ein Rekordhoch das billigere Silber vor. Platin und Palladium konnten gestern um 2% bzw. 2,4% zulegen. Die Autoabsatzzahlen in den USA fielen im Januar zwar etwas schlechter aus als erwartet, lagen mit annualisiert 10,8 Mio. verkaufter Fahrzeuge aber noch immer 13% über dem Vorjahreswert. Dies dürfte weitere Anleger in die Platinmetalle locken. Die Bestände des US-Platin-ETF von ETF Securities stiegen gestern um weitere 20 Tsd. auf 265 Tsd. Unzen. Die Palladiumbestände verharrten dagegen bei 400 Tsd. Unzen.

Industriemetalle

Die Metallpreise setzen ihre Erholung weiter fort und notieren heute Morgen in der Breite fester. Neben zuletzt besseren US-Konjunkturdaten und einem etwas schwächeren US-Dollar trug ebenfalls die wieder gesunkene Risikoaversion der Anleger zu den Preisanstiegen bei, was sich auch in höheren Kursen an den weltweiten Aktienmärkten bemerkbar machte. Kupfer profitiert von gestiegenen US-Hausverkäufen und legt um knapp 1,5% auf über 6.900 USD je Tonne zu.

Unterstützung erhält der Kupferpreis zudem von Aussagen des peruanischen Kupferproduzenten Southern Copper, dem größten Produzenten in Peru und Mexiko, wonach das Unternehmen in diesem Jahr aufgrund einer steigenden Nachfrage aus Entwicklungsländern und westlichen Industrienationen höhere Kupferpreise erwartet. Allerdings plant Southern Copper für 2010 daher auch die Ausweitung seiner Kupferproduktion auf 500 Tsd. Tonnen. Damit bleibt der Markt weiter gut mit Kupfer versorgt, was ebenfalls durch Daten der International Copper Study Group (ICSG) belegt wird: So erwartet die ICSG für dieses Jahr eine Ausweitung der weltweiten Minenkapazitäten um 500 Tsd. auf über 20 Mio. Tonnen.

Die Verarbeitungskapazitäten von Kupfer sollen sich leicht auf 23,8 Mio. Tonnen erhöhen. Bis 2013 geht die ICSG sogar von einem Ausbau der Minenkapazitäten auf 23,1 Mio. Tonnen aus, was einem jährlichen Anstieg von 4,3% im Vergleich zum Niveau von 2009 entspricht.

Agrarrohstoffe

Gestern fiel der Kakaopreis zeitweise auf ein 2½-Monatstief von 3.040 USD je Tonne. Der Preisrückgang ist deswegen überraschend, weil er just in einer Zeit stattfindet, da sich die Befürchtungen des Marktes vor einer nachlassenden Kakaoproduktion in der Elfenbeinküste zu bestätigen scheinen. Schätzungen von Exporteuren zufolge wurden in der Woche zum 31. Januar nur noch 20 Tsd. Tonnen Kakao an die Häfen des weltgrößten Kakaoproduzenten geliefert, nach 23 Tsd. Tonnen in der Woche zuvor. Das Produktionsplus seit Oktober beläuft sich dank der hohen Dynamik in den ersten drei Monaten des Erntejahres zwar noch immer auf 10% gegenüber dem Vorjahr. Zu Jahresbeginn lag es aber noch bei 15%.

Der rapide Produktionsrückgang der vergangenen Wochen könnte mit dem Ausbruch des Swollen-Shoot-Virus in einigen Kakaoplantagen zusammenhängen (siehe auch TagesInfo vom 28.01). Investoren dürften nach dem Motto "buy the rumor, sell the fact" verfahren sein und Gewinne mitgenommen haben. Einen nachhaltigen Preisrückgang unter 3.000 USD erwarten wir allerdings nicht. Da die Kakaoproduktion in der Elfenbeinküste nach derzeitigem Ermessen nicht wesentlich besser ausfallen dürfte als im Vorjahr und gleichzeitig eine Belebung der Nachfrage zu erwarten ist, dürfte der Kakaomarkt auch in diesem Erntejahr ein Defizit aufweisen. Schätzungen hierzu gibt die Internationale Kakaoorganisation in diesem Monat bekannt.

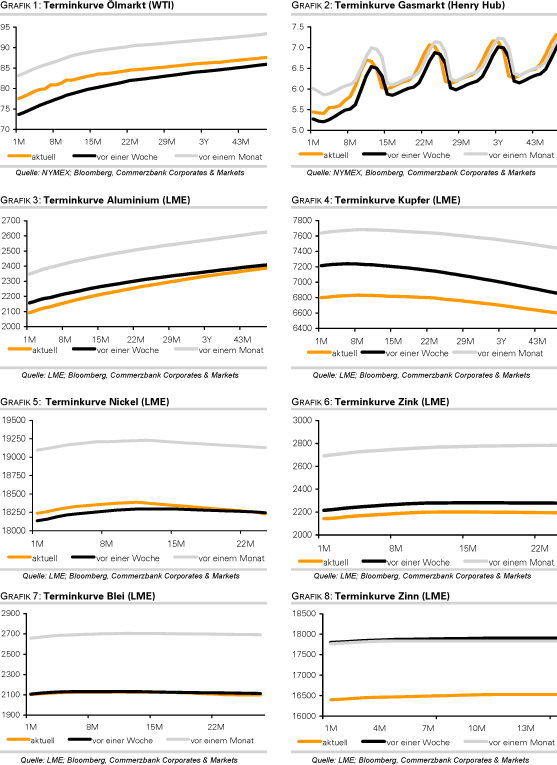

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.