Steigende Importe führen zu Lageraufbau bei Rohöl

04.02.2010 | Eugen Weinberg

Energie

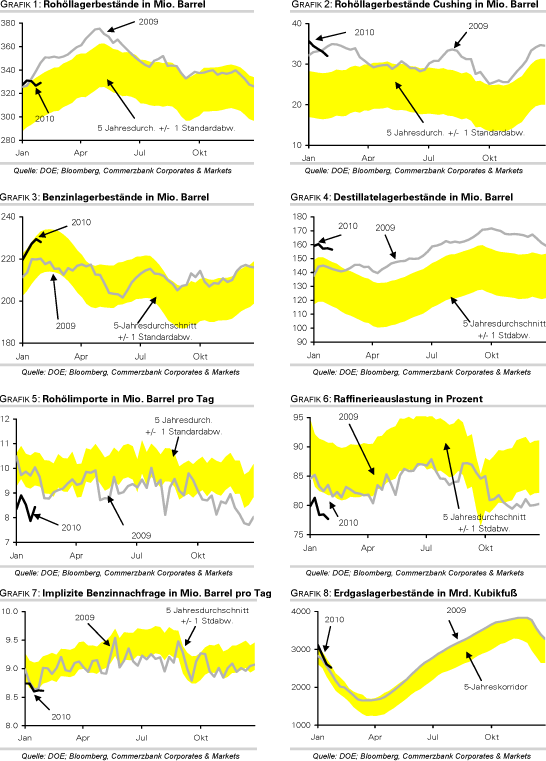

EnergieDer WTI-Ölpreis zeigte sich von den gestrigen US-Lagerdaten zunächst relativ unbeeindruckt und stieg kurzzeitig über die Marke von 78 USD je Barrel. Im Zuge eines stärkeren US-Dollars gab dieser im weiteren Handelsverlauf jedoch wieder nach und notiert heute Morgen bei 76,3 USD je Barrel. Nach Angaben des US-Energieministeriums sind die Rohöllagerbestände in den USA in der vergangenen Woche um 2,3 Mio. Barrel und damit deutlich stärker gestiegen als erwartet. Dies ist vor allem auf höhere Importe von 560 Tsd. Barrel pro Tag zurückzuführen, nachdem in der Vorwoche aufgrund von Nebel im Houston Ship Channel die Entladung von Tankern zeitweise verhindert wurde, so dass es in der aktuellen Statistik zur Gegenbewegung bei den Importen kam.

Dazu fragten die Raffinerien erneut weniger Rohöl nach. Die Raffinerieauslastung ging auf 77,7% zurück und liegt damit ohne Berücksichtigung von hurrikanbedingten Verzerrungen auf dem niedrigsten Niveau seit Beginn der Aufzeichnungen 1989. Die überraschenden Rückgänge der Benzinvorräte um 1,3 Mio. Barrel und der Destillatebestände um knapp 1 Mio. Barrel lassen sich somit nicht auf eine gestiegene Nachfrage, sondern auf ein rückläufiges Angebot an Ölprodukten zurückführen.

Die chinesischen Rohölimporte sollen in diesem Jahr um 9,1% auf 212 Mio. Tonnen (4,24 Mio. Barrel pro Tag) steigen. Bereits jetzt importiert China mehr Rohöl als für den eigenen Bedarf benötigt. China dürfte somit seine Rolle als Nettoexporteur von Ölprodukten weiter ausbauen und zum globalen Überangebot von Benzin und Mitteldestillaten beitragen. Dies dürfte die Raffineriemargen belasten und die Nachfrage der Raffinerien in der westlichen Welt dämpfen. Unter dem Strich führt die höhere Rohölnachfrage in China somit nicht unbedingt zu einem Anstieg der Ölnachfrage weltweit.

Edelmetalle

Gold verliert im Zuge eines stärkeren US-Dollar rund 0,5% und notiert heute Morgen bei 1.105 USD je Feinunze. Insbesondere belasten Sorgen vor einer Zahlungsunfähigkeit von Ländern in der Euro-Zone, nachdem die EU-Kommission gestern den griechischen Staatshaushalt unter ihre Aufsicht gestellt hat. Die Marktteilnehmer dürften sich nun auf die heutigen Zinsentscheidungen der EZB und der Bank von England konzentrieren. Kritische Kommentare zu Griechenland könnten den Euro und den Goldpreis weiter belasten. Zudem rücken die US-Arbeitsmarktdaten in den Vordergrund, die morgen bekannt gegeben werden.

Der größte börsennotierte Goldfonds, SPDR Gold Trust, verzeichnete gestern zum ersten Mal seit 10 Tagen wieder Abflüsse seiner Goldbestände von 1,6 Tonnen. Dies dürfte auf Umschichtungen in andere Anlageklassen sowie in die zu Jahresbeginn aufgelegten neuen Platin- und Palladium-ETFs in den USA zurückzuführen sein. Seit Auflage hat der Platin-ETF mittlerweile 265 Tsd. Unzen gekauft, während sich die Bestände im Palladium-ETF auf 400 Tsd. Unzen belaufen. Das Anlagevolumen der von ETF Securities betriebenen US-Edelmetall-ETFs beläuft sich mittlerweile auf mehr als eine Milliarde US-Dollar.

Industriemetalle

Gestern kam es an den Metallmärkten zu einer deutlichen Preiskorrektur. Die größten Kursrückgänge verzeichneten dabei Blei und Kupfer. Entgegen dem Trend konnten Nickel und Zinn zulegen, wobei der Anstieg des Zinnpreises mit 1,9% signifikant ausfiel. Hierbei dürfte es sich allerdings vorwiegend um eine technische Gegenbewegung gehandelt haben, nachdem der Zinnpreis zuvor innerhalb einer Woche rund 10% verloren hatte.

Indonesien, der weltweit zweitgrößte Zinnproduzent, plant, sein Angebot in diesem Jahr auf ungefähr 100 Tsd. Tonnen zu begrenzen. Dies dürfte allerdings keine großen Auswirkungen auf den Markt haben, da Indonesien ohnehin in den letzten zwei Jahren schon weniger als 100 Tsd. Tonnen Zinn produziert hat. Der Markt bleibt mit Zinn gut versorgt, zumal sich die Lagerbestände an der LME mit über 27 Tsd. Tonnen auf dem höchsten Niveau seit mehr als sieben Jahren befinden.

Vor kurzem haben die Verhandlungen über die neuen Jahreskontrakte für Eisenerz begonnen. Der Eisenerzproduzent Rio Tinto verlangt demnach von japanischen und koreanischen Stahlherstellern einen Preisaufschlag von 40% im Vergleich zum Vorjahr. Angesichts der aktuell hohen Kassakurse sind diese Forderungen nicht überzogen, die Kassakurse würden sogar höhere Kontraktpreise implizieren. Allerdings finden die Preisverhandlungen bislang noch ohne den größten Eisenerzkonsumenten China statt, der offensichtlich auf Zeit spielt und versucht, geringere Preisaufschläge durchzusetzen. Mit unserer Prognose eines Anstiegs der Kontraktpreise von 20% liegen wir mittlerweile am unteren Ende der Konsensusspanne.

Agrarrohstoffe

Die Preise für Mais, Weizen und Sojabohnen sind gestern auf 4-Monatstiefs gefallen. Weiterhin belastet das hohe Angebot. Das US-Landwirtschaftsministerium hat erste Prognosen zu den Anbauplänen für 2010 veröffentlicht. Die in den USA mit Mais bestellten Ackerflächen sollen um 1,5 Mio. auf 88 Mio. Morgen steigen. Dies steht größtenteils im Einklang mit bislang vorliegenden privaten Schätzungen, welche von einer Flächenausweitung auf bis zu 90 Mio. Morgen ausgehen. Dagegen sollen die Weizenflächen laut USDA deutlich um 4 Mio. auf 55 Mio. Morgen schrumpfen.

Auch dies stellt keine große Überraschung mehr dar, nachdem das USDA bereits im Januar mitgeteilt hatte, dass die im Herbst mit Winterweizen bestellten Flächen um 14% auf nur noch 37 Mio. Morgen gesunken sind, den niedrigsten Stand seit knapp hundert Jahren. Bei Sojabohnen prognostiziert das USDA einen leichten Rückgang der Anbaufläche um 1 Mio. auf 76,5 Mio. Morgen. Die erwarteten Erntevolumina bei Mais und Sojabohnen sollen nur knapp unter den Rekordernten vom vergangenen Jahr liegen. Diese Aussicht dürfte den Preisen für Mais und Sojabohnen nur wenig Erholungspotenzial lassen. Ähnliches gilt für Weizen trotz des prognostizierten Ernterückgangs um 10%. Denn aufgrund der hohen weltweiten Lagerbestände müssten die Ernten auch außerhalb der USA ähnlich stark zurückgehen, damit es zu einer spürbaren Einengung des Angebots kommt.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.