Ausverkauf an den Rohstoffmärkten

05.02.2010 | Eugen Weinberg

Energie

EnergieFallende Aktienmärkte, schwächer als erwartet ausgefallene Konjunkturdaten aus den USA sowie ein steigender US-Dollar setzten die Rohstoffpreise gestern auf breiter Front unter Druck. Der Ölpreis verlor im Zuge dessen 5% und fiel unter die Marke von 73 USD je Barrel. Damit wurden die gesamten Wochengewinn wieder abgegeben. Bemerkenswert ist, dass der Preisrückgang von einem sehr hohen Handelsvolumen begleitet wurde, was auf Positionsglattstellungen im großen Stil hindeutet.

Kurzfristig ist eine Preiserholung denkbar, insbesondere im Falle einer positiven Überraschung bei den US-Arbeitsmarktdaten am Nachmittag. Mittelfristig dürften die Preise weiter fallen. Laut Oil Movement sollen die OPEC-Lieferungen in den vier Wochen zum 20. Februar um 580 Tsd. auf 23,35 Mio. Barrel pro Tag steigen, den höchsten Stand seit über einem Jahr. Zwar sollen diese Lieferungen größtenteils nach Asien gehen. Wir denken aber nicht, dass diese Mengen allesamt verbraucht werden, sondern zum globalen Überangebot an Öl und Ölprodukten beitragen.

Die US-Erdgaslagerbestände sind in der vergangenen Woche um 115 Mrd. Kubikfuß zurückgegangen und damit deutlich weniger als der 5-Jahresdurchschnitt von 183 Mrd. Kubikfuß. Von daher nimmt auch der Lagerüberhang wieder zu. Derzeit liegen die Erdgasvorräte 9% über dem langjährigen Durchschnitt, nach einer Abweichung von 6% in der Woche zuvor. Dass der Erdgaspreis gestern nicht unter Druck geraten ist, dürfte an der Auflösung von Long Öl Short Gas Positionen gelegen haben. Wir fühlen uns darin bestätigt, dass der Gaspreis trotz schwacher Fundamentaldaten Aufwärtspotenzial besitzt.

Edelmetalle

Gold fällt seit gestern um 60 USD auf 1.050 USD je Feinunze, den niedrigsten Stand seit Anfang November. Spekulative Finanzinvestoren scheinen nach dem Bruch der psychologisch wichtigen Marke von 1.100 USD Long-Positionen geschlossen zu haben. Auch ETF-Anleger kehren Gold derzeit den Rücken zu. Der Goldbestand des SPDR Gold Trust ist gestern um weitere 6 Tonnen auf den niedrigsten Stand seit Oktober gefallen.

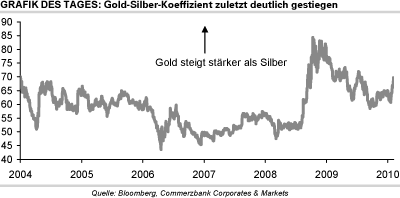

Die physische Nachfrage sollte auf dem niedrigeren Preisniveau jedoch wieder anziehen, wodurch weitere Kursverluste gebremst werden dürften. Silber fiel gestern sogar um knapp 7% auf ein 5-Monatstief von 15,2 USD je Feinunze. Der Gold-Silber-Koeffizient steigt daraufhin auf knapp 70, den höchsten Stand seit über sechs Monaten. Damit ist Silber im Vergleich zu Gold wieder außerordentlich preiswert, was Käufer anlocken dürfte.

Auch Platin und vor allem Palladium verloren gestern kräftig und geben heute weiter nach. Beide Edelmetalle haben damit ihre gesamten Jahresgewinne wieder abgegeben. Bemerkenswert ist, dass erstmals seit zwei Wochen gestern wieder Mittel in den US-Palladium-ETF von ETFS geflossen sind. Die Bestände stiegen um 30 Tsd. auf 430 Tsd. Unzen. Offensichtlich erachten langfristig orientierte Investoren das niedrigere Preisniveau als Einstiegsgelegenheit. Wir rechnen daher mit einem baldigen Ende der Preiskorrektur.

Industriemetalle

Die Industriemetalle konnten sich dem Abwärtssog an den Rohstoffmärkten nicht entziehen, hielten sich mit Kursverlusten von durchschnittlich 3% im Vergleich zu den anderen Rohstoffklassen allerdings relativ gut. Die geringeren Verluste im Vergleich zu Öl und den Edelmetallen erklären sich größtenteils damit, dass die Metallpreise schon zuvor erheblich verloren hatten.

Von ihren Anfang des Jahres verzeichneten Höchstständen sind die Metalle mittlerweile deutlich zurückgekommen und befinden sich zum Teil auf mehrmonatigen Tiefständen. Kupfer fällt an der LME auf das niedrigste Niveau seit Mitte Oktober. Kupfer, Blei und Zink zählen unter den Rohstoffen zu den größten Verlierern seit Jahresbeginn. Die fundamentale Situation trübt sich ungeachtet dessen weiter ein. So sind die Kupfer-Lagerbestände in den registrierten Lagerhäusern der Börse Shanghai in der Woche zum 04.02. um 13 Tsd. Tonnen bzw. 13% auf über 114 Tsd. Tonnen und damit den höchsten Stand seit fast 6 Jahren gestiegen.

Auch die Aluminiumvorräte steigen kräftig weiter. Mit über 355 Tsd. Tonnen wurde ein neues Allzeithoch erreicht. Seit dem Tief Anfang April letzten Jahres haben diese sich somit fast verdreifacht. Die abermaligen Anstiege der Lagerbestände dürften bereits auf eine schwache Nachfrage im Vorfeld des chinesischen Neujahrsfestes zurückzuführen sein, das am 14. Februar beginnt. Für eine Woche ruhen dort nahezu alle industriellen Aktivitäten. Das Hauptaugenmerk der Anleger dürfte sich heute auf den Arbeitsmarktbericht in den USA richten, der die Preisentwicklung der Metalle beeinflussen sollte.

Agrarrohstoffe

Die Prognosen für die gerade angelaufenen Sojabohnenernten in Argentinien und Brasilien werden derzeit weiter nach oben revidiert. Die Getreidebörse von Buenos Aires hat gestern ihre Schätzung für die argentinische Ernte um 1 Mio. auf 52 Mio. Tonnen erhöht. Der US-Analysedienst Informa Economics rechnet für Argentinien sogar mit einer Sojabohnenernte von 54 Mio. Tonnen. Das US-Landwirtschaftsministerium geht derzeit von 53 Mio. Tonnen aus. Ähnlich ist die Situation für Brasilien. Hier soll laut Informa ein Rekordvolumen von 66,5 Mio. Tonnen Sojabohnen geerntet werden, was einer Aufwärtsrevision um 500 Tsd. Tonnen entspricht. Die entsprechende USDA-Schätzung liegt bei 65 Mio. Tonnen.

Brasilien und Argentinien stellen zusammen gut 40% des weltweiten Exportvolumens bei Sojabohnen und sind hinter den USA die Nr. 2 und 3 unter den Exportländern. Das zusätzliche Angebot aus Südamerika dürfte die Nachfrage nach Sojabohnen aus den USA schmälern, zumal der auf ein 7-Monatshoch gestiegene US-Dollar die US-Agrarprodukte preislich verteuert. Die geringere Nachfrage scheint sich bereits in den aktuellen Exportzahlen widerzuspiegeln. Die US-Sojabohnenexporte sanken in der vergangenen Woche auf 385 Tsd. Tonnen, was einem Rückgang um 54% gegenüber dem 4-Wochendurchschnitt und dem niedrigsten Stand seit Juni 2009 entspricht. Dies dürfte einer Erholung der Sojabohnenpreise zunächst entgegenstehen.

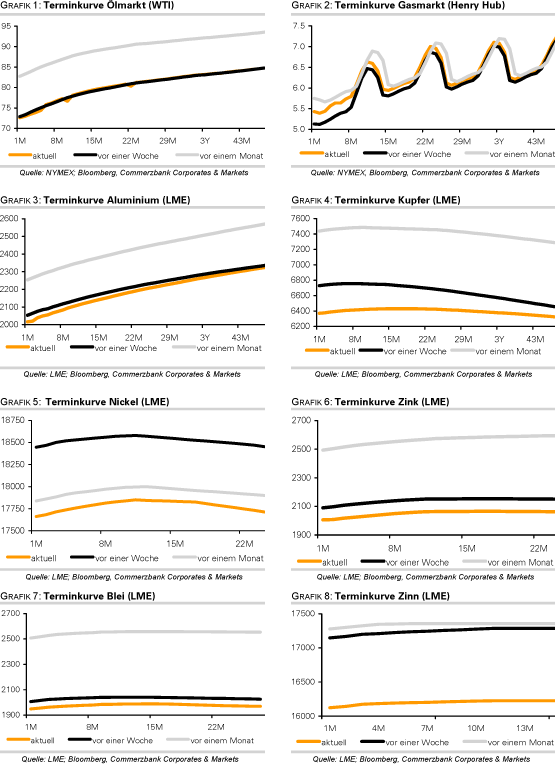

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.