China und Griechenland bewegen die Märkte

10.02.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte gestern um 2,6% auf 74 USD je Barrel steigen. Neben freundlichen Aktienmärkten sorgten Meldungen für Auftrieb, wonach von deutscher Seite an einem Hilfspaket für Griechenland gearbeitet wird. Dies sorgte für einen steigenden Risikoappetit und verhalf somit auch den Ölpreisen zu Kursgewinnen. Die gestern nach Handelsschluss vom API veröffentlichten Lagerbestandsdaten fielen allerdings äußerst preisbelastend aus und nahmen dem Ölpreis daher schnell wieder den Wind aus den Segeln. Demzufolge sind die US-Rohöllagerbestände in der vergangenen Woche überraschend deutlich um 7,2 Mio. Barrel gestiegen, obwohl die Rohölimporte im Wochenvergleich zurückgegangen sind.

Ausschlaggebend für den Lageraufbau war, dass die US-Raffinerien deutlich weniger Rohöl nachfragten. Die Raffinerieauslastung sank im Wochenvergleich um einen Prozentpunkt auf 77%. Das ist der niedrigste Stand seit 23 Jahren, wenn man von hurrikanbedingten Verzerrungen absieht. Es gibt somit weiterhin keine Anzeichen dafür, dass die Ölnachfrage im weltgrößten Ölverbrauchsland anzieht. Die API-Daten dürften den Ölpreis auch noch heute belasten, zumal aufgrund des Wintereinbruchs an der US-Ostküste die offiziellen Daten des US-Energieministeriums erst am Freitag veröffentlicht werden.

China hat im Januar 17,11 Mio. Tonnen (4,03 Mio. Barrel pro Tag) an Rohöl importiert. Das sind 20% weniger als im Dezember. Der Jahresanstieg um 33% erklärt sich größtenteils mit einem Basiseffekt, weil der Vergleichswert des Vorjahres aufgrund der Konjunkturkrise sehr niedrig ausgefallen war. China exportierte im Januar erneut 160 Tsd. Tonnen an Ölprodukten, nach 370 Tsd. Tonnen im Dezember. China trägt damit zum globalen Überangebot an Ölprodukten bei, welches für die schwache Rohölnachfrage der Raffinerien in den Industrieländern mitverantwortlich ist.

Edelmetalle

Der Goldpreis konnte gestern bis auf 1.080 USD je Feinunze steigen. Die Sorgen über die finanzpolitische Stabilität in einigen Ländern der Eurozone dürften etwas abnehmen, nachdem der deutsche Finanzminister gestern Abend angedeutet hat, Griechenland notfalls auch bilateral Finanzhilfen zu gewähren. Der Euro konnte daraufhin deutlich an Wert gewinnen, was auch dem Goldpreis Auftrieb verlieh. Griechenland dürfte auch das bestimmende Thema auf dem Gipfeltreffen der Europäischen Union sein, das morgen stattfindet. Mit hohem Interesse wird zudem die Veröffentlichung der Rede von Ben Bernanke, dem Vorsitzenden der US-Notenbank Fed, zur Strategie der US-Notenbank zur Beendigung der Niedrigzinspolitik erwartet.

Silber ist gestern um 3% gestiegen und verzeichnete damit die beste Preisentwicklung unter den Edelmetallen. Dadurch ist der Gold-Silber-Koeffizient wieder unter die Marke von 70 gesunken. Silber bleibt gegenüber Gold dennoch günstig. Der größte börsennotierte Silberfonds, iShares Silver Trust, meldete gestern Zuflüsse von knapp 46 Tonnen, was für ein verstärktes Interesse privater Investoren spricht.

Industriemetalle

Die chinesische Zollbehörde hat heute Morgen die vorläufige Importstatistik für den Januar veröffentlicht. Demnach wurden im letzten Monat 292 Tsd. Tonnen Kupfer und halbfertige Kupferprodukte importiert. Dies entspricht einem Anstieg von 25% gegenüber dem Vorjahr und ist in erster Linie auf die Arbitragemöglichkeiten zwischen den Börsen in Shanghai und London zurückzuführen. Die Einfuhren von Kupferschrott stiegen ebenfalls deutlich. Diese robusten Daten dürften den Kupferpreis heute unterstützen. Gegenüber Dezember allerdings sind sowohl die Kupfer - als auch die Kupferschrottimporte um über 20% gesunken. Wir erwarten ein weiteres Nachlassen der Importdynamik, was sich bereits in der Statistik für Februar widerspiegeln sollte.

Aufgrund des chinesischen Neujahrsfestes ruhen in der gesamten nächsten Woche weitgehend alle wirtschaftlichen Aktivitäten. Bei Aluminium sieht das Bild ähnlich aus: Während die Importe im Vorjahresvergleich zwar deutlich gestiegen sind, waren sie im Vergleich zum Vormonat ebenfalls rückläufig. Gleichzeitig haben die Exporte von Aluminium im Januar deutlich angezogen. Dies ist nicht verwunderlich, wenn man bedenkt, dass sich die chinesische Aluminiumproduktion kontinuierlich seit Februar letzten Jahres ausgeweitet hat und im Dezember einen Rekordwert von 1,37 Mio. Tonnen erreichte. Die Exporte dürften weiter anziehen und den Aluminiumpreis somit belasten.

Agrarrohstoffe

Das US-Landwirtschaftsministerium hat gestern die Schätzungen für die US-Ernte von Mais, Weizen und Sojabohnen unverändert belassen. Die zum Ende des laufenden Erntejahres erwarteten US-Lagerbestände für Mais wurden dagegen um 2,5% auf 1,719 Mrd. Scheffel nach unten revidiert. Die für die Herstellung von Ethanol verwendete Menge an Mais soll um 2,3% auf 4,3 Mrd. Scheffel steigen. Das ist ein Drittel der US-Maisproduktion. Etwas stärker fiel die Abwärtsrevision der Sojabohnenvorräte aus, welche dank höherer Exporte um 14% auf 210 Mio. Scheffel zurückgehen sollen. Bestätigt wird dies durch robuste Importzahlen aus China, welche für Januar Sojabohnenimporte von 4,08 Mio. Tonnen ausweisen.

Allerdings hat das USDA aufgrund höherer Ernten in Argentinien und Brasilien gleichzeitig die Prognosen für die weltweite Produktion von Mais und Sojabohnen um 1,4 Mio. bzw. 1,6 Mio. Tonnen nach oben revidiert. Alles in allem bleibt der Markt mit Mais und Sojabohnen gut versorgt, was gegen eine Preiserholung spricht. Noch trüber sind die Aussichten bei Weizen. Hier revidierte das USDA die Prognose für die zum Ende des Erntejahres erwarteten US-Lagerbestände nochmals um 5 Mio. auf 981 Mio. Scheffel nach oben. Sie liegen damit auf dem höchsten Stand seit mehr als 20 Jahren. Das weltweite Weizenangebot soll aufgrund einer höheren Produktion in Argentinien um 1,4 Mio. Tonnen höher ausfallen als bislang erwartet.

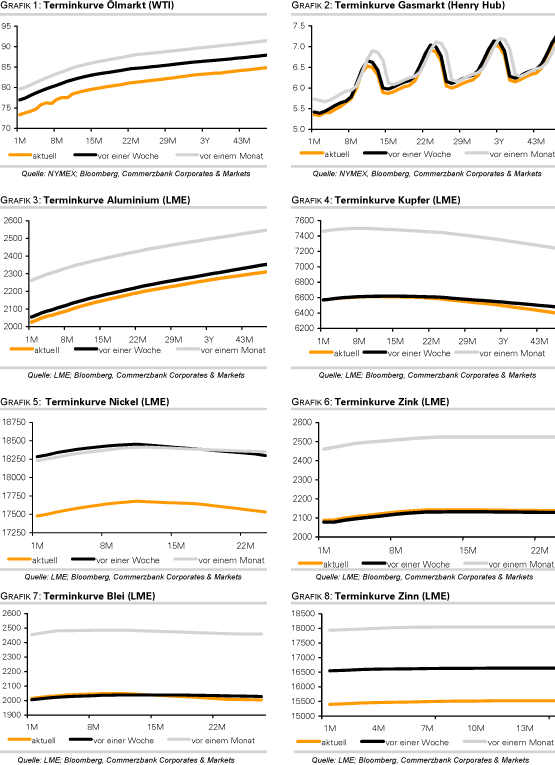

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.