Höhere Nachfrageprognosen geben Ölpreis Auftrieb

11.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist in der Nacht auf knapp 75 USD je Barrel gestiegen, nachdem das US-Energieministerium seine Prognose für den erwarteten Anstieg der weltweiten Ölnachfrage in diesem Jahr dank einer höheren Nachfrage in Asien um 120 Tsd. auf 1,2 Mio. Barrel pro Tag nach oben revidiert hat. Weniger optimistisch als die US-Regierung äußerte sich dagegen die OPEC in ihrem ebenfalls gestern veröffentlichten Monatsbericht. Die OPEC erwartet lediglich einen Nachfragezuwachs um 810 Tsd. Barrel pro Tag. Das sind 10 Tsd. Barrel pro Tag weniger als bislang erwartet. Der Bedarf an OPEC-Öl wird von der OPEC auf 28,75 Mio. Barrel pro Tag geschätzt.

Im Januar produzierten die an die Quoten gebundenen OPEC-Mitglieder 26,8 Mio. Barrel pro Tag. Inklusive des Irak, der von den Quoten ausgenommen ist und eine Tagesproduktion von 2,4 Mio. Barrel aufweist, fördert die OPEC damit bereits jetzt täglich 450 Tsd. Barrel mehr Rohöl als eigentlich benötigt wird. Die mangelnde Quotendisziplin der OPEC-Mitglieder, die vereinbarte Förderquote von 24,845 Mio. Barrel pro Tag wird mittlerweile um fast 2 Mio. Barrel pro Tag überschritten, dürfte einem Rückgang der Lagerbestände weiterhin entgegenstehen.

Brokerangaben zufolge werden zudem noch immer mehr als 100 Mio. Barrel Rohöl und Ölprodukte in Tankern zwischengelagert, welche das Angebot zusätzlich erhöhen. Heute hat auch die Internationale Energieagentur ihre aktuellen Prognosen veröffentlicht. Mit einer Aufwärtsrevision um 170 Tsd. Barrel pro Tag und einem erwarteten Nachfrageanstieg um 1,6 Mio. Barrel pro Tag ist die IEA von allen großen Institutionen weiterhin am optimistischsten. Dies dürfte den Ölpreis zunächst weiter unterstützen, zumal die vermutlich preisbelastenden Daten zu den US-Lagerbeständen wegen des Schneesturms an der US-Ostküste erst morgen veröffentlicht werden.

Edelmetalle

Der Goldpreis konnte sich von seinen gestrigen Verlusten schnell erholen und notiert am Morgen wieder bei 1.080 USD je Feinunze. Das veröffentlichte Statement des Fed-Vorsitzenden Bernanke zur Ausstiegsstrategie der US-Notenbank hatte gestern zunächst zu Preisabschlägen geführt. Eine Erhöhung des Einlagenzinses - nicht zu verwechseln mit der Fed Fund Rate - steht demnach bereits zu einem relativ frühen Zeitpunkt auf der Agenda. Ausschlaggebend für die anschließende Goldpreiserholung ist die Erwartung, dass beim EU-Gipfeltreffen heute in Brüssel mit finanzielle Hilfsmaßnahmen wie zum Beispiel Kreditgarantien für Griechenland gerechnet wird. Dies unterstützt den Euro gegenüber dem US-Dollar und gibt somit auch dem Goldpreis Auftrieb.

Der zu Beginn des Jahres aufgelegte Palladium-ETF von ETF Securities in den USA verzeichnete gestern Zuflüsse von 20 Tsd. Unzen. Damit beläuft sich der Bestand mittlerweile auf 450 Tsd. Unzen und steht für 7% der globalen Nachfrage. Der Bestand des Platin-ETF liegt dagegen weiter unverändert bei 265 Tsd. Unzen.

Industriemetalle

Gestützt von freundlichen asiatischen Aktienmärkten im Zuge einer gesunkenen Risikoaversion sowie positiven Konjunkturdaten aus China und einem schwächeren US-Dollar können die Metallpreise heute Morgen deutlich zulegen. Mit einem Plus von über 3% weist Kupfer dabei die beste Preisentwicklung auf. Der Anstieg der Konsumentenpreise in China fiel im Januar mit +1,5% gegenüber Vorjahr geringer aus als erwartet. Dies hat Hoffnungen geschürt, dass sich die geplante Zinsanhebung in China etwas verzögert. Leicht über den Erwartungen fiel dagegen die Vergabe neuer Kredite mit 1,39 Bio. Yuan aus. Gegenüber dem Vorjahr entspricht dies allerdings einem Rückgang von 14%. Durch die bereits implementierten bzw. geplanten Maßnahmen der chinesischen Regierung zur Abkühlung der überhitzten Konjunktur dürfte die Kreditvergabe in den kommenden Monaten weiter zurückgehen. Das Kreditvergabewachstum soll in diesem Jahr auf 7,5 Bio. Yuan (1,1 Bio. US-Dollar) beschränkt werden. Dies dürfte sich mittelfristig belastend auf die Metallpreise auswirken.

Der Zinkpreis wird heute Morgen zusätzlich von Medienberichten unterstützt, wonach Baoshan Iron & Steel Co., der größte börsennotierte Stahlproduzent Chinas, aufgrund einer stärkeren Nachfrage die Preise für Stahlprodukte im März erhöhen könnte. Dadurch verbessern sich auch die Nachfrageperspektiven für Zink, das in der Produktion von galvanisiertem Stahl zum Einsatz kommt.

Agrarrohstoffe

Die Zuckerrohrernte in der wichtigsten brasilianischen Anbauprovinz Center-South nähert sich ihrem Ende. Bislang wurden im laufenden Erntejahr 28,4 Mio. Tonnen Zucker produziert. Das sind 6,6% mehr als vor einem Jahr. Seit April letzten Jahres wurden 530 Mio. Tonnen Zuckerrohr verarbeitet, deutlich weniger als man zunächst erwartet hatte. 50-60 Mio. Tonnen Zuckerrohr sollen aufgrund des feuchten Wetters auf den Feldern verblieben sein und erst im nächsten Erntejahr abgeerntet werden. Aufgrund der einsetzenden Regenzeit schließen immer mehr Zuckermühlen. Während Anfang Januar 91 Zuckermühlen in Betrieb waren, sind es aktuell noch 36 Mühlen. Dies spricht für eine abnehmende Zuckerproduktion in den kommenden Wochen und dürfte einen erneuten Anstieg der Zuckerpreise unterstützen.

Der Preis für Kaffee Arabica ist in den vergangenen vier Wochen um mehr als 10% gefallen und hat dabei zwischenzeitlich ein 4-Monatstief von 128,5 US-Cents je Pfund markiert. Dies dürfte in erster Linie auf Positionsglattstellungen von spekulativen Finanzanlegern zurückzuführen sein. Diese haben in den vergangenen sieben Wochen ihre Netto-Long-Positionen um 60% auf 13 Tsd. Kontrakte reduziert, den niedrigsten Stand seit Mitte September. Wir erachten das derzeitige Preisniveau von 132 US-Cents als Kaufgelegenheit. So rechnet die Internationale Kaffeeorganisation in diesem Erntejahr mit einem Marktdefizit von 5-8 Mio. Sack.

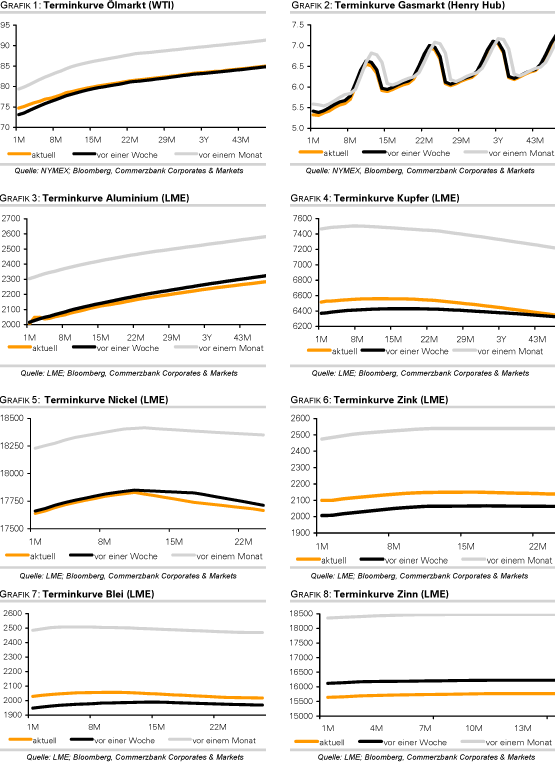

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.