US-Lagerbestandsdaten dürften Ölpreis belasten

12.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern bis auf 75,5 USD je Barrel steigen, gibt aber einen Teil der Gewinne nach den nur unverbindlichen Hilfszusagen der EU für Griechenland am Morgen wieder ab. Der Ölpreis profitierte zwischenzeitlich von der Aufwärtsrevision der Nachfrageschätzung durch die Internationale Energieagentur um 170 Tsd. Barrel pro Tag. Die IEA prognostiziert einen Anstieg der weltweiten Ölnachfrage um 1,6 Mio. Barrel pro Tag und ist damit für das laufende Jahr deutlich optimistischer als die US-Regierung und die OPEC mit +1,2 Mio. bzw. +0,8 Mio. Barrel pro Tag. Der Bedarf an OPEC-Öl soll in diesem Jahr um 300 Tsd. Barrel pro Tag höher ausfallen als bislang erwartet und auf 29,4 Mio. Barrel pro Tag steigen. Somit bestünde laut IEA kein Angebotsüberschuss, bedenkt man, dass die OPEC im Januar 29,1 Mio. Barrel Rohöl pro Tag produziert hat.

Im ersten Halbjahr soll der Bedarf an OPEC-Öl aber lediglich bei 29,0 Mio. Barrel pro Tag liegen. Zu einer spürbaren Verknappung dürfte es daher erst im zweiten Halbjahr kommen, wenn sich die optimistischen IEA-Schätzungen bewahrheiten und das Ölangebot nicht weiter ausgeweitet wird. Wenn es nach den Vorstellungen des iranischen Präsidenten Ahmadinedschad geht, müsste das Ölangebot demnächst sogar deutlich sinken. Dieser hat nämlich vorgeschlagen, dass Russland, Iran, Venezuela, Ekuador und Angola ihr Öl nicht unter 80 USD je Barrel verkaufen sollten.

Heute könnte der Ölpreis wieder unter Druck geraten, wenn das US-Energieministerium mit zwei Tagen Verzögerung die Lagerbestandsdaten für die vergangene Woche veröffentlicht. Das API hatte Anfang der Woche einen kräftigen Anstieg der Rohölvorräte um 7,2 Mio. Barrel und einen deutlichen Rückgang der Raffinerieauslastung um einen Prozentpunkt bekanntgegeben. Die Markterwartung eines Lageraufbaus bei Rohöl um 1,6 Mio. Barrel könnte daher zu niedrig und die eines Anstiegs der Raffinerieauslastung um 0,2 Prozentpunkte zu hoch sein.

Edelmetalle

Nach teilweise markanten Preiszuwächsen gestern geben die Edelmetalle heute Morgen einen Teil ihrer Gewinne wieder ab. Die Edelmetalle verzeichneten gestern im Einklang mit den anderen freundlichen Rohstoffmärkten Zugewinne, wobei Silber mit fast 3% erneut die beste Performance aufwies. Gold konnte trotz eines stärkeren US-Dollars um 2,2% auf knapp 1.100 USD je Feinunze steigen. Dies spricht für ein relativ starkes physisches Kaufinteresse bei Preisen unter 1.100 USD je Feinunze. Darüber hinaus dürften spekulative Anleger, die auf weiter fallende Kurse gesetzt hatten, ihre Positionen liquidiert haben.

Im Hinblick auf die Unsicherheit erscheint Gold dieser Tage wieder attraktiv. So haben die EU-Staaten auf ihrem Gipfeltreffen gestern zwar ihre grundsätzliche Unterstützung für Griechenland bekundet, jedoch keine konkreten Hilfsmaßnahmen beschlossen. Ein nachhaltiger Anstieg des Goldpreises sollte allerdings durch den festen US-Dollar begrenzt werden. Zudem gibt es weiterhin keine nenenswerten Zuflüsse in die Gold-ETFs. Die Goldbestände in den SPDR Gold Trust verharrten gestern bei etwas über 1.106 Tonnen.

Industriemetalle

Die Metallpreise konnten gestern merklich zulegen und in der Breite teilweise deutliche Kursgewinne verzeichnen. Kupfer wies mit +6,2% die beste Preisentwicklung auf und notiert damit wieder bei rund 6.900 USD je Tonne. Unterstützt wurden die Preise von besser als erwartet ausgefallenen Konjunkturdaten in China und den USA. Weitere fundamentale Gründe, die einen solchen Anstieg rechtfertigen könnten, gab es jedoch nicht. Daher dürfte es sich bei den jüngsten Preisanstiegen um eine Gegenbewegung nach der starken Korrektur der vergangenen Wochen handeln. Da diese allerdings ähnlich deutlich auszufallen scheint und ebenfalls in kürzester Zeit stattfindet, gehen wir davon aus, dass der Abwärtstrend bald wieder aufgenommen werden sollte. Die grundlegenden fundamentalen Rahmendaten haben sich nicht geändert.

Im Gegenteil: Nach wie vor steigende Lagerbestände deuten auf ein mehr als ausreichendes Angebot an den Metallmärkten hin. So befinden sich die aggregierten Lagerbestände für Kupfer in den Lagerhäusern der Börsen in London, Shanghai und New York mit knapp 770 Tsd. Tonnen auf dem höchsten Niveau seit sechs Jahren. Allein in den registrierten Lagerhäusern der Börse Shanghai sind die Kupferbestände in der Woche zum 4. Februar um 2,5% auf über 117 Tsd. Tonnen gestiegen. Damit haben diese sich in den letzten zwölf Monaten versechsfacht. Bedingt durch das chinesische Neujahrsfest, aufgrund dessen in der nächsten Woche nahezu alle wirtschaftlichen Aktivitäten im Land ruhen, dürfte die Volatilität an den Metallmärkten etwas nachlassen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium prognostiziert eine Ausweitung der US-Anbaufläche für Mais in diesem Jahr um 2% auf 88 Mio. Morgen. Damit liegt die USDA-Schätzung unter den Prognosen privater Marktbeobachter, welche wie der Analysedienst Informa Economics eine Anbaufläche von knapp 90 Mio. Morgen erwarten. Nach Angaben der Universität Illinois würde eine Anbaufläche von 89,5 Mio. Morgen benötigt, um den Bedarf an Mais für die Tierfütterung, den Export und die Ethanolherstellung zu befriedigen. Dies deckt sich mit den USDA-Ernteschätzungen des laufenden Erntejahres, wonach trotz einer Rekordernte in den USA ein leichtes Marktdefizit prognostiziert wird.

Entsprechend dürfte der Maispreis profitieren, wenn sich die konservativen USDA-Flächenschätzungen im Frühjahr bestätigen. Bei Sojabohnen erwartet das USDA einen Rückgang der US-Anbauflächen um 1% auf 76,5 Mio. Morgen. Im Gegensatz zu Mais wird bei Sojabohnen infolge der Rekordernte in den USA und den sich abzeichnenden Rekordernten in Brasilien und Argentinien in diesem Erntejahr ein beträchtlicher Marktüberschuss erwartet, so dass trotz der robusten Nachfrage aus China in diesem Jahr nicht mit Angebotsengpässen zu rechnen ist. Für Weizen schätzt das USDA einen Rückgang der US-Anbaufläche um 7% auf 55 Mio. Morgen. Hier besteht aufgrund der hohen Lagerbestände kurzfristig ebenfalls kein Risiko einer Angebotsknappheit.

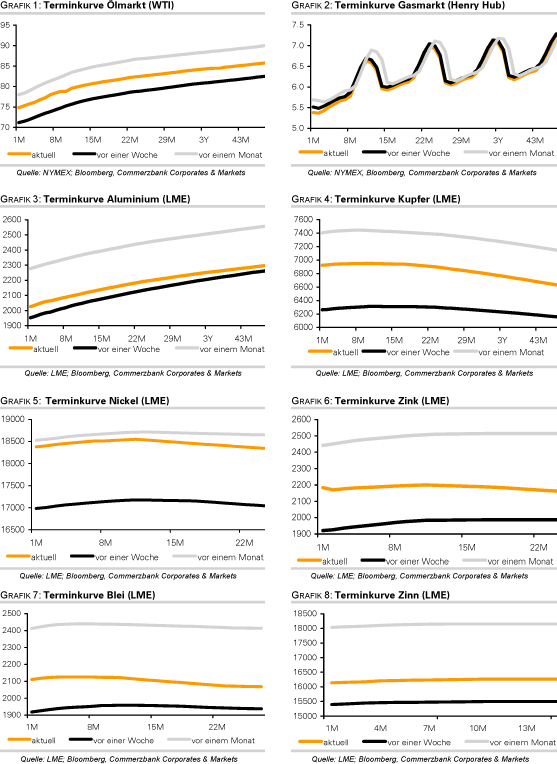

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.