Marktoptimismus lässt Rohstoffpreise kräftig steigen

17.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte seit gestern um 5% steigen und notiert aktuell knapp unterhalb der Marke von 78 USD je Barrel. Unterstützt wurden die Preise vor allem durch weiche Faktoren wie einen schwächeren US-Dollar, besser als erwartet ausgefallenen Konjunkturdaten sowie freundlichen Aktienmärkten. Fundamentale Nachrichten vom Ölmarkt, die den Preisanstieg gerechtfertigt hätten, gab es abgesehen von Prognosen anhaltend niedriger Temperaturen in den USA jedoch nicht. Der Ölpreis nähert sich damit dem oberen Ende der Handelsspanne der vergangenen Monate. Angesichts der positiven Marktstimmung kann ein weiterer Anstieg in Richtung 80 USD nicht ausgeschlossen werden. Ein nachhaltiges Überwinden dieser Marke ist in Anbetracht der schwachen Fundamentaldaten unwahrscheinlich.

Die heute Abend nach Börsenschluss vom American Petroleum Institute veröffentlichten US-Lagerbestandsdaten zu Rohöl und Ölprodukten dürften das schwache Fundamentalbild bestätigen. Erwartet wird ein Anstieg der Rohölvorräte in der vergangenen Woche um 1,9 Mio. Barrel pro Tag. Die Benzinbestände sollen um 1,6 Mio. Barrel gestiegen sein. Bei den Destillaten rechnet man aufgrund des höheren Heizbedarfs mit einem Lagerabbau um 1,6 Mio. Barrel. Von Interesse dürfte auch sein, ob es bei der rekordniedrigen Raffinerieauslastung wie bei den DOE-Daten in der Vorwoche zu einer Gegenbewegung gekommen ist. Eine höhere Nachfrage der Raffinerien ist unerlässlich, damit es zu einem Abbau des Lagerüberhangs bei Rohöl kommt.

Edelmetalle

Vor allem bedingt durch einen schwächeren US-Dollar, aber auch im Zuge der allgemein positiven Stimmung an den Rohstoffmärkten, können die Edelmetalle seit gestern merklich zulegen. Der US-Dollar verlor gegenüber dem Euro deutlich an Wert, nachdem die EU-Finanzminister den Druck auf Griechenland nochmals erhöht haben, um das Haushaltsdefizit des Landes einzuschränken und Griechenland quasi unter EU-Aufsicht gestellt haben. Dies ließ den Goldpreis zwischenzeitlich auf über 1.120 USD je Feinunze steigen.

In Euro markierte er ein neues Allzeithoch bei 819 EUR je Feinunze. Der größte börsennotierte Goldfonds, SPDR Gold Trust, verzeichnete gestern zum ersten Mal seit knapp zwei Wochen wieder Zuflüsse. Die Bestände stiegen um 3 Tonnen auf 1.109 Tonnen, liegen damit aber immer noch deutlich unter dem Niveau vom Jahresanfang. Dass physisches Gold auch bei hohen Preisen gefragt ist, zeigt die Aufstockung der Goldinvestitionen vom Hedge-Fonds des Millardärs George Soros. Dieser hat im vierten Quartal 2009 seinen Anteil am SPDR Gold Trust auf 6,2 Mio. Anteile mehr als verdoppelt.

Silber verzeichnete gestern die beste Preisentwicklung unter den Edelmetallen und konnte um 3,8% zulegen. Damit hat Silber von seinem Tief Anfang letzter Woche 8% hinzugewonnen. Der iShares Silver Trust meldete gestern ebenfalls Zuflüsse von knapp 49 Tonnen. Das Kaufinteresse bei Silber dürfte weiter anhalten, da Silber im Vergleich zu Gold nach wie vor günstig ist, wie der Gold-Silber-Koeffizient von knapp 70 zeigt.

Industriemetalle

Unterstützt durch einen schwächeren US-Dollar, besser als erwartet ausgefallenen Konjunkturdaten in den USA sowie freundlichen Aktienmärkten rund um den Globus, die auf einen gestiegenen Risikoappetit der Anleger hindeuten, verzeichneten die Metallpreise deutliche Zugewinne. Zink und Blei wiesen mit +6,2% bzw. +5,4% die beste Entwicklung auf.

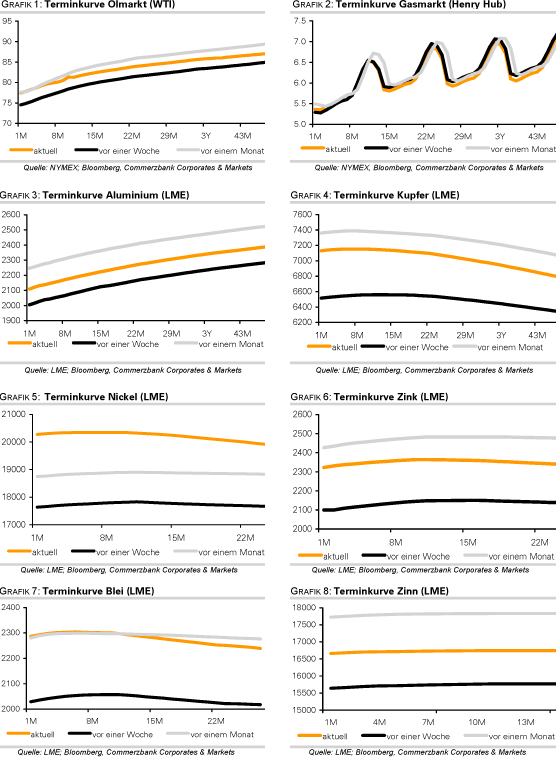

Kupfer durchbrach mühelos die psychologisch wichtige Marke von 7.000 USD je Tonne. Der chilenische Bergbauminister Santiago Gonzalez hat sich besorgt über die weltweit hohen Lagerbestände bei Kupfer geäußert. Diese könnten zu einem deutlichen Rückgang des Kupferpreises führen, im Zuge dessen die chilenischen Minenproduzenten möglicherweise ihre Kosten senken müssten, um weiterhin rentabel zu produzieren. Derzeit würde Chile allerdings so viel Kupfer wie möglich produzieren, um von den aktuell hohen Preisen zu profitieren.

Damit ist jedoch ein weiterer Anstieg der ohnehin schon sehr hohen Lagerbestände vorprogrammiert. Die Kupfervorräte sind an der LME bis auf 550 Tsd. Tonnen und damit den höchsten Stand seit Oktober 2003 gestiegen. Wir haben bereits mehrfach darauf hingewiesen, dass der hohe Kupferpreis unter anderem aufgrund der hohen Lagerbestände nicht zu rechtfertigen ist. Nach dem starken Preisanstieg der letzten Tage - der Kupferpreis hat innerhalb von nur sieben Tagen um fast 14% zugelegt - gehen wir von einer abermaligen Korrektur aus. Die nach wie vor schwachen Fundamentaldaten implizieren deutlich niedrigere Preise.

Agrarrohstoffe

Der weltgrößte Zuckerhändler Czarnikow hat seine Prognose für das weltweite Marktdefizit bei Zucker in diesem Erntejahr um 10% auf 14,8 Mio. Tonnen nach oben revidiert. Czarnikow macht das Ausbleiben der erwarteten Erholung der Produktion für die Aufwärtsrevision verantwortlich. Allerdings deutet sich eine leichte Entspannung auf der Angebotssituation an. Die Zuckermühlen im führenden indischen Zuckerrohrstaat Uttar Pradesh gehen nach den jüngsten Regenfällen von einer steigenden Zuckergewinnung aus. Die Schätzung von Czarnikow dürfte daher das obere Ende der Erwartungen darstellen. Der Zuckerpreis bleibt kurzfristig dennoch gut unterstützt.

Die Kaffeeexporte Kolumbiens, dem nach Brasilien und Vietnam drittgrößten Kaffeeproduzenten weltweit, sind im Januar nach Angeben des kolumbianischen Kaffeeverbandes um 38% im Vergleich zum Vorjahr auf 536 Tsd. Sack gefallen. Die Produktion ging sogar um 41% auf 515 Tsd. Sack zurück. Der Verband machte dafür die starken Regenfälle und einen geringen Düngemitteleinsatz im vergangenen Frühjahr verantwortlich. Für die kommenden Monate ist der Verband deutlich optimistischer und geht für dieses Jahr von einer Kaffeeproduktion zwischen 11 und 12 Mio. Sack aus, was einem Anstieg um bis zu 50% gegenüber dem historischen Tiefstwert aus dem Vorjahr entsprechen würde.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.