IWF kündigt Goldverkäufe über den Markt an

18.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis gab gestern Abend nach dem starken Anstieg in den vorangegangenen Tagen nach und rutschte wieder unter die Marke von 77 USD je Barrel. Mit dazu beigetragen haben die gestern nach Handelsschluss vom API veröffentlichten Daten zu den Lagerbeständen. Die Rohöllagerbestände verzeichneten in der Woche zum 12. Februar zwar einen leichten Rückgang. Angesichts der Tatsache, dass die Raffinerien deutlich mehr Rohöl nachfragten - die Auslastung der Raffinerien stieg überraschend kräftig um fast drei Prozentpunkte auf 79,9% - und die Importe kräftig zurückgegangen sind, hätte der Lagerabbau aber wesentlich stärker ausfallen müssen.

Dagegen haben sich sowohl die Benzin- als auch Destillatebestände um 1,4 Mio. bzw. 1,3 Mio. Barrel erhöht. Dies zeigt, dass die Endnachfrage in den USA nach wie vor sehr zurückhaltend ist und die höhere Raffinerieauslastung wohl nur temporär sein dürfte. Heute Nachmittag werden die offiziellen Lagerdaten vom US-Energieministerium veröffentlicht. Erwartet wird ein Lageraufbau bei Rohöl um 1,7 Mio. Barrel. Nach den gestrigen API-Daten kann ein geringerer Lageraufbau nicht ausgeschlossen werden. Bei Erdgas wird aufgrund des kalten Wetters ein überdurchschnittlicher Lagerabbau um 190 Mrd. Kubikfuß erwartet. Entsprechend würde der Lagerüberhang, die Vorräte liegen derzeit 9% über dem langjährigen Durchschnitt, etwas abschmelzen. Der Erdgaspreis dürfte sich in den kommenden Wochen und Monaten positiv entwickeln (siehe auch Rohstoffe kompakt vom 17. Februar - Henry Hub - Gas mit Auftrieb).

Edelmetalle

Der Goldpreis gibt im Zuge eines etwas stärkeren US-Dollars nach und notiert heute Morgen nur noch knapp über der psychologisch wichtigen Marke von 1.100 USD je Feinunze. Auch in Euro gerechnet verliert der Goldpreis an Wert, nachdem er gestern zwischenzeitlich ein neues Allzeithoch bei 823 EUR je Feinunze markiert hat. Der Internationale Währungsfonds (IWF) gab bekannt, in Kürze mit dem Verkauf der verbleibenden 191,3 Tonnen Gold über den Markt beginnen zu wollen. Zwar sollen die Verkäufe marktschonend über einen längeren Zeitraum erfolgen. Dennoch dürfte das Goldangebot kurzfristig steigen und daher den Goldpreis zumindest psychologisch belasten.

Allerdings hat der IWF den Zentralbanken die Möglichkeit eingeräumt, auch weiterhin das zum Verkauf stehende Gold direkt vom IWF zu beziehen. Bereits im vergangenen Herbst haben die Zentralbanken von Indien, Mauritius und Sri Lanka zusammen 212 Tonnen Gold vom IWF gekauft. Zentralbanken, die Goldkäufe erwogen haben, könnten sich nun dazu veranlasst sehen, zuzugreifen, bevor das IWF-Gold nicht mehr zur Verfügung steht. Spekulationen darauf sollten einem deutlichen Preisrückgang entgegenstehen.

Die beiden zu Jahresbeginn in den USA aufgelegten Platin- und Palladium-ETFs verzeichneten gestern Zuflüsse von jeweils 20 Tsd. Unzen. Mit 285 Tsd. bzw. 470 Tsd. Unzen stehen diese somit für knapp 5% bzw. über 7% der globalen Nachfrage.

Industriemetalle

Nach den starken Preiszuwächsen der vergangenen Tage legen die Metallpreise eine Verschnaufpause ein und geben in der Breite nach. Gemäß Angaben der International Lead and Zinc Study Group (ILZSG) hat sich der Angebotsüberschuss am Zinkmarkt 2009 ausgeweitet. Dieser beläuft sich auf 455 Tsd. Tonnen und markiert somit den höchsten Überschuss seit 1993. Ausschlaggebend dafür war ein deutlicher Rückgang der Nachfrage in nahezu allen Regionen außerhalb Chinas.

Auch am Bleimarkt hat sich der Angebotsüberschuss 2009 auf 71 Tsd. Tonnen erhöht. Laut ILZSG trugen hierzu vor allem eine gestiegene Minenproduktion und eine höhere Bleimetallproduktion bei. Damit bleiben die fundamentalen Rahmendaten für Zink und Blei weiter negativ. Diese haben sich darüber hinaus im laufenden Jahr sogar noch eingetrübt wie der Anstieg der Lagerbestände zeigt. Die Zinkvorräte an der LME sind allein in diesem Jahr um 11% auf über 541 Tsd. Tonnen gestiegen und liegen damit auf dem höchsten Niveau seit 4 ½ Jahren. In den Lagerhäusern der Börse Shanghai befinden sich die Zinkbestände mit 223 Tsd. Tonnen auf einem Allzeithoch.

Bei Blei sieht die Situation ähnlich aus. Mit über 160 Tsd. Tonnen markieren die Bleivorräte an der LME den höchsten Stand seit 6 ½ Jahren. Damit wird erneut eindrucksvoll belegt, dass die aktuell sehr hohen Preise fundamental nicht zu rechtfertigen sind.

Agrarrohstoffe

Der Rohzuckerpreis ist seit gestern um 5% auf 26 US-Cents je Pfund gefallen, den niedrigsten Stand seit knapp zwei Monaten. Vom Anfang Februar verzeichneten 29-Jahreshoch hat der Zuckerpreis mittlerweile 14% abgegeben. Wir erachten dies als Korrektur nach dem starken Preisanstieg in den Monaten zuvor, sehen in den kommenden Monaten aber weiterhin Aufwärtspotenzial. Denn an der Verknappung des physischen Angebots hat sich nichts geändert. Wie gestern berichtet, hat der weltgrößte Zuckerhändler Czarnikow seine Prognose für das Marktdefizit in diesem Erntejahr auf 14,8 Mio. Tonnen erhöht.

Grund für den Preisrückgang dürfte weniger ein nachlassendes physisches Kaufinteresse der Zuckerkonsumenten als vielmehr das Verhalten der spekulativen Finanzanleger sein, welche derzeit Gewinne mitzunehmen scheinen. So fielen die spekulativen Netto-Long-Positionen in der Woche zum 9. Februar um 27 Tsd. auf 133.282 Kontrakte, den niedrigsten Stand seit Ende Dezember. Dieser Rückgang war dabei größtenteils auf den Abbau von Longpositionen zurückzuführen. Diese Zahl dürfte seither noch weiter zurückgegangen sein. Weiteren Aufschluss darüber können die wöchentlichen CFTC-Daten zur Marktpositionierung geben, welche morgen nach Handelsschluss veröffentlicht werden. Kurzfristig könnte der Zuckerpreis noch bis auf 25 US-Cents fallen, ehe mit einem erneuten Preisanstieg in Richtung 30 US-Cents zu rechnen ist.

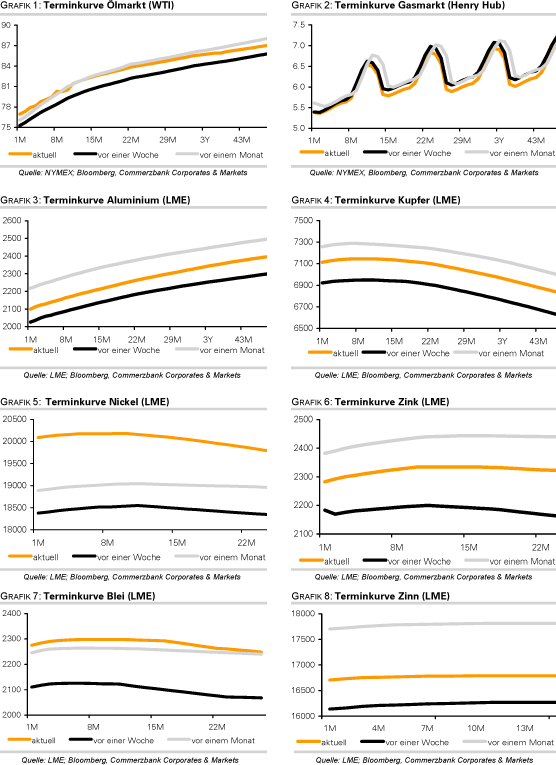

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.