Korrektur bei Zucker setzt sich fort

23.02.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis kann sich weiter über der Marke von 80 USD je Barrel behaupten. Weiche Faktoren müssen derzeit als Erklärung für den Preisanstieg über 80 USD herhalten, wie der Raffineriestreik in Frankreich, wodurch die Hälfte der Raffineriekapazitäten des Landes betroffen sind, der sich verschärfende Streit um das iranische Atomprogramm und der schwächere US-Dollar. Diese Faktoren können den Preis aber nur vorübergehend stützen, solange die zugrundeliegenden Fundamentaldaten schwach bleiben. In den vergangenen Monaten haben sich Ausflüge über diese Marke deshalb als kurzlebig erwiesen. Einen Ausbruch nach oben erachten wir auch diesmal als unwahrscheinlich, da sich die fundamentale Situation am Ölmarkt in den vergangenen Wochen nicht wesentlich verbessert hat. Dies dürften die heute Abend nach Handelsschluss vom API zu veröffentlichenden US-Lagerbestandsdaten bestätigen.

Die Rohöllagerbestände dürften in der vergangenen Woche um 1,9 Mio. Barrel gestiegen sein, die Benzinlagerbestände um 500 Tsd. Barrel. Bei den Destillatevorräten wird ein Lagerabbau um 1,9 Mio. Barrel erwartet, was auf die kalten Temperaturen in der vergangenen Woche zurückzuführen sein dürfte, welche den Heizbedarf nach oben getrieben haben. Dieser Effekt dürfte mit dem Auslaufen der Heizsaison nachlassen, auch wenn der Wetterdienst WSI bis in den April hinein unterdurchschnittliche Temperaturen im Nordosten der USA vorhersagt. Der US-Erdgaspreis ist auf ein 2½-Monatstief von 4,90 USD je mmBtu gefallen. Offensichtlich erfreut sich die Handelsstrategie "Long Öl Short Gas" wieder wachsender Beliebtheit. Mit einem Gaspreisanstieg ist deshalb erst zu rechnen, wenn der Ölpreis wieder unter Druck gerät.

Edelmetalle

Der Goldpreis notiert heute Morgen unterstützt von einem schwächeren US-Dollar etwas fester bei 1.120 USD je Feinunze. Gestern hat Gold bei 1.130 USD je Feinunze zwischenzeitlich ein Vier-Wochen-Hoch markiert. Dies führte offensichtlich jedoch zu Gewinnmitnahmen bei kurzfristig orientierten Anlegern, so dass der Goldpreis zunächst wieder nachgab. Positiv beeinflusst wurde der gestrige Preisanstieg unter anderem durch geringe Zuflüsse in den SPDR Gold Trust. Dieser meldete einen leichten Anstieg seiner Goldbestände um 0,3 auf 1.108 Tonnen.

Die Präsidentin der Federal Reserve Bank von San Francisco, Janet Yellen, hat sich für eine Beibehaltung der außerordentlich niedrigen Zinsen in den USA ausgesprochen. Dies sollte sich tendenziell positiv auf den Goldpreis auswirken, da die Opportunitätskosten der Goldhaltung somit niedrig bleiben. Auf der anderen Seite dürfte die unerwünscht niedrige Inflation, wie sie von Yellen ebenfalls thematisiert wurde, eher belastend für den Goldpreis sein. Denn dadurch verliert Gold als Absicherung gegen Inflationsrisiken an Attraktivität. Wir erwarten weiterhin eine Seitwärtsbewegung des Goldpreises in der seit Mitte Dezember gültigen Handelsspanne zwischen 1.050 und 1.150 USD je Feinunze.

Industriemetalle

Die Metallpreise geben den zweiten Tag in Folge nach. Kupfer notiert heute Morgen bei 7.300 USD je Tonne, nachdem das Metall bereits gestern knapp 1,5% verloren hat. Offensichtlich nehmen Anleger hier Gewinne mit, nachdem der Kupferpreis innerhalb von nur zehn Handelstagen um 18% zugelegt hat. Die International Copper Study Group (ICSG) meldete in ihrem gestern Abend veröffentlichten Monatsbericht für November bei Kupfer einen Angebotsüberschuss von 75 Tsd. Tonnen. In den ersten elf Monaten des letzten Jahres betrug der Überschuss sogar 144 Tsd. Tonnen. Dieser hat sich im Vergleich zum Vorjahr, wo noch ein Überschuss von "nur" 58 Tsd. Tonnen berichtet wurde, somit deutlich ausgeweitet.

Grund hierfür war eine gestiegene globale Produktion bei einer gleichzeitig rückläufigen weltweiten Nachfrage. Damit wird erneut das aktuell schwache fundamentale Umfeld am Kupfermarkt zum Ausdruck gebracht. Bereits vor einigen Tagen hat das World Bureau of Metal Statistics (WBMS) für 2009 einen Angebotsüberschuss von mehr als 200 Tsd. Tonnen berichtet. Die hohen Überschüsse machen sich seit Monaten in steigenden Lagerbeständen bemerkbar. Sowohl in den Lagerhäusern der Londoner Metallbörse LME als auch in denen der Börse Shanghai befinden sich die Kupfervorräte auf einem 6-Jahreshoch bzw. nur knapp darunter. Wir erachten den hohen Kupferpreis weiterhin als nicht fundamental gerechtfertigt und erwarten eine deutliche Preiskorrektur.

Agrarrohstoffe

Die Rohzuckerpreise fielen gestern um 7% auf ein 10-Wochentief von 24,8 US-Cents je Pfund. Von ihrem Höchststand Anfang Februar verloren die Preise somit 18%, obwohl die Prognosen für das diesjährige Marktdefizit auf bis zu 15 Mio Tonnen nach oben korrigiert wurden. Offensichtlich reduzieren die spekulativen Investoren ihre Long-Positionen in der Erwartung, dass sich das Zuckerangebot in der nächsten Erntesaison deutlich ausweitet, nachdem sich die Preise innerhalb der letzten zwölf Monate verdoppelt haben. Wir denken, dass der Preisverfall überzogen ist und erwarten, dass sich die Preise bereits kurzfristig wieder erholen. Mit einem nachhaltigen Preisrückgang rechnen wir erst ab Mitte des Jahres.

Der Baumwollpreis ist gestern auf ein 23-Monatshoch von mehr als 80 US-Cents je Pfund gestiegen. Seit Anfang Februar konnte der Baumwollpreis um 20% zulegen. Als Grund für den Preisanstieg werden die steigenden Exporte aus den USA genannt. Diese haben sich seit Jahresbeginn im Vergleich zur Vorjahresperiode nahezu verdoppelt. Allerdings zeigte die letzte Berichtswoche bereits einen Rückgang der Exporte um 33% gegenüber dem 4-Wochendurchschnitt an. Das hohe Preisniveau dürfte die Nachfrage bereits beeinträchtigen. In der Vergangenheit haben sich Preise von mehr als 80 US-Cents als nicht nachhaltig erwiesen. Dies dürfte diesmal nicht anders sein.

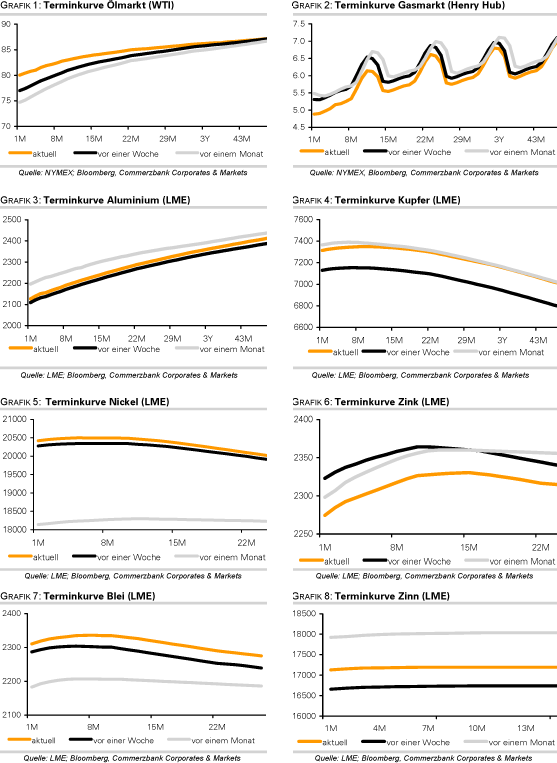

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.