Zentralbanken verkaufen kaum noch Gold

24.02.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis verlor gestern zeitweise 2,5% auf 78,5 USD je Barrel, kann die Verluste über Nacht aber teilweise wettmachen und handelt am Morgen wieder bei 79 USD. Unterstützung gaben die nach Handelsschluss vom API veröffentlichten US-Lagerdaten. Diese zeigten für die vergangene Woche einen überraschenden Rückgang der Rohölvorräte um 3,1 Mio. Barrel. Der Lagerabbau erklärt sich mit einer gestiegenen Rohölverarbeitung der Raffinerien. Die Raffinerieauslastung stieg um einen Prozentpunkt und innerhalb der letzten zwei Wochen um knapp vier Prozentpunkte. Dieser Umstand könnte von den Optimisten als Beleg dafür angesehen werden, dass die Ölnachfrage in den USA anspringt.

Allerdings dürfte die höhere Raffinerieauslastung auch auf das kalte Wetter zurückzuführen sein. Zudem liegt die Raffinerieauslastung trotz des starken Anstiegs noch immer einen Prozentpunkt unter dem Vorjahr. Die hohen Vorräte an Ölprodukten sprechen dagegen, dass sich der Anstieg der Raffinerieauslastung fortsetzt, zumal die Raffinerien in den kommenden Wochen ihre Auslastung aufgrund von Wartungsarbeiten und der Umstellung der Produktion auf Benzin üblicherweise reduzieren. Skeptisch stimmt auch der kräftige Anstieg der Rohölimporte um 1,2 Mio. Barrel pro Tag, welcher nicht in den Rohölvorräten reflektiert wird. Es ist deshalb nicht auszuschließen, dass es in dieser Woche zu einem kräftigen Lageraufbau kommt.

Heute Nachmittag werden die offiziellen Lagerdaten vom US-Energieministerium veröffentlicht. Erwartet wird ein Anstieg der Rohölvorräte um 1,9 Mio. Barrel. Nach den gestrigen API-Daten bestehen für diese Prognose Abwärtsrisiken, wovon der Ölpreis profitieren könnte.

Edelmetalle

Im Zuge eines stärkeren US-Dollar fällt der Goldpreis und notiert nur noch knapp über der psychologisch wichtigen Marke von 1.100 USD je Feinunze. Das Hauptaugenmerk der Anleger dürfte sich heute auf die bevorstehende Anhörung von Ben Bernanke, dem Vorsitzenden der US-Notenbank Fed, vor dem Kongress richten. Die Interpretation dieser Rede dürfte Auswirkungen auf den EUR/USD und damit auch den Goldpreis haben.

Gemäß Angaben des World Gold Council haben europäische Zentralbanken seit September lediglich 1,6 Tonnen Gold verkauft. Damit können bis Ende September 2010 noch 398,4 Tonnen Gold im Rahmen des Zentralbankgoldabkommen (CBGA) veräußert werden. In dieses Verkaufslimit fallen auch die geplanten Goldverkäufe des IWF über den Markt. Der IWF hatte letzte Woche bekannt gegeben, mit dem Verkauf der verbliebenen 191,3 Tonnen Gold beginnen zu wollen. Dies könnte dazu führen, dass die Verkäufe innerhalb des CBGA in diesem Jahr höher ausfallen werden. Im letzten Jahr waren es lediglich 150 Tonnen. Abgesehen vom IWF bleibt jedoch die Bereitschaft des offiziellen Sektors gering, sich von Gold zu trennen.

Gold wird von den Zentralbanken mehr und mehr als eine Versicherung und Reservewährung angesehen. Unterdessen wird die China Gold Association mit der Aussage zitiert, dass China nicht als Käufer des IWF-Goldes in Frage kommt und statt dessen Goldminen im Ausland erwerben will, um die Reserven aufzustocken.

Industriemetalle

Die Metallpreise geben im Einklang mit den anderen Rohstoffklassen in der Breite nach. Ausschlaggebend hierfür waren schwächer als erwartet ausgefallene Konjunkturdaten diesseits und jenseits des Atlantiks, ein steigender US-Dollar sowie schwache Aktienmärkte rund um den Globus. Zink und Blei sind mit Verlusten von bis zu 2% heute die größten Verlierer, nachdem diese beiden Metalle bereits gestern schon über 3% bzw. knapp 4% abgegeben haben. Hierbei dürfte es sich auch um Gewinnmitnahmen handeln, da Zink und Blei mit jeweils über 20% in den vorausgegangenen Tagen die beste Preisentwicklung unter allen Industriemetallen aufwiesen.

Gemäß Einschätzung der World Steel Association ist die weltweite Stahlproduktion im Januar um 25% gegenüber dem Vorjahr auf 109 Mio. Tonnen gestiegen. Auch gegenüber Dezember hat sich die Produktion weiter leicht erhöht. Zu diesem Anstieg trugen alle Regionen bei, die größten Steigerungsraten sind in Brasilien, den USA und in Japan zu beobachten. Die globale Kapazitätsauslastung erhöhte sich daher im Vorjahresvergleich deutlich auf 72,9%. Dies spricht für eine steigende Stahlnachfrage und schlägt sich ebenfalls in höheren Stahlpreisen nieder. So hat beispielsweise der größte börsennotierte Stahlproduzent Chinas, Baoshan Iron & Steel Co., unlängst seine Preise für März-Lieferungen erhöht.

Agrarrohstoffe

Der Kakaopreis ist gestern mit in den Abwärtssog von Zucker und Kaffee geraten, welche bereits am Tag zuvor heftige Verluste erlitten. Der an der ICE in New York gehandelte Kakaofuture gab um 4,7% auf ein 6-Monatstief von 2.930 USD je Tonne nach. Dabei scheint sich das Angebot spürbar zu verknappen. Die Kakaolieferungen in die Häfen der Elfenbeinküste summieren sich seit Beginn des Erntejahres im Oktober vergangenen Jahres auf 836 Tsd. Tonnen. Sie liegen damit nur noch 3,5% über dem Niveau des Vorjahres, verglichen mit einem Plus von 15% bis Anfang Januar. Dies zeigt, dass die Kakaoernte im weltgrößten Produzentenland in den vergangenen fünf Wochen dramatisch an Dynamik verloren hat und das Erntevolumen vom Vorjahr nicht nennenswert überschritten wird.

Aufgrund der seit einer Woche andauernden politischen Unruhen im Land kann es kurzfristig zu zusätzlichen Lieferunterbrechungen kommen. Der gestrige Preisrückgang dürfte auf externe Faktoren wie die Stärke des US-Dollar und den Preisrückgang bei den anderen Genussmitteln zurückzuführen sein. Spekulative Finanzanleger dürften angesichts dessen weiter ihre Longpositionen reduziert haben. In den drei Wochen bis zum 16. Februar sanken die spekulativen Netto-Long-Positionen bereits um 40% auf knapp 25 Tsd. Kontrakte. Kurzfristig kann die Korrektur anhalten. Da der Kakaomarkt auch in diesem Erntejahr ein Defizit aufweisen dürfte, sollte der Kakaopreis nicht für lange Zeit unter 3.000 USD notieren.

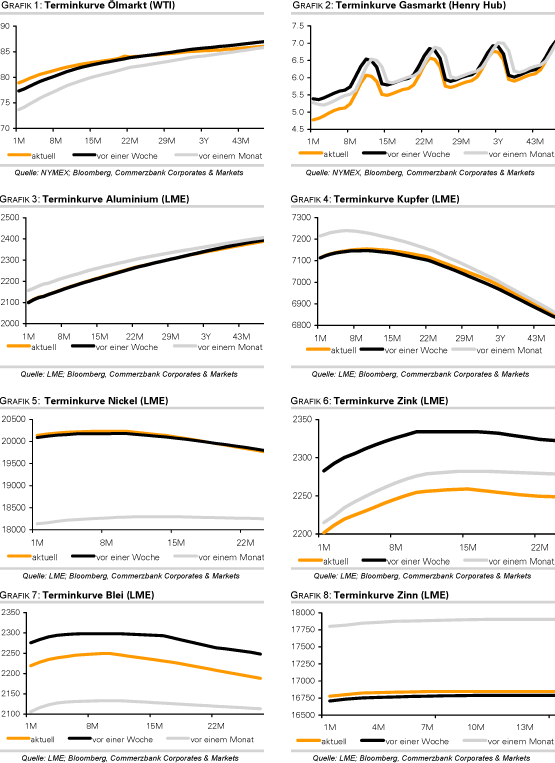

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.