Angebotsrisiken lassen Kupferpreis kräftig steigen

01.03.2010 | Eugen Weinberg

Energie

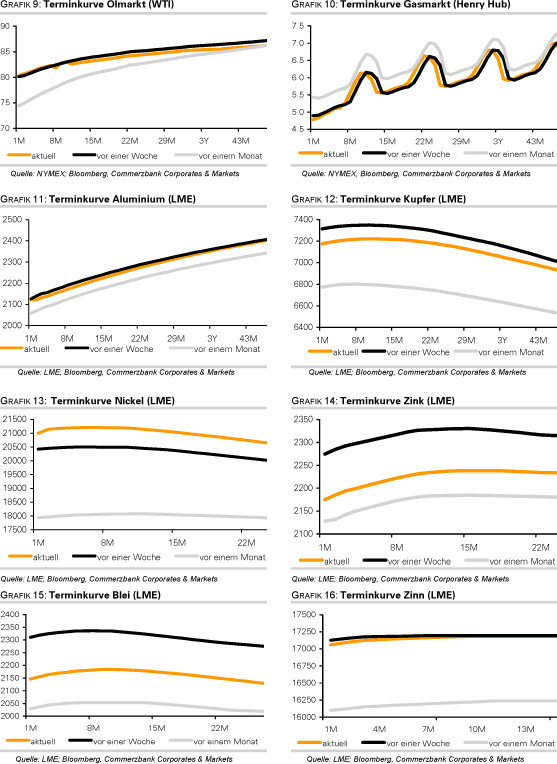

EnergieDer WTI-Ölpreis notiert zum Beginn der neuen Handelswoche wieder über der Marke von 80 USD je Barrel. Unterstützung geben freundliche US-Konjunkturdaten vom Freitag, welche Hoffnungen auf ein Anziehen der Ölnachfrage im weltgrößten Verbrauchsland schürten. Der Ölpreisanstieg wird dabei maßgeblich von den spekulativen Finanzanlegern getragen, welche in der dritten Woche in Folge ihre Netto-Long-Positionen ausgebaut haben. In der Woche zum 23. Februar stiegen sie um 12 Tsd. auf 132,5 Tsd. Kontrakte.

Die Vereinigten Arabischen Emirate haben unterdessen angekündigt, die Öllieferungen im April im Vergleich zum Vormonat zu kürzen. Demnach soll im April 15% weniger als das vertraglich vereinbarte Volumen ausgeliefert werden, verglichen mit einem Abschlag von 10% im März. Dies kann im Vorfeld der am 17. März stattfindenden OPEC-Sitzung als Signal an die anderen OPEC-Mitglieder verstanden werden, sich wieder stärker an die vereinbarten Förderquoten zu halten. Die Quotendisziplin war im Februar auf ca. 55% zurückgegangen.

Bei Erdgas haben sich die Netto-Short-Positionen der spekulativen Finanzanleger deutlich auf knapp 131 Tsd. Kontrakte erhöht. Dies stellt das höchste Niveau seit Anfang Dezember dar. Offensichtlich hat die Strategie "Long Öl / Short Gas" wieder deutlich mehr Anhänger gefunden. Zwar ist der Lagerüberhang in den vergangenen Wochen nahezu vollständig abgebaut worden. Mit dem nahenden Ende der Heizsaison richtet sich das Augenmerk aber zusehends wieder auf die in einem Monat beginnende Phase des Lageraufbaus. Wir denken, dass dieser unterdurchschnittlich ausfallen wird und rechnen daher trotz des negativen Saisonmusters mit steigenden Erdgaspreisen.

Edelmetalle

Der Goldpreis startet nahezu unverändert bei 1.120 USD je Feinunze in die neue Woche. Die indische Regierung hat am Freitag die Importzölle auf Gold, Silber und Platin erhöht. Auf Gold müssen nun 300 Rupien (6,5 USD) je 10 Gramm bezahlt werden, nach 200 Rupien zuvor. Dies entspricht gut 20 USD je Feinunze, um die der Goldpreis zusätzlich fallen muss, damit die höheren Importzölle kompensiert werden. Dies dürfte einer Erholung der indischen Goldimporte in diesem Jahr entgegenstehen, nachdem das Land 2009 bereits "nur" rund 340 Tonnen eingeführt hat, ein Rückgang um 19% gegenüber Vorjahr. Die relativ hohen Importe im Januar von 34 Tonnen und die laut Einschätzung der Bombay Bullion Association erwarteten 30-35 Tonnen im Februar dürften daher im weiteren Jahresverlauf merklich nachlassen.

Unterdessen hat das Finanzinstitut des Development Research Centre in China, eine Abteilung des Kabinetts, Medienberichte der letzten Woche dementiert und gleichzeitig verkündet, dass China grundsätzlich als Käufer des IWF-Goldes in Frage kommt. Goldkäufe zur Diversifizierung der Währungsreserven seien Teil der langfristigen Strategie. Dies sollte den Goldpreis tendenziell unterstützen.

Industriemetalle

Die Metallpreise starten mit signifikanten Zugewinnen in die neue Handelswoche. Kupfer steigt zeitweise um 5% auf ein 5-Wochenhoch von 7.600 USD je Tonne. Grund hierfür ist das schwere Erdbeben im weltweit größten Produzentenland Chile, das die Produktion kurzfristig beeinträchtigt. Durch das Erdbeben wurden vor allem die Infrastruktur und dabei insbesondere die Stromversorgung stark beschädigt. Codelco, der staatliche chilenische Kupferminenproduzent, meldete bspw. Ausfälle in zwei seiner Minen, El Teniente und Andina. Diese beiden stehen zusammen für rund 4% der globalen Minenproduktion.

Allerdings sollten die Auswirkungen der Produktionsbeeinträchtigungen nicht überbewertet werden. Zum einen werden die meisten betroffenen Minen bereits wieder angefahren, da die Stromversorgung scheinbar wiederhergestellt ist. Zum anderen hat sich das Beben weitgehend auf den südlichen Teil Chiles beschränkt, während sich die meisten Minen im Norden des Landes befinden. Darüber hinaus liegen die weltweiten Kupferlagerbestände auf mehrjährigen Höchstständen, so dass ein kurzfristiger Produktionsausfall verkraftet werden kann. Wir erachten daher den heutigen Preisanstieg als übertrieben.

Der chinesische Einkaufsmanagerindex verzeichnete im Februar einen überraschend kräftigen Rückgang, was auf eine schwächere Nachfrage im größten Verbrauchsland schließen lässt. Unterdessen haben die spekulativen Finanzanleger ihre Netto-Long-Positionen bei Kupfer die dritte Woche in Folge ausgebaut. In der Woche zum 23. Februar haben sich diese deutlich um 31% auf über 18 Tsd. Kontrakte erhöht und damit wieder ein Vier-Wochen-Hoch erreicht.

Agrarrohstoffe

Mit einem Rückgang um 18% verzeichnete Zucker im vergangenen Monat die schlechteste Preisentwicklung unter allen Rohstoffen. Dies macht sich auch in einem nachlassenden Optimismus unter den spekulativen Finanzanlegern bemerkbar. Die am Freitag veröffentlichen CFTC-Daten zeigen, dass die spekulativen Netto-Long-Positionen bei Zucker um 7,3 Tsd. auf 135.430 Kontrakte zurückgeführt wurden. Hierfür zeichnete vor allem der Aufbau von Short-Positionen verantwortlich. Sollten nun auch Long-Positionen abgebaut werden, würde dies den Preis weiter unter Druck setzen. So soll die Zuckerproduktion in Indien nach Ansicht des indischen Landwirtschaftsministers die bisherige Schätzung von 16 Mio. Tonnen übertreffen.

Nachrichten wie diese könnten Importeure dazu veranlassen, die Zeit bis zur Verfügbarkeit der neuen Ernten durch Reserven zu überbrücken und sich zu einem späteren Zeitpunkt bei niedrigeren Preisen einzudecken. So haben bereits Ägypten und Pakistan Importpläne zurückgenommen. Wir erachten den Preisrückgang angesichts der weiterhin bestehenden Angebotsknappheit als übertrieben. Nach dem kräftigen Preisrückgang dürfte das physische Kaufinteresse wieder anziehen und zu einer baldigen Preiserholung beitragen.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.