Goldpreis widersetzt sich Dollarstärke

02.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis gibt seit gestern um mehr als 1% auf 78,5 USD je Barrel nach, bleibt damit aber in seiner relativ engen Handelsspanne zwischen 78 und 80 USD je Barrel, die seit Mitte Februar Bestand hat. In Anbetracht der Stärke des US-Dollar befindet sich der Ölpreis auf einem beachtlichen Niveau. Der hohe Gleichlauf zwischen dem Ölpreis und den spekulativen Netto-Long-Positionen deutet darauf hin, dass der Ölpreis derzeit maßgeblich von spekulativen Finanzanlegern getrieben wird. Brent wird aktuell mit einem Abschlag von zwei USD je Barrel zu WTI gehandelt, was auf den Rückgang der Lagerbestände in Cushing um 5,8 Mio. Barrel seit Jahresbeginn zurückgeführt werden kann. Schätzungen zufolge sind die US-Rohöllagerbestände die fünfte Woche in Folge gestiegen.

Heute Abend veröffentlicht das API seine Statistik zur US-Lagerentwicklung. Erwartet wird ein Anstieg der Rohölvorräte um 1,3 Mio. Barrel. Insbesondere die Importe dürften gestiegen sein, da die flachere Terminkurve die Lagerung in Tankern auf hoher See zu Arbitragezwecken weniger attraktiv macht und diese Bestände nun an Land gebracht und somit sichtbar werden. Schätzungen zufolge waren im Februar 100 Mio. Barrel an Rohöl und Ölprodukten in Tankern gelagert. Saudi-Arabien wird Händlerangaben zufolge seine Preise für Öllieferungen nach Asien im April senken. Grund hierfür ist eine höhere Konkurrenz aufgrund zusätzlichen Angebots aus Russland. Dies zeigt, dass die Produzenten derzeit wenig Preissetzungsmöglichketen haben. Dies gilt erst recht für die westliche Welt, wo die Nachfrage deutlich schwächer ist als in Asien.

Edelmetalle

Die Musik bei Gold spielt derzeit in den Nicht-USD-Währungen. In Euro gerechnet stieg der Goldpreis auf Schlusskursbasis ein neues Allzeithoch bei 827 EUR je Feinunze. Auch in Pfund markierte Gold ein neues Allzeithoch von 751 GBP je Feinunze. In Anbetracht der jüngsten Dollar-Stärke hält sich der Goldpreis auch in USD ausgedrückt mit knapp 1.120 USD je Feinunze erstaunlich gut.

Neben der aktuell hohen physischen Goldnachfrage aus Indien dürften vor allem spekulative Finanzanleger zum Anstieg des Goldpreises beigetragen haben. In der Woche zum 23. Februar haben diese ihre Netto-Long-Positionen auf über 164 Tsd. Kontrakte weiter ausgebaut und damit ein 4-Wochenhoch markiert. Gemäß Einschätzung des staatlichen australischen Researchinstituts ABARE könnte Australien seine Goldproduktion im nächsten Fiskaljahr um 10% auf 267 Tonnen ausweiten. Damit würde Australien seine Stellung als weltweit zweitgrößter Goldminenproduzent hinter China festigen. Dies zeigt, dass das globale Goldangebot weiter zunimmt, was einem signifikanten Anstieg des Goldpreises entgegenstehen sollte.

Der zu Jahresbeginn in den USA aufgelegte Platin-ETF hat am Freitag zum ersten Mal Abflüsse von 25 Tsd. Unzen verzeichnen müssen. Offensichtlich haben sich kurzfristig orientierte, spekulative Investoren zurückgezogen, nachdem der Platinpreis nicht wie erhofft Preiszuwächse verzeichnen konnte.

Industriemetalle

Nach der starken Preisentwicklung zum Wochenauftakt geben die Metallpreise heute Morgen einen Teil ihrer Gewinne wieder ab. Kupfer verliert beispielsweise rund 1,5%, da die meisten Minen in Chile nach dem Erdbeben ihre Produktion wieder aufgenommen haben und die Angebotsseite somit weniger gestört ist als zunächst befürchtet.

Gemäß Erwartungen des chinesischen Metall-Informationsdienstes Antaike dürfte China in diesem Jahr rund 3,95 Mio. Tonnen Blei produzieren, ein Anstieg von 2,1% gegenüber Vorjahr. Dies ist hauptsächlich auf die Inbetriebnahme neuer Projekte bzw. die Erweiterung bestehender Minen im Zuge der stark gestiegenen Preise ab dem zweiten Halbjahr 2009 zurückzuführen. Ferner schätzt Antaike, dass die chinesischen Produktionskapazitäten in diesem Jahr deutlich auf 4,9 Mio. Tonnen ausgebaut werden. Dies könnte dazu führen, dass sich China nach den sehr hohen Importen im letzten Jahr bald wieder zum Netto-Exporteur von Blei entwickelt. Bereits im Januar betrugen die Netto-Importe nur noch 590 Tonnen. In der Spitze im April wurden noch über 41 Tsd. Tonnen Blei netto eingeführt.

Dies sollte einem nachhaltigen Anstieg des Bleipreises entgegenstehen, zumal die Nachfrage außerhalb Chinas weiterhin relativ schwach ausfällt. Darüber hinaus befinden sich die LME-Lagerbestände von Blei mit über 167 Tsd. Tonnen auf einem 6,5-Jahreshoch.

Agrarrohstoffe

Die Preisaussichten für Weizen bleiben getrübt. Das auf Rohstoffe spezialisierte australische Researchinstitut ABARE erwartet einen Anstieg der australischen Weizenproduktion im kommenden Erntejahr um gut 1% auf 21.94 Mio. Tonnen. Die Exporte des viertgrößten Weizenexportlandes könnten sogar um 4% auf 14,43 Mio. Tonnen zulegen. Für die weltweite Weizenproduktion erwartet ABARE einen Rückgang um 12 Mio. auf 656 Mio. Tonnen. Damit würde die weltweite Nachfrage trotz eines erwarteten Anstiegs um 8 Mio. Tonnen noch immer um 6 Mio. Tonnen übertroffen. Damit es zu einem Rückgang der hohen Lagerbestände kommt, müsste also das Angebot deutlich stärker zurückgehen als prognostiziert.

Zucker war mit einem Preisrückgang um 7,7% auch gestern der größte Verlierer unter den (Agrar)Rohstoffen. Der Rohzuckerpreis gibt heute um weitere 3% auf ein 2½-Monatstief von 21,5 US-Cents je Pfund nach. Seit Anfang Februar ist der Zuckerpreis um knapp 30% gefallen. Der Zuckerpreis hat mittlerweile ein Niveau erreicht, welches attraktiv scheint. Denn an der physischen Zuckerknappheit hat sich nichts geändert. Dennoch würden wir zunächst eine Stabilisierung des Preises abwarten. Denn es gibt Nachrichten, die zunächst für eine Fortsetzung der Preiskorrektur sprechen. So soll die australische Zuckerproduktion im Erntejahr 2010/11 ABARE zufolge um 6% auf 4,8 Mio. Tonnen steigen, die Exporte ebenfalls um 6% auf 3,45 Mio. Tonnen. Australien ist der drittgrößte Zuckerexporteur weltweit.

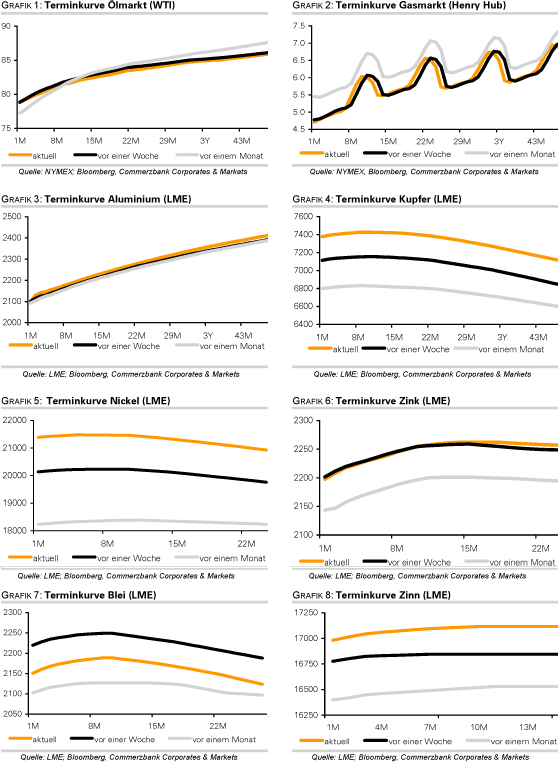

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.