Zuckerpreis gibt weiter nach

03.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis notiert heute Morgen weitgehend unverändert in der Nähe der Marke von 80 USD je Barrel. Die gestern vom American Petroleum Institute nach Handelsschluss veröffentlichte US-Lagerdatenstatistik für die vergangene Woche fiel gemischt aus. Die Rohölbestände sind um 2,7 Mio. Barrel gestiegen. Dies ist in erster Linie auf deutlich höhere Importe zurückzuführen. Die Lagerung von Öl und Ölprodukten in Tankern auf See zu Arbitragezwecken verliert aufgrund der sich abflachenden Terminstrukturkurve zusehends an Attraktivität. Von daher werden diese Vorräte nun an Land gebracht und in der Statistik sichtbar.

Dieser Effekt dürfte die Importe auch in den kommenden Wochen beeinflussen. Trotz einer erneut gestiegenen Raffinerieauslastung sind die Destillatebestände deutlich um 4,1 Mio. Barrel gesunken, was durch eine höhere Heizölnachfrage im Zuge der kalten Temperaturen bedingt sein dürfte. Heute veröffentlicht das US-Energieministerium die offiziellen Lagerdaten. Erwartet wird ein Anstieg der Rohölllagerbestände um 1,3 Mio. Barrel, ein Anstieg der Benzinvorräte um 300 Tsd. Barrel und ein Rückgang der Destillatebestände um 1,1 Mio. Barrel. Auch hier könnten die Rohölimporte zu einem stärkeren Anstieg der Rohölbestände führen.

Der Ölminister der Vereinigten Arabischen Emirate hat den Ölmarkt gestern als gut versorgt bezeichnet. Die Lagerbestände in den Industrieländern liegen seinen Angaben zufolge 93 Mio. Barrel über dem 5-Jahresdurchschnitt und decken den Verbrauch von 60 Tagen ab. Mit dazu bei trägt auch Russland, dessen Ölproduktion im Februar den sechsten Monat in Folge über 10 Mio. Barrel pro Tag lag. Die russischen Ölexporte sanken nach der Anhebung des Exportzolls im Februar zwar um 1,3% auf 5,2 Mio. Barrel pro Tag, dürften in diesem Monat aber wieder höher ausfallen, da die Exportsteuer im März wieder um 6% gesenkt wurde. Von fundamentaler Seite spricht somit wenig für einen höheren Ölpreis.

Edelmetalle

Im Zuge eines etwas schwächeren US-Dollar kann der Goldpreis zulegen und notiert aktuell bei rund 1.135 USD je Feinunze. Der größte börsennotierte Goldfonds, SPDR Gold Trust, hat zum ersten Mal seit zwei Wochen wieder Zuflüsse verzeichnet. Die Bestände erhöhten sich gestern um 4,6 Tonnen auf 1.111,6 Tonnen und haben somit wieder den Stand von Anfang Februar erreicht. Neben der aktuell hohen Schmucknachfrage aus Indien und dem hohen Interesse spekulativ orientierter Finanzanleger könnte die ETF-Nachfrage mit dazu beitragen, dass der Goldpreis weiter dem starken US-Dollar trotzen kann und kurzfristig in Richtung 1.200 USD je Feinunze steigt.

Silber zeigte in den vergangenen Wochen eine relativ starke Preisentwicklung und hat sich unter den Edelmetallen zuletzt am besten entwickelt. Der Silberpreis notiert derzeit bei 17 USD je Feinunze und hat damit wieder das Niveau von Ende Januar erreicht. Gegenüber Gold besitzt Silber allerdings auch weiterhin Aufholpotenzial, wie das Gold-Silber-Verhältnis von aktuell 67 zeigt.

Industriemetalle

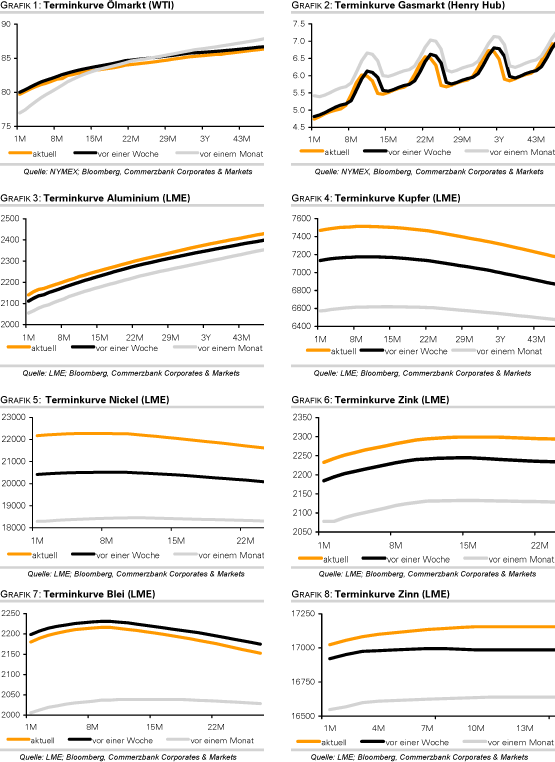

Die Metallpreise geben heute Morgen einen Teil ihrer Gewinne des Vortages wieder ab. Zink ist dabei bislang mit -2% der größte Verlierer. Laut Medienangaben haben sich Teck Cominco und Xstrata auf neue jährliche Verarbeitungsgebühren bei Zink geeinigt, die als Benchmark-Vereinbarung angesehen werden kann. Demnach steigt die Gebühr, die von den Minenunternehmen zur Verarbeitung ihres Zinkkonzentrats an die Schmelzhütten bezahlt werden muss, im Vergleich zum Vorjahr um nahezu 40% auf 270 USD je Tonne. Steigende Gebühren sind ein Indiz dafür, dass derzeit viel Zinkkonzentrat zur Verfügung steht und die Schmelzhütten wählen können, welches Material sie verarbeiten wollen.

Im Zuge der wirtschaftlichen Erholung und der deutlich gestiegenen Zinkpreise haben viele Minenunternehmen ihre Produktion ausgeweitet, was zu einem signifikanten Angebotsüberschuss am Zinkmarkt geführt hat. Dieser belief sich im letzten Jahr gemäß Angaben der International Lead and Zinc Study Group (ILZSG) auf 445 Tsd. Tonnen, das höchste Niveau seit 1993. Auch in diesem Jahr dürfte das Angebot die Nachfrage wieder übersteigen. Darüber hinaus befinden sich die Lagerbestände an der LME mit über 541 Tsd. Tonnen auf einem 4,5-Jahreshoch, während die Vorräte in den Lagerhäusern der Börse Shanghai mit knapp 224 Tsd. Tonnen weiterhin auf Allzeithoch liegen. Wir erwarten daher eine deutliche Korrektur des Zinkpreises.

Agrarrohstoffe

Die Zuckerproduktion in Indien liegt in den ersten fünf Monaten des laufenden Erntejahres nach Angaben der Vereinigung der indischen Zuckerindustrie mit 13,25 Mio. Tonnen 5,5% über dem Niveau des Vorjahres. Für das gesamte Jahr rechnet man mit einem Produktionsvolumen von mehr als 16 Mio. Tonnen. Grund für den Produktionsanstieg seien späte Regenfälle, welche den Ertrag des Zuckerrohrs in der Hauptanbauregion Maharashtra gesteigert hätten. Dort soll die Zuckerproduktion zwischen Oktober und Februar sogar um 12% gegenüber dem Vorjahr auf 4,7 Mio. Tonnen gestiegen sein. Allerdings warnt ABARE vor einem erneuten Zuckerpreisanstieg, sollte der Monsunregen in diesem Jahr erneut schwach ausfallen.

Auch in Brasilien ist mit einer höheren Zuckerproduktion zu rechnen. Der Verband der Zuckerrohrindustrie erwartet für 2010/11 einen Anstieg der Zuckerrohrproduktion um 10% gegenüber dem Vorjahr. Zudem soll die Zuckergewinnung auf 140 Kilogramm pro Tonne Zuckerrohr steigen, von 130 Kilogramm im laufenden Erntejahr. Auch wenn mehr als die Hälfte des zusätzlich gewonnenen Zuckers in die Herstellung von Ethanol fließt, verdichten sich die Anzeichen, dass die physische Knappheit am Zuckermarkt in diesem Jahr deutlich nachlässt. Der Zuckerpreis ist daraufhin bereits um knapp 30% auf 22 US-Cents je Pfund gefallen. Wir denken, dass die verbesserten Produktionsaussichten damit weitgehend reflektiert sind und erwarten eine Stabilisierung der Preise oberhalb von 20 US-Cents.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.