Anhaltender Optimismus der Marktteilnehmer

08.03.2010 | Eugen Weinberg

Energie

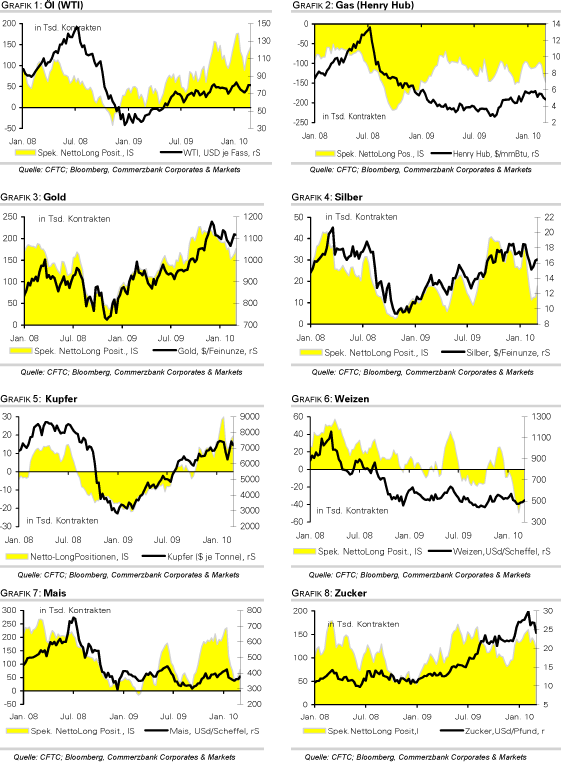

EnergieDer WTI-Ölpreis kann im Zuge besser als erwartet ausgefallener Konjunkturdaten in den USA deutlich zulegen und notiert zum ersten Mal seit Mitte Januar wieder über der Marke von 82 USD je Barrel. Auch Brent übersteigt zum ersten Mal seit Mitte Januar wieder die Marke von 80 USD je Barrel. Die Veröffentlichung der Statistik zur Marktpositionierung spekulativer Anleger am Freitag nach Handelsschluss hat deutlich gemacht, dass der Ölmarkt weiter in Händen von Spekulanten bleibt. Diese haben ihre Netto-Long-Positionen in der Woche zum 2. März weiter auf 144 Tsd. Kontrakte ausgebaut. Sie befinden sich damit wieder auf dem höchsten Niveau seit Ende Januar. Gleichzeitig haben sich die Netto-Short-Positionen bei Erdgas nochmals deutlich auf 147 Tsd. Kontrakte erhöht. Dies entspricht dem höchsten Niveau seit Anfang Dezember.

Die Strategie "Long Öl / Short Gas" erfreut sich somit weiterhin großer Beliebtheit. Unterstützung für den Ölpreis bieten heute auch die Unruhen in Nigeria, Nachrichten aus China, dass man strategische Ölreserven weiter ausbauen will, der schwächere US-Dollar und die freundlichen Aktienmärkte. Auch wenn damit die Gefahr eines stärkeren Ausbruchs aus der mittelfristigen Handelsspanne zwischen 70 und 82 USD je Barrel steigt, bleiben wir in mittelfristiger Perspektive nach wie vor skeptisch. Denn die physische Nachfrage erholt sich schwächer als erwartet, und auf der Anlegerseite bleiben die Risiken möglicher Zinserhöhungen in den USA und China sowie einer steigenden Risikoaversion.

Edelmetalle

Der Goldpreis notiert weitgehend unverändert bei 1.135 USD je Feinunze. Auch in Euro ausgedrückt befindet er sich weiterhin in der Nähe seines Allzeithochs. Der größte börsennotierte Goldfonds, SPDR Gold Trust, verzeichnete am Freitag erneute Zuflüsse von 0,6 Tonnen. Damit hat sich der Goldbestand dieses ETFs allein in der letzten Woche um mehr als 9 Tonnen erhöht. Das physische Kaufinteresse bei Gold könnte allerdings bald nachlassen, wenn aufgrund eines gestiegenen Risikoappetits der Anleger im Zuge einer sich verbessernden Weltwirtschaft Gold als sicherer Hafen an Attraktivität etwas einbüßt. Dem entgegen könnte jedoch ein schwächerer US-Dollar stehen.

Aussagen des französischen Staatspräsidenten Nicolas Sarkozy am Wochenende, wonach die Euro-Länder Griechenland zur Seite stehen werden, sollte dies notwendig sein, haben den Euro wieder stärker werden lassen. Unterstützt wird der Goldpreis derzeit auch durch die spekulativen Finanzanleger, die in der Woche zum 2. März ihre Netto-Long-Positionen abermals auf knapp 177 Tsd. Kontrakte ausgeweitet und damit wieder das Niveau von Anfang Februar erreicht haben. Bei Silber haben die Anleger ihre Netto-Long-Positionen sogar um 41% auf fast 18 Tsd. Kontrakte erhöht. Dies unterstreicht die Attraktivität von Silber, zumal das Edelmetall gerade im Vergleich zu Gold noch relativ günstig ist.

Industriemetalle

Die Metallpreise starten in der Breite mit Zugewinnen in die neue Handelswoche. Unterstützung erhalten diese neben guten Konjunkturdaten aus den USA vom vergangenen Freitag auch von einem etwas schwächeren US-Dollar. Der Kupferpreis notiert wieder über der Marke von 7.600 USD je Tonne und damit in der Nähe seines Anfang Januar verzeichneten Jahreshochs. Hierzu tragen maßgeblich die spekulativen Finanzanleger bei, die ihre Netto-Long-Positionen in der Woche zum 2. März auf 19,6 Tsd. Kontrakte ausgebaut haben. Dies stellt den dritten Wochenanstieg in Folge dar. Die Wetten auf steigende Kupferpreise haben damit wieder das Niveau von Anfang Februar erreicht.

Der Höhenflug der Metallpreise könnte unserer Meinung nach bereits am Mittwoch vorüber sein. An diesem Tag wird die chinesische Import/Export-Statistik für Februar veröffentlicht. Bedingt durch das Neujahrsfest, währenddessen für eine Woche nahezu alle wirtschaftlichen Aktivitäten ruhten, dürfte es zu einem deutlichen Rückgang der Importe gekommen sein. Entsprechend sollten die Preise reagieren. China hat vor allem im ersten Halbjahr 2009 die günstigen Preise genutzt und über den eigenen Bedarf hinaus Metalle importiert. Dadurch kam es zu einem deutlichen Lageraufbau. Wir gehen davon aus, dass die Importdynamik in diesem Jahr deutlich nachlässt und so eine unterstützende Säule der Preise wegfällt.

Agrarrohstoffe

Der Preis für Mais gab am Freitag um knapp 2% auf 3,65 USD/Scheffel nach. Der Markt blickt derzeit auf das hohe, nun auf den Markt kommende Angebot aus Südamerika. Die Ernteschätzungen für Argentinien und Brasilien waren wiederholt angehoben worden. So hatte am Freitag die Getreidebörse Rosario die angelaufene argentinische Maisernte aufgrund guter Witterungsbedingungen mit 19,7 Mio. Tonnen um 1,6 Mio. Tonnen höher als bisher geschätzt. Das USDA hatte seine Prognose zuletzt um 2,2 Mio. Tonnen auf 17,2 Mio. Tonnen angehoben. Möglicherweise wird in den für Mittwoch angekündigten Angebots- und Nachfrageschätzungen eine weitere Korrektur folgen. Die bisher mit 51 Mio. Tonnen erwartete brasilianische Ernte könnte ebenfalls leicht angehoben werden. Dagegen wird die letzte US-Maisernte wohl etwas nach unten korrigiert, nachdem durch schlechte Witterung zur Erntezeit bedingte Ausfälle besser berücksichtigt werden. Allerdings bleibt es bei einer US-Rekordernte 2009/10.

Die spekulativen Finanzanleger zeigen sich derweil wieder etwas optimistischer für den Maispreis. Sie bauten ihre Netto-Long-Positionen in der Woche zum 2. März um 22,3 auf 79,7 Tsd. Kontrakte aus. Die Anleger scheinen die robuste Nachfrage stärker zu berücksichtigen, reagierten aber auch auf Meldungen, wonach es aufgrund der hohen Feuchtigkeit im Mittleren Westen der USA zu Verzögerungen in der Aussaat von Mais und eventuell einer Reduktion der Maisfläche zugunsten der später auszusäenden Sojabohnen kommen könnte.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

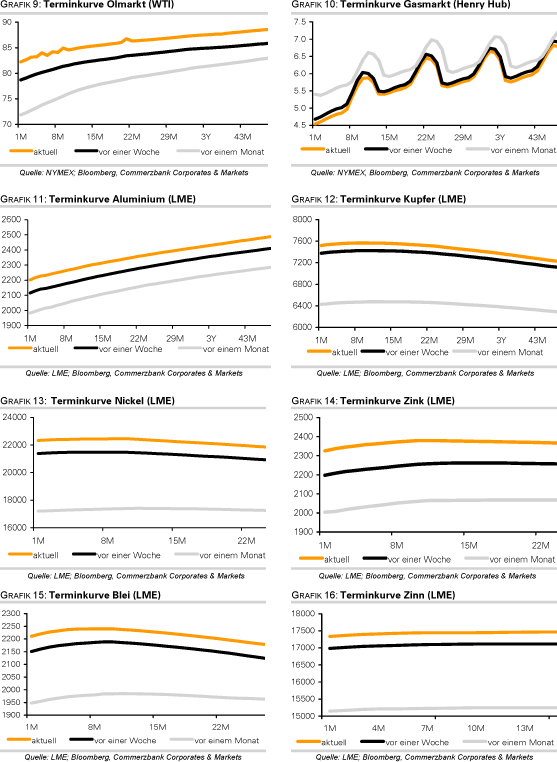

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.