Anhaltend hohe Überschüsse an den Metallmärkten

16.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis verlor gestern nahezu 2% und fiel erstmals seit Anfang März unter die Marke von 80 USD je Barrel. Damit hat sich das charttechnische Bild eingetrübt, was für weitere Verluste spricht.

Der saudische Ölminister al-Naimi hat sich im Vorfeld der morgigen OPEC-Sitzung zufrieden mit der Quotendisziplin der OPEC-Mitglieder gezeigt. Diese Aussage überrascht, da die Einhaltung der Ende 2008 beschlossenen Produktionskürzungen zuletzt auf nur noch 53% gesunken war. Somit ist es unwahrscheinlich, dass die OPEC auf eine strengere Einhaltung der Förderquoten drängen wird. In der Folge könnte die Überproduktion von derzeit 2 Mio. Barrel pro Tag in den kommenden Monaten weiter zunehmen, mit schwerwiegenden Folgen für die Marktbilanz. Bereits jetzt erwartet die OPEC im zweiten Quartal ein Überangebot von 1,5 Mio. Barrel pro Tag, wenn das derzeitige Produktionsniveau beibehalten wird. Hinzu kommt ein steigendes Ölangebot aus den Nicht-OPEC-Ländern. Dieses dürfte dem OPEC-Öl auf dem asiatischen Markt Konkurrenz machen. So hat der russische Ölkonzern Rosneft hat 400 Tsd. Tonnen (2,9 Mio. Barrel) ostsibirisches Rohöl mit Lieferung in der ersten Aprilhälfte zum Verkauf ausgeschrieben.

Die sich abflachende Terminkurve macht eine Zwischenlagerung von Rohöl und Ölprodukten auf See zu Arbitragezwecken weniger attraktiv. Gemäß Angaben der Internationalen Energie Agentur (IEA) ist die Menge an Rohöl, die in Tankern auf See zwischengelagert wird, im Februar um 7 Mio. auf 52 Mio. Barrel gesunken. Auch die Vorräte an Ölprodukten sind deutlich auf 74 Mio. Barrel gefallen. Dies spiegelt sich in höheren Importen und steigenden Vorräten in der US-Lagerstatistik wider, wie bereits in den letzten Wochen zu beobachten war. Die Zahlen des API heute Abend könnten weiteren Aufschluss darüber geben.

Edelmetalle

Der Goldpreis kann sich trotz des starken US-Dollar weiter über der Marke von 1.100 USD je Feinunze behaupten. Das höhere physische Kaufinteresse bei diesen Preisen sollte einen nachhaltigen Preisrückgang bei Gold verhindern. Der Fokus der Marktteilnehmer dürfte sich heute auf die Zinsentscheidung der amerikanischen Notenbank am Abend richten. Eine Beibehaltung der aktuellen Niedrigzinspolitik über einen längeren Zeithorizont sollte sich tendenziell negativ auf den US-Dollar und im Umkehrschluss damit positiv auf den Goldpreis auswirken. Zudem würde dies bedeuten, dass die kurzfristigen Realzinsen negativ bleiben, was die Opportunitätskosten der Goldhaltung verringert.

Die chinesische Goldproduktion ist gemäß Angaben des Industrieministeriums im Januar im Vorjahresvergleich um 8% auf 21,8 Tonnen gestiegen. Davon entfielen 17,8 Tonnen auf die Minenproduktion von Gold, während die restlichen 4 Tonnen als Nebenprodukt bei der Metallproduktion gewonnen wurden. Aufgrund der traditionell hohen Schmucknachfrage zu Beginn des chinesischen Jahres und des noch immer relativ niedrigen Niveaus der chinesischen Goldreserven dürfte das Gold größtenteils in China bleiben.

Industriemetalle

Nach Preisrückgängen gestern im Zuge eines starken US-Dollars können die Metalle heute Morgen einen Teil ihrer Verluste wieder aufholen. Aus fundamentaler Sicht bleibt der Markt ausreichend mit Metallen versorgt. Gemäß Angaben der International Lead and Zinc Study Group (ILZSG) blieben sowohl der Zink- als auch der Bleimarkt im Januar mit 71,9 Tsd. bzw. 2,7 Tsd. Tonnen im Angebotsüberschuss. Bei beiden Metallen fiel im Vergleich zum Vormonat zwar die Produktion, allerdings ging die Nachfrage noch stärker zurück. Damit dürften auch die hohen Lagerbestände nicht wesentlich abgebaut werden. Die Zinkvorräte in den Lagerhäusern der LME befinden sich mit 538 Tsd. Tonnen auf einem 4 ½-Jahreshoch, bei Blei liegen die Lagerbestände mit 170 Tsd. Tonnen sogar auf dem höchsten Niveau seit Mitte 2003.

Am Aluminiummarkt steigen die Lagerbestände scheinbar unaufhörlich weiter. Laut Daten von CBI China belaufen sich die Vorräte in China innerhalb und außerhalb der börsenregistrierten Lagersysteme aktuell auf 956 Tsd. Tonnen. Ende letzten Jahres lagen sie bei "nur" 626 Tsd. Tonnen. CBI China schätzt ferner, dass die Lagerbestände bereits kurzfristig die 1 Mio.-Tonnen-Marke überschreiten werden. Dies ist auf eine deutlich steigende Aluminiumproduktion in China zurückzuführen, die in diesem Jahr die Nachfrage übersteigen sollte. Darüber hinaus geht CBI China von einem Einbruch der Importe auf nur noch 400 Tsd. Tonnen aus. Wir sehen daher bei den Metallpreisen hohes Korrekturpotenzial.

Agrarrohstoffe

Der Preis für Kaffee Arabica ist gestern wieder unter die Marke von 130 US-Cents je Pfund gefallen. Das niedrige Preisniveau spiegelt die Angebots-Nachfragebedingungen derzeit nur unzureichend wider. So hat die Internationale Kaffeeoorganisation die Prognose für die weltweite Kaffeeproduktion im Erntejahr 2009/10 um 500 Tsd. auf 123,1 Mio. Sack nach unten revidiert. Dies entspricht einem Rückgang um 3,9% gegenüber dem Vorjahr. Ausschlaggebend hierfür ist eine geringere Kaffeeernte in Kolumbien. Zudem durchläuft Brasilien in seinem turnusmäßigen Zweijahreszyklus gerade ein ertragsschwaches Erntejahr. Der weltweite Verbrauch soll sich dagegen auf 132 bis 134 Mio. Sack belaufen. Somit würde in diesem Jahr ein Marktdefizit im zweistelligen Millionenbereich bestehen.

Die Kaffeelagerbestände an der ICE in New York, welche sich bereits auf einem 7-Jahrestief befinden, dürften daher weiter zurückgehen. Die Erwartung besserer Kaffeeernten in Brasilien und Kolumbien haben die spekulativen Finanzanleger zum Abbau von Netto-Long-Positionen veranlasst und den Arabica-Preis in den letzten Wochen stark unter Druck gesetzt. Aufgrund ungünstiger Witterungsbedingungen könnte das Angebot im kommenden Erntejahr aber weniger stark zunehmen als erwartet. Zudem dürfte die brasilianische Regierung erneut Kaffee von den heimischen Produzenten aufkaufen und das Angebot verknappen, falls sich die Preise nicht spürbar erholen. Wir sehen daher für den Kaffeepreis erhebliches Aufwärtspotenzial.

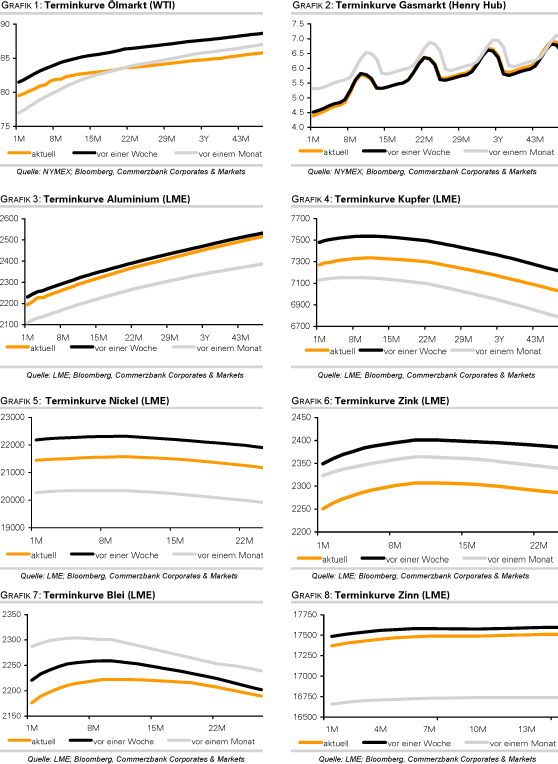

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.