OPEC dürfte Förderquoten beibehalten

17.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis kann seit gestern um knapp 3% steigen und notiert heute Morgen über 82 USD je Barrel. Der Brentpreis handelt nach der Umstellung auf den Mai-Kontrakt bei 81 USD je Barrel. Ein schwächerer US-Dollar gab dem Ölpreis Auftrieb. Zusätzliche Unterstützung erhielt der Ölpreis durch die Veröffentlichung der Lagerdatenstatistik des API gestern Abend. Die Rohöllagerbestände sind demnach in der vergangenen Woche zwar erneut um 400 Tsd. Barrel gestiegen, obwohl die Rohölimporte markant zurückgingen.

Allerdings sind die Benzinvorräte deutlich um 3,7 Mio. Barrel gesunken. Auch die Destillatebestände gingen leicht zurück. Die Kapazitätsauslastung der Raffinerien blieb unverändert, so dass der Lagerabbau bei den Ölprodukten auf eine gestiegene Nachfrage zurückzuführen sein dürfte. Bestätigung hierfür liefern die aktuellen Daten von MasterCard, wonach der Benzinverbrauch in den USA in der letzten Woche nur knapp unter dem in der Vorwoche verzeichneten 8-Monats-Hoch lag. Angesichts der Tatsache, dass die US-Tankstellenpreise auf das höchste Niveau seit Oktober 2008 gestiegen sind, dürfte die Benzinnachfrage gebremst werden. Der jüngste Anstieg der Raffineriemargen könnte zudem zu einer Ausweitung der Benzinproduktion führen und somit einem weiteren Lagerabbau entgegenstehen.

Heute veröffentlicht das US-Energieminsiterium die offiziellen Lagerdaten. Zudem findet heute das turnusmäßige Treffen der OPEC-Staaten statt. Das Kartell dürfte angesichts des komfortablen Preisniveaus keine Änderungen der formalen Förderquoten beschließen. Wir erachten das derzeitige Preisniveau von mehr als 80 USD nicht als dauerhaft und rechnen weiter mit einer Korrektur. Aufgrund der saisonal niedrigeren Ölnachfrage im zweiten Quartal dürfte am Markt ein signifikantes Überangebot entstehen, welches die Preise in den kommenden Monaten unter Druck setzen sollte.

Edelmetalle

Der Goldpreis kann im Zuge eines schwachen US-Dollars um 2% zulegen und notiert aktuell bei rund 1.130 USD je Feinunze. Die US-Notenbank Fed hat gestern bekräftigt, die Leitzinsen für einen ausgedehnten Zeitraum auf einem außerordentlich niedrigen Niveau zu belassen. Bereits zuvor konnte der Euro deutlich zulegen, nachdem die Ratingagentur Standard & Poors das Kreditrating von Griechenland mit BBB+ bestätigt hat.

Der Platinpreis steigt zwischenzeitlich auf 1.640 USD je Feinunze und damit den höchsten Stand seit Mitte Januar. Im Zuge dessen ist das Platin-Gold-Verhältnis auf das höchste Niveau seit Mitte September 2008 gestiegen. Neben einer höheren Nachfrage nach Autokatalysatoren aufgrund der Erholung der Autoindustrie profitiert Platin vor allem von einer deutlich gestiegenen Investmentnachfrage. Im historischen Vergleich ist das Platin-Gold-Verhältnis mit 1,46 allerdings nicht überaus hoch, so dass für Platin nach wie vor Aufholpotenzial besteht. Platin könnte bereits in den kommenden Monaten weiter deutlich zulegen, sollte es im Rahmen der Fußball-WM in Südafrika zu Stromrationierungen und damit Einschränkungen der Produktion kommen. Südafrika stellt fast 80% der weltweiten Platinminenproduktion.

Industriemetalle

Nachdem die Metallpreise bereits gestern in der Breite zulegen konnten, steigen sie heute Morgen weiter. Kupfer notiert beispielsweise wieder über 7.500 USD je Tonne, Nickel erneut über 22.000 USD je Tonne. Getrieben werden die Metallpreise durch einen schwachen US-Dollar und feste Aktienmärkte weltweit, die zu einem steigenden Risikoappetit der Marktteilnehmer führen. Fundamental gerechtfertigt sind die hohen Preise nicht.

Der Kassapreis für Eisenerz ist auf knapp 140 USD je Tonne und damit den höchsten Stand seit 14 Monaten gestiegen. Neben BHP Billiton versucht mittlerweile auch der weltweit größte Eisenerzproduzent, Vale aus Brasilien, in den laufenden Preisverhandlungen mit den chinesischen und japanischen Stahlherstellern auf Quartalskontrakte umzusteigen, um so von den hohen Kassapreisen zu profitieren. Zudem wird berichtet, dass einige Eisenerzkontrakte rückwirkend zum 1. Januar gepreist werden. Es ist fraglich, ob die Stahlproduzenten ihrerseits die zu erwartenden deutlich höheren Rohmaterialkosten an ihre Kunden weitergeben können.

Der größte börsennotierte Stahlhersteller Chinas, Baoshan Iron & Steel Co., lässt seine Stahlpreise für April bereits unverändert. Unterdessen hat die chinesische Regierung angekündigt, sich gegebenenfalls in die Preisverhandlungen einzuschalten, um den Preismechanismus der Jahreskontrakte beizubehalten und so eine höhere Preisvolatilität zu vermeiden. Neben steigenden Eisenerzpreisen kommen auch steigende Kohlepreise auf die Stahlunternehmen zu. BHP Billiton hat kürzlich mit japanischen Stahlherstellern eine Erhöhung der Kokskohlepreise um 55% für das zweite Quartal ausgehandelt.

Agrarrohstoffe

Der Zuckerpreis ist gestern um weitere 6% auf ein 7-Monatstief von 18,24 US-Cents je Pfund gefallen. Seit dem Hoch Anfang Februar hat der Zuckerpreis 40% nachgegeben. Das Ausmaß des Preisrückgangs lässt auf Liquidationen seitens der Finanzinvestoren schließen. Zusätzlich verstärkt wird der Preisrückgang durch den Umstand, dass Abnehmer den physischen Kauf von Zucker in der Erwartung weiter fallender Preise zurückstellen. Seitens der Produzenten in Indien sind in daher bereits Forderungen aufgekommen, dass die indische Regierung jene Maßnahmen zurücknimmt, welche zur Eindämmung des Zuckerpreisanstiegs eingeführt wurden. Dazu zählt u.a. die erleichterte zollfreie Einfuhr von rohem und verarbeitetem Zucker.

Wir erachten das Ausmaß des Preisrückgangs als übertrieben, auch wenn sich die Produktionsaussichten zuletzt verbessert haben. Der Verband der Zuckerindustrie im indischen Bundesstaat Maharashtra schätzt, dass die Zuckerproduktion in Indien in diesem Erntejahr auf 16,8 bis 17,2 Mio. Tonnen steigen wird. Für das nächste Erntejahr rechnet man mit einem weiteren Anstieg auf 22 Mio. Tonnen. Damit bliebe man aber noch immer deutlich unter dem vor zwei Jahren verzeichneten Produktionsniveau von 28 Mio. Tonnen und unter dem Verbrauch der letzten Jahre von 23-24 Mio. Tonnen.

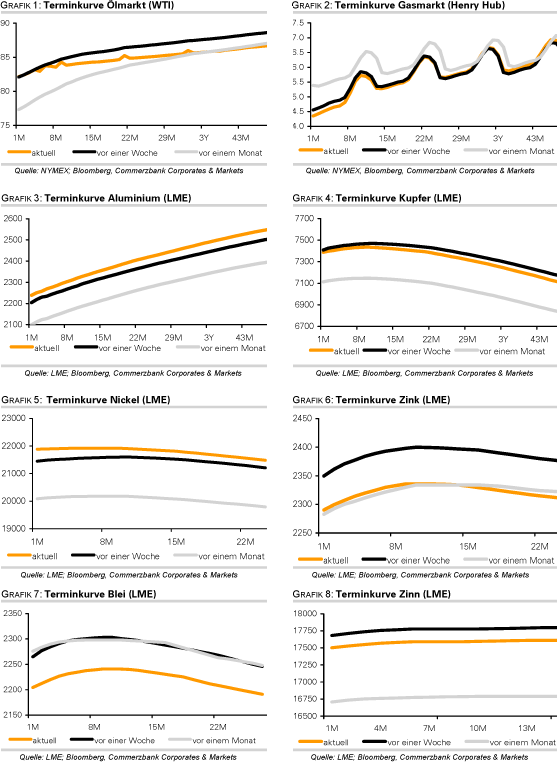

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.