Benzinnachfrage in den USA erholt sich

18.03.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis handelt am Morgen knapp über 82 USD je Barrel, nachdem gestern in der Spitze kurzzeitig 83 USD erreicht wurden. Angesichts der seit gestern zu beobachtenden USD-Stärke kann sich der Ölpreis weiterhin gut behaupten.

Die OPEC hat auf ihrer gestrigen Sitzung die offiziellen Förderquoten erwartungsgemäß unverändert bei 24,84 Mio. Barrel pro Tag belassen. Die OPEC äußert sich besorgt darüber, dass der erwartete Anstieg der Ölnachfrage durch ein höheres Angebot der Nicht-OPEC-Länder überkompensiert wird und dadurch der Bedarf an OPEC-Öl das dritte Jahr in Folge zurückgehen könnte. Gleichzeitig rechnet die OPEC damit, dass der Lagerüberhang in den OECD-Ländern gemessen an der Reichweite des Verbrauchs über das gesamte Jahr Bestand haben wird. Die Hauptschuld daran trägt die OPEC selbst, schließlich produzieren die an die Förderquoten gebundenen OPEC-Länder mittlerweile 2 Mio. Barrel pro Tag mehr als eigentlich vorgesehen. Dem Versprechen der OPEC-Länder, sich an die individuellen Förderquoten zu halten, mangelt es daher an Glaubwürdigkeit.

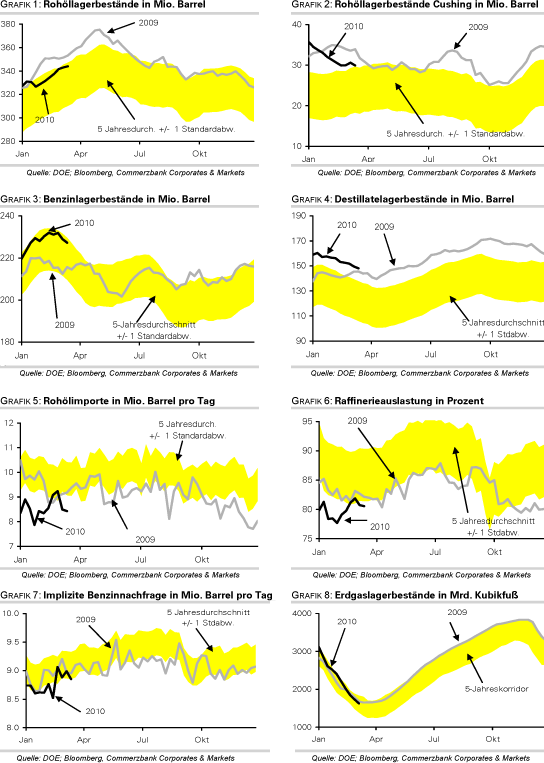

Die US-Rohöllagerbestände sind in der vergangenen Woche um 1 Mio. Barrel gestiegen. Die Vorräte an Benzin und Destillaten gingen um 1,7 Mio. bzw. 1,5 Mio. Barrel zurück und damit stärker als erwartet. Die Nachfrage nach Ölprodukten in den USA scheint anzuziehen. Sie lag laut DOE im Durchschnitt der vergangenen vier Wochen 3,5% höher als im Vorjahr. Laut API stieg die Benzinnachfrage im vergangenen Monat um 2,2% gegenüber dem Vorjahr auf den höchsten Februar-Wert aller Zeiten.

Edelmetalle

Gemäß Angaben des World Gold Council wurden seit Beginn des neuen Zentralbankgoldabkommens (CBGA 3) am 26. September bis Ende letzten Jahres von den angeschlossenen Zentralbanken lediglich 1,61 Tonnen Gold verkauft. In derselben Periode des Vorjahres waren es noch 43 Tonnen. Die Goldverkäufe des offiziellen Sektors dürften allerdings in den nächsten Monaten anziehen, da mögliche Goldverkäufe des IWF über den Markt in das CBGA fallen. Dies könnte den Goldpreis etwas belasten.

Außerhalb des CBGA hat Russland im vergangenen Jahr seine Goldreserven um 118 Tonnen aufgestockt, davon alleine 87 Tonnen im zweiten Halbjahr. Die russischen Reserven belaufen sich somit auf 641 Tonnen. Damit besitzt Russland laut Statistik des World Gold Council die neuntgrößten Goldreserven weltweit und hat somit die Niederlande überholt. Da das meiste Gold auf dem heimischen Markt gekauft wurde, dürfte die steigende Goldminenproduktion in Russland nicht zu einer Ausweitung des globalen Angebots führen.

Der zu Jahresbeginn in den USA neu aufgelegte Palladium-ETF von ETF Securities verzeichnete gestern zum ersten Mal seit knapp zwei Wochen wieder Zuflüsse von 15 Tsd. Unzen. Damit macht dieser Fonds 8% der globalen Palladiumnachfrage eines Jahres aus. Die Bestände im Platin-ETF blieben mit 290 Tsd. Unzen stabil.

Industriemetalle

Die Metallpreise setzen ihre Achterbahnfahrt fort und geben nach den gestrigen Kursgewinnen heute Morgen im Zuge eines stärkeren US-Dollar in der Breite wieder nach. Gemäß Angaben des World Bureau of Metal Statistics (WBMS) befanden sich mit Ausnahme von Blei alle Metallmärkte im Januar im Angebotsüberschuss.

Der Kupfermarkt beispielsweise wies einen Überschuss von 87 Tsd. Tonnen auf. Dieser hat sich im Vergleich zum Vorjahr reduziert, nachdem die Metallnachfrage aufgrund einer sich erholenden Weltwirtschaft wieder etwas angezogen hat. Dennoch bleiben die Lagerbestände innerhalb und außerhalb der börsenregistrierten Lagerhäuser sehr hoch. Die Vorräte dürften in nächster Zeit auch nicht deutlich abgebaut werden, da die Minenproduktion im Zuge der hohen Preise steigt. Bei Kupfer wurde sie im Januar im Vergleich zum Vorjahr um 2,6% auf 1,29 Mio. Tonnen ausgeweitet.

Am Nickelmarkt könnte das Angebot kurzfristig eingeschränkt werden, nachdem BHP Billiton seine Kwinana-Nickelraffinerie in West-Australien vorübergehend schließen musste. Die Raffinerie hat eine jährliche Kapazität von 65 Tsd. Tonnen und steht damit für 5% der weltweiten Nickelproduktion. Vor dem Hintergrund der nach wie vor sehr hohen Lagerbestände dürften sich die Auswirkungen auf den Nickelmarkt jedoch in Grenzen halten.

Agrarrohstoffe

Gewinnt China jetzt auch auf dem Weltmarkt für Weizen an Einfluss? Das Reich der Mitte hat laut Schätzung des größten australischen Weizenhändlers CBH seit November 400 Tsd. Tonnen Weizen aus Australien importiert, fast doppelt soviel wie im gesamten Erntejahr 2008/09. Gleichzeitig ist dies das höchste Exportvolumen Australiens nach China seit mindestens fünf Jahren. Bis zum Ende des laufenden Erntejahres im September könnten CBH zufolge weitere 300 Tsd. Tonnen hinzukommen. Zwar ist China mit einem vom USDA geschätzten Produktionsvolumen von 114,5 Mio. Tonnen der weltgrößte Weizenproduzent, trat bislang aber auf dem Weltmarkt kaum in Erscheinung, da man gleichzeitig auch der größte Konsument ist.

Die höheren Weizenimporte sind jedoch nicht auf ein knapperes Angebot in China, sondern auf die Aufstockung der chinesischen Lagerbestände zurückzuführen. Diese sollen am Ende des Erntejahres 2009/10 laut USDA auf 61 Mio. Tonnen steigen und damit 60% des jährlichen Verbrauchs betragen. Zum Vergleich: Bei Sojabohnen, wo China weltgrößter Importeur ist, decken die Lagerbestände weniger als 20% des jährlichen Verbrauchs. Zudem ist das chinesische Importvolumen für Weizen nicht außerordentlich hoch, bedenkt man, dass sich die australischen Weizenexporte im besagten Zeitraum auf insgesamt 5,3 Mio. Tonnen belaufen sollen. Die zu Eingang aufgeworfene Frage muss daher - zumindest derzeit noch - mit nein beantwortet werden.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

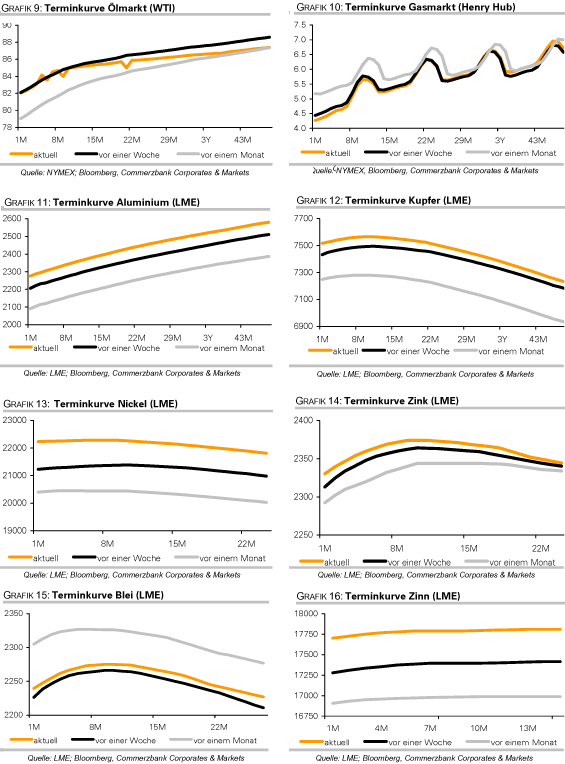

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.