Lageraufbau bei Metallen setzt sich fort

19.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis hat seit gestern um ein Prozent nachgegeben, nachdem er erneut daran gescheitert ist, die Marke von 83 USD je Barrel zu überwinden. Solange der Preis aber nicht nachhaltig unter 80 USD fällt, dürfte der Markt weiter versuchen, nach oben zu laufen und das Januar-Hoch von 84 USD zu testen. Die OPEC wird laut Oil Movements in den vier Wochen bis zum 3. April durchschnittlich 70 Tsd. Barrel pro Tag mehr Rohöl ausliefern als in den vier Wochen zuvor. Dies illustriert einmal mehr die derzeit schwache Quotendisziplin der OPEC-Mitglieder.

Die OPEC hatte sich dazu in ihrer Sitzung Mitte der Woche nur unzureichend geäußert. Bislang stellte das höhere Angebot kein Problem dar, weil es durch eine steigende Nachfrage aus Asien absorbiert wurde. Allerdings schwächt sich die Nachfrage in den Industrieländern im zweiten Quartal saisonbedingt ab. Wenn es der OPEC in den kommenden Monaten nicht gelingt, die Produktion anzupassen, dürfte sich das Überangebot in stärker steigenden Lagerbeständen niederschlagen.

Der US-Erdgaspreis ist gestern im Zuge unterdurchschnittlich gesunkener US-Erdgaslagerbestände massiv unter Druck geraten und hat in der Spitze über 5% auf 4,07 USD je mmBtu verloren, den niedrigsten Stand seit 6 Monaten. Die Erdgasvorräte sind in der vergangenen Woche mit 11 Mrd. Kubikfuß weitaus geringer gefallen als im Durchschnitt der vergangenen fünf Jahre mit 65 Mrd. Kubikfuß. Damit besteht wenige Wochen vor Beginn der Auffüllphase wieder ein Lagerüberhang von knapp 5%. Dies dürfte die Spekulanten dazu ermutigt haben, neue Short-Positionen bei Erdgas einzugehen.

Edelmetalle

Der Goldpreis zeigt angesichts des festen US-Dollar relative Stärke und handelt am Morgen nach wie vor über 1.120 USD je Feinunze. Unterstützt wird dieser durch erneute Unsicherheiten hinsichtlich Griechenland, welches im Falle anhaltend hoher Finanzierungskosten die Erreichung der Defizitziele in Frage stellt. Nachdem sich die EU offenbar bislang nicht auf eine gemeinsame Linie verständigen konnte, wird wieder Hilfe durch den IWF ins Gespräch gebracht. So lange die Unsicherheiten bestehen, dürfte der Goldpreis weiterhin unterstützt bleiben. Dies gilt insbesondere für den Goldpreis in Euro, welcher mit 825 EUR je Feinunze nur knapp unter dem Allzeithoch notiert.

Der Word Gold Council (WGC) schätzt, dass die globale Goldnachfrage in diesem Jahr nach dem letztjährigen deutlichen Rückgang wieder anziehen wird. Vor allem die Schmucknachfrage und die Investmentnachfrage sollen im Zuge der wirtschaftlichen Erholung steigen. Die Schmucknachfrage hat bereits Ende letzten Jahres wieder zugelegt, wobei der höhere Konsum in erster Linie auf Indien und den Mittleren Osten zurückzuführen ist. In 2009 fiel die globale Goldnachfrage um 11%. Für diese Entwicklung hauptverantwortlich war die Schmuckindustrie mit einem Rückgang von 20%. Der Anteil der Schmucknachfrage an der gesamten Nachfrage fiel daraufhin auf nur noch 52%.

Industriemetalle

Die Lagerbestände von Aluminium und Kupfer in den Lagerhäusern der Börse Shanghai sind in der Woche zum 18. März weiter gestiegen. Mit über 394 Tsd. Tonnen bzw. mehr als 169 Tsd. Tonnen haben sowohl die Aluminium- als auch Kupfervorräte abermals neue Rekordhochs markiert. Die Kupferlager sind damit allein in der letzten Woche um 9% gestiegen. Auch an der Londoner Metallbörse LME haben die Aluminiumbestände zuletzt wieder deutlich zugelegt. Allein gestern stiegen sie um über 72 Tsd. auf 4,62 Mio. Tonnen und liegen damit nur noch marginal unter dem Mitte Januar verzeichneten Allzeithoch.

Die Kupfervorräte an der LME sind zwar von ihrem 6,5-Jahreshoch Mitte Februar mittlerweile um gut 5% gesunken, befinden sich mit knapp 523 Tsd. Tonnen jedoch nach wie vor auf einem sehr hohen Niveau. Zudem ist dieser Lagerrückgang in Relation zum zuvor erfolgten dramatischen Aufbau der Bestände zu setzen. Von ihrem Tief Mitte Juli hatten sie sich mehr als verdoppelt. Damit bleiben die Märkte stark überversorgt, so dass die sehr hohen Metallpreise immer schwieriger fundamental gerechtfertigt werden können.

Der Nickelmarkt könnte in diesem Jahr gemäß Einschätzung von Brook Hunt und CRU zum ersten Mal seit vier Jahren ein Angebotsdefizit aufweisen. Dies soll vor allem auf eine Erholung der Edelstahlbranche zurückzuführen sein, die mit knapp 70% der größte Konsument von Nickel ist. Ab dem nächsten Jahr dürfte sich der Markt aufgrund einer deutlich steigenden Nickelminenproduktion dann wieder in einen Überschuss drehen. Laut Brook Hunt soll die Minenproduktion über die nächsten 5 Jahre um 350 Tsd. Tonnen bzw. 25% ausgeweitet werden. Damit besteht auch am Nickelmarkt die Gefahr eines langfristigen signifikanten Überangebots.

Agrarrohstoffe

Die Baumwollimporte Chinas lagen im Februar mit 221 Tsd. Tonnen 138% über dem Vorjahresniveau, nachdem sie sich im Januar auf mehr als 300 Tsd. Tonnen nahezu vervierfacht hatten. China ist mit einem vom USDA geschätzten Importvolumen von 9,5 Mio. Ballen (2 Mio. Tonnen) der größte Baumwollimporteur weltweit. Die USA als weltgrößtes Exportland können von diesem Importsog derzeit kaum profitieren. Die US-Baumwollexporte sind in der letzten Woche zwar auf 263 Tsd. Ballen gestiegen, lagen im Durchschnitt der vergangenen vier Wochen aber nur bei 160 Tsd. Ballen. Vom Hoch Mitte Februar haben sich die Ausfuhren somit mehr als halbiert. Hier macht sich der kräftige Preisanstieg der vergangenen Wochen bemerkbar.

Vom Anfang Februar verzeichneten Tief ist der US-Baumwollpreis um 25% auf ein 2-Jahreshoch von 84 US-Cents je Pfund gestiegen. Ein derartiges Preisniveau hat sich in der Vergangenheit nicht als dauerhaft erwiesen und dürfte auch diesmal zu einer deutlichen Ausweitung des Angebots führen. Der Großteil des Preisanstiegs ist spekulativ getrieben, wie der Aufbau von Netto-Long-Positionen der spekulativen Finanzanleger in diesem Zeitraum nahelegt. Somit droht ein kräftiger Preisrückgang, wenn die Investoren den Markt verlassen.

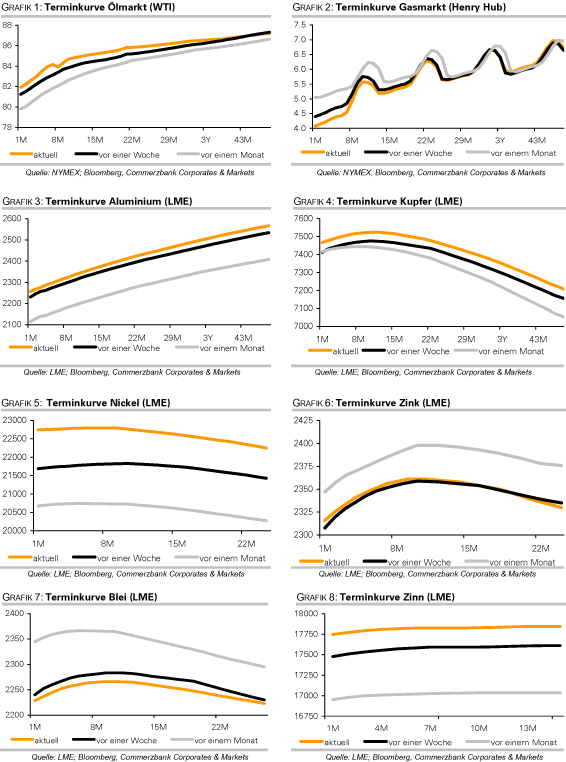

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.