Hohe Volatilität an den Rohstoffmärkten

23.03.2010 | Eugen Weinberg

Energie

EnergieNach dem Auslaufen des April-Kontrakts wird ab heute der Mai-Kontrakt als nächstfälliger Terminkontrakt gehandelt. Da sich die WTI-Terminkurve in den vergangenen Wochen deutlich abgeflacht hatte, hatte die Kontraktumstellung keine nennenswerte Auswirkung auf die Preisentwicklung. Der Ölmarkt erlebte gestern dennoch einen sehr volatilen Wochenauftakt. Einem Rückgang unter 79 USD je Barrel folgte im Handelsverlauf ein deutlicher Anstieg bis auf knapp 82 USD. Bewegungen um mehr als drei USD innerhalb eines Tages verdeutlichen einmal mehr, wie stark der Ölmarkt derzeit von Finanzanlegern beeinflusst wird.

Laut OPEC-Präsident Pinto erschwert eine übermäßig hohe Volatilität die Planungssicherheit für Investitionen. Die Energieminister der ölproduzierenden Länder fordern daher eine stärkere Regulierung der Spekulation an den Rohstoffmärkten. Das derzeitige Preisniveau bezeichnete der OPEC-Präsident dagegen als gut sowohl für Produzenten als auch Konsumenten. Pinto zufolge besitzt die OPEC noch immer freie Kapazitäten von mehr als 6 Mio. Barrel pro Tag. Die derzeitige Überproduktion von ca. 2 Mio. Barrel pro Tag führt also nicht zu einem Rückgang der freien Kapazitäten, sondern wird durch Kapazitätserweiterungen ausgeglichen. Dies begrenzt den Spielraum für langfristig höhere Ölpreise erheblich.

Kurzfristig dürfte das Handelsgeschehen von hoher Volatilität gekennzeichnet bleiben. Die Uneinigkeit der EU, sich im Vorfeld des EU-Gipfels auf konkrete Finanzhilfen für Griechenland zu verständigen, dürfte den Euro weiter unter Druck halten und somit auch die Rohölpreise belasten.

Edelmetalle

Der Goldpreis kam gestern im Zuge eines starken US-Dollar zunächst unter Druck und fiel bis auf 1.092 USD je Feinunze, den niedrigsten Stand seit fast vier Wochen. Anschließend konnte er jedoch im Einklang mit einem wieder schwächeren US-Dollar die psychologisch wichtige Marke von 1.100 USD je Feinunze zurückerobern. Preise unter diesem Niveau haben zudem verstärkt Käufer an den Goldmarkt gelockt, die dem Preis ebenfalls Auftrieb gegeben haben. Das Kaufinteresse auf dem aktuellen Niveau dürfte den Goldpreis auch weiterhin unterstützen, so dass wir kurzfristig kein nachhaltiges Unterschreiten der 1.100 USD-Marke erwarten.

Palladium erfreute sich bis zuletzt großer Beliebtheit. Der zu Jahresbeginn in den USA neu aufgelegte Palladium-ETF von ETFS hat mittlerweile 520 Tsd. Unzen gekauft. Während das europäische Pendant in den ersten Wochen des Jahres noch Abflüsse verzeichnete - es kam offensichtlich zu Umschichtungen in den US-Palladium-ETF -, konnte der europäische ETF wieder Investoren anziehen. Im Zuge dessen haben sich die Bestände vorübergehend auf knapp 686 Tsd. Unzen und damit einen Rekordwert erhöht, auch wenn es gestern wieder zu Abflüssen kam. Das verstärkte Kaufinteresse spiegelt sich auch in steigenden Preisen wider. Mit fast 480 USD je Feinunze hat der Palladiumpreis kürzlich ein 2-Jahreshoch markiert und dürfte durch das ETF-Interesse weiterhin gut unterstützt bleiben.

Industriemetalle

Gemäß Angaben des International Aluminium Institute (IAI) ist die weltweite Aluminiumproduktion im Februar im Vergleich zum Vormonat zwar um 6,5% auf 3,1 Mio. Tonnen gesunken, im Vergleich zum Vorjahr entspricht dies jedoch einem Anstieg von 15%. Hauptverantwortlich dafür ist China, wo die Produktion mit 1,3 Mio. Tonnen 50% über dem Vorjahresniveau und nur leicht unter dem Rekordwert von Januar lag.

Im Zuge dessen sind laut CBI China die Lagerbestände in China innerhalb und außerhalb der börsenregistrierten Lagersysteme auf 994 Tsd. Tonnen gestiegen. CBI China schätzt, dass die Aluminiumvorräte weiter steigen und schon kurzfristig die 1 Mio.-Tonnen-Marke durchbrechen werden. Während in der Gegend um Shanghai neue Lagerhäuser eröffnet wurden, haben einige andere regionale Lagerstätten in China bereits ihre Kapazitätsgrenzen erreicht. China könnte daher demnächst zum Nettoexporteur von Aluminium werden. Wir erwarten eine Korrektur des Aluminiumpreises.

Die World Steel Association berichtet für Februar einen Anstieg der weltweiten Stahlproduktion um 24,2% gegenüber Vorjahr auf 108 Mio. Tonnen. Die Kapazitätsauslastung ist auf 79,8% und damit den höchsten Stand seit 15 Monaten gestiegen. Sie liegt somit 12 Prozentpunkte über dem Vorjahreswert. Im Vergleich zum Vorjahr wurde die Produktion in nahezu allen Regionen zum Teil deutlich ausgeweitet. Dies dürfte die Eisenerzproduzenten bestärken, an ihren Forderungen nach einer Erhöhung des Eisenerzpreises von bis zu 100% festzuhalten.

Agrarrohstoffe

Die Kakaoernte in der Elfenbeinküste verliert weiter spürbar an Dynamik. In der vergangenen Woche wurden nur noch 4 Tsd. Tonnen Kakaobohnen in die beiden wichtigsten Häfen des weltgrößten Kakaoproduzentenlandes geliefert, das niedrigste Niveau seit Beginn der Ernte im Oktober vergangenen Jahres. Eine Woche vor Ende der Haupternte summieren sich die Kakaolieferungen auf 873 Tsd. Tonnen. Damit wird das Vorjahresniveau nur noch um 4 Tsd. Tonnen überboten. Ob die ivorische Kakaoernte das Vorjahresniveau von 1,2 Mio. Tonnen erreichen kann, hängt somit maßgeblich vom Verlauf der Nebenernte statt, welche Anfang April beginnt.

Die zerplatzten Erwartungen eines deutlichen Produktionsanstiegs im Vorjahresvergleich haben einen deutlicheren Rückgang der Kakaopreise verhindert. Wir rechnen damit, dass der Kakaopreis in den kommenden Monaten nochmals über 3.000 USD je Tonne steigt. Dafür bedarf es einer stärkeren Erholung der Nachfrage, welche es Daten der Kakaoverarbeiter zufolge bislang nur in Deutschland gibt.

Der Rohzuckerpreis ist gestern erneut um 4% gefallen und hat bei 17,84 US-Cents je Pfund auf dem niedrigsten Stand seit acht Monaten geschlossen. Bedenklich stimmt, dass selbst preisunterstützende Nachrichten wie der Kauf von 200 Tsd. Tonnen Zucker durch Pakistan und zyklonbedingte Ernteschäden in Australien den Preis nicht stabilisieren können. Auch wenn wir den Preisrückgang als überzogen erachten, ist es für eine Trendwende noch zu früh.

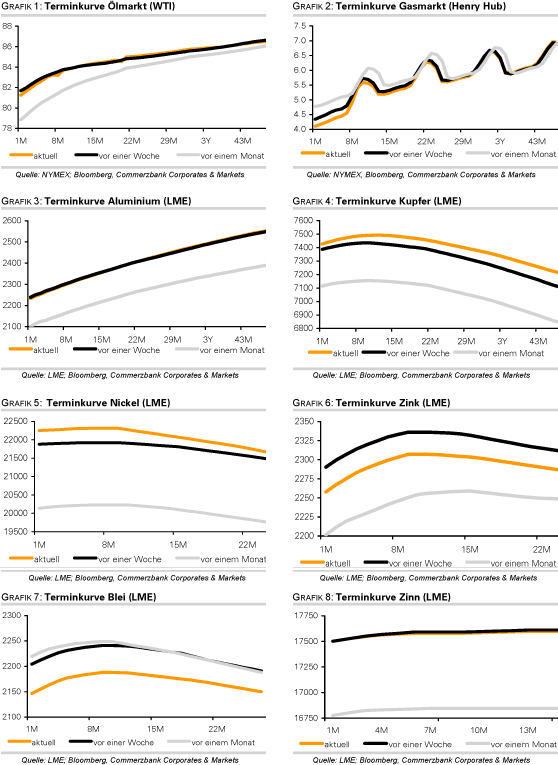

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.