Ausstiegsfibel für die Eurozone (Teil 3/3)

12.03.2012 | John Mauldin

")

- Seite 3 -

Griechenland und Portugal sollten definitiv den Euro verlassen. Irland, Spanien und Italien sollten dringend darüber nachdenken. Die Länder Portugal und Griechenland wurden von den Märkten schon in die Kategorie "signifikanter Risikokandidat für Euro-Ausstieg und Zahlungsunfähigkeit eingestuft. Zufällig sind es jene Länder, die 1) die höchsten Verschuldungsstände und 2) die am stärksten überbewerteten realen effektive Wechselkurse haben. Irland, Spanien und Italien teilen mit Griechenland und Portugal viele jener verderblichen Merkmale. Nur dass der Markt ihnen bislang noch eine geringere Ausfall- und Austrittswahrscheinlichkeit beimisst. Das könnte sich aber schnell ändern, und dann würde es diesen Staaten immer schwerer fallen wird, solvent zu bleiben.Theoretisch ließen sich zwei Länderprofile für die Peripheriestaaten erstellen:

1. Länder mit einem sehr großen Leistungsbilanzdefizit sowie einer untragbar hohen Auslandsverschuldung (Griechenland, Portugal, Irland, Spanien und Italien). In diesen Fällen wäre die Lösung: geordneter Zahlungsausfall und Ausstieg/ Abwertung der Währung.

2. Länder mit vertretbaren Leistungsbilanz-Ungleichgewichten und einem noch haltbaren Verschuldungsgrad. In diesen Fällen wäre die Lösung: Es wird keine Zahlungsunfähigkeit erklärt, aber eine einmalige Anpassung der Wechselkurse vorgenommen, und anschließend folgt die Abwertung der Währung.

Leider fallen fast alle Peripherieländer der Eurozone in die erste Kategorie, bei der die Erklärung der Zahlungsunfähigkeit und eine Abwertung der Währung die beste Lösung ist.

Was passiert mit der Wirtschaft nach einem Ausstieg?

Makroökonomische Konsequenzen: Jüngere Beispiele für Zahlungsunfähigkeit und Abwertung

"Der einzige Zweck von Wirtschaftsprognosen besteht darin, der Astrologie ein seriöses Ansehen zu verleihen.

John Kenneth Galbraith

John Kenneth Galbraith

Um Wachstum- und Inflationsentwicklungen im Umfeld eines Zahlungsausfalls und einer Abwertung der Währung einschätzen zu können, lohnt sich ein Blick auf Länder, die diesen Weg schon in der Vergangenheit beschritten haben.

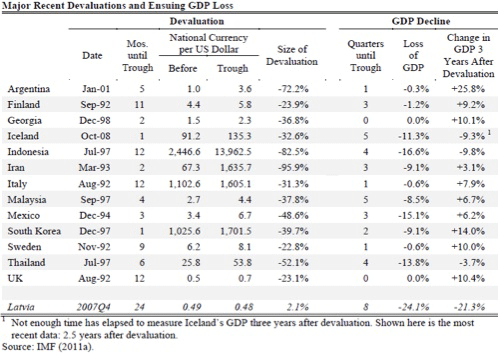

Düstere Wirtschaftswachstumsprognosen im Fall von Währungsabwertungen sind ausnahmslos falsch, und die meisten Länder konnten schnell wieder zu den BIP-Ständen, die vor der Krise herrschten, aufschließen. Wie eine Betrachtung von Währungsabwertungen jüngeren Datums zeigt, kam es in den betreffenden Ländern fast immer zu einem kurzen, ausgeprägten Abschwung, dem steile, ausgedehnte Aufschwünge folgten. Mark Weisbrot und Rebecca Ray fertigten dahingehend einen Bericht im Auftrag des Center for Economic and Policy Research an. Im Bericht untersuchten sie, inwieweit das BIP der betreffenden Länder vor und nach Währungsabwertungen gesunken war. Die folgende, aus der Studie stammende Tabelle zeigt, wo das BIP der betreffenden Länder drei Jahr nach diesen großen, krisenbedingten Abwertungen stand. Im fast allen Fällen lag das BIP nach drei Jahren deutlich über jenen Ständen, die vor der Abwertung erreicht wurden.

Quelle: Latvias Internal Devaluation, Mark Weisbrot und Rebecca Ray, Dezember 2011 www.cepr.net

Währungsabwertung funktioniert in der Regel, wenn ihr eine Zeit relativer Preisstabilität vorausging, da die Abwertung aufgrund von Lohnstarrheiten und der Geldwertillusion reale Effekte haben kann. Nimmt man die Starrheit der Löhne als gegeben an, kann eine Entwertung eine Besserung der wirtschaftlichen Stimmung hervorrufen, welche auf kurze Sicht von kräftiger Nachfrage, höheren Exportgewinnen und zeitweiligen Stellenwachstum getragen wird.

Fazit:

Für den Fall, dass ein Euro-Mitgliedsland die Währungsunion verlässt, erwarten viele Ökonomen katastrophale Konsequenzen. Im vergangenen Jahrhundert stiegen ganze 69 Länder aus Währungszonen aus, ohne dass die betreffenden Wirtschaften von starker negativer Volatilität erfasst wurden. Die Auflösung von Währungsräumen ist technisch kompliziert aber insgesamt machbar, zudem können historische Beispiele als Richtlinie für einen solchen Ausstieg dienen. Das wahre Problem Europas ist aber folgendes: Die Randstaaten der Eurozone haben mit schweren, untragbaren Ungleichgewichten hinsichtlich der realen effektiven Wechselkurse zu kämpfen, zudem übersteigt ihre Auslandsverschuldung die der meisten Schwellenländer, die in der jüngeren Vergangenheit mit ähnlichen Krisen zu kämpfen hatten.

Ein geordneter Schuldenausfall und eine Umschuldung sind, in Verbindung mit einer Abwertung der Währung, unausweichlich und sogar wünschenswert. Ein Ausstieg aus dem Euro und eine Abwertung der Währung würden zwar die Insolvenzen beschleunigen, mit flexiblen Wechselkursen wäre dann aber gleichzeitig ein sehr wirksames geldpolitisches Instrument geschaffen. Die europäische Peripherie könnte dann wieder schnell wachsen, ganz ähnlich jenen Schwellenländern, die vor nicht allzu langer Zeit Zahlungsunfähigkeit erklärten und ihre Währungen abwerteten (siehe Asien 1997, Russland 1998, Argentinien 2002). Die Erfahrungen der Schwellenländer, in denen es zu Zahlungsausfällen und Währungsentwertungen kam, zeigen, dass diese Länder trotz deutlicher, kurzfristiger Einschnitte im Anschluss - ohne die hohen Verschuldungsstände und mit wettbewerbsfähigeren Wechselkursen - wieder wachsen konnten.

Den geschichtlichen Beispielen nach zu urteilen, könnten die Wirtschaften der Euro-Peripherie, wie zuvor auch schon Asien, Russland und Argentinien, wieder wachsen.

Dies ist eine gekürzte Version eines längeren Berichts, den Sie in voller Länge auf dem Blog von Variant Perceptions finden oder hier als PDF herunterladen können. Variant Perceptions erreichen Sie unter www.variantperception.com.

© John Mauldin

Dieser Artikel wurde am 28. Februar 2012 auf www.ritholtz.com veröffentlicht und exklusiv für GoldSeiten übersetzt.