Talfahrt bei Zucker setzt sich fort

24.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis verliert am Morgen ein Prozent auf 81 USD je Barrel, wobei sich die Verluste in Anbetracht des festeren US-Dollar und der gestern nach Handelsschluss vom API veröffentlichten Lagerdaten in Grenzen halten. Die US-Rohöllagerbestände sind in der vergangenen Woche überraschend deutlich um 7,5 Mio. Barrel gestiegen. Sie liegen damit auf dem höchsten Stand seit acht Monaten. Ausschlaggebend hierfür war ein kräftiger Anstieg der Rohölimporte.

Offensichtlich kam es in der Vorwoche zu Verzögerungen bei der Entladung von Tankschiffen. Denn in der Woche zuvor waren die Importe in derselben Größenordnung zurückgegangen. Einziger Lichtblick der gestrigen Daten war der Rückgang der Destillatebestände um 2,5 Mio. Barrel. Heute Nachmittag veröffentlicht das US-Energieministerium die offiziellen Lagerdaten. Nach den gestrigen API-Daten bestehen für die Prognose eines Lageraufbaus bei Rohöl von "lediglich" 1,7 Mio. Barrel Aufwärtsrisiken.

Es ist allerdings unwahrscheinlich, dass es zu einem ähnlich starken Lageraufbau kommt. So gab es beim DOE in der Woche zuvor keinen deutlichen Rückgang der Ölimporte, der korrigiert werden müsste. Derweil scheint sich die Benzinnachfrage in den USA weiter zu beleben. Laut Mastercard stieg der Benzinverbrauch in der vergangenen Woche zum vierten Mal in den vergangenen fünf Wochen. Mit 9,66 Mio. Barrel pro Tag übertraf der Benzinverbrauch das Vorjahresniveau um 1,8% und lag auf dem höchsten Stand seit Juni letzten Jahres.

Edelmetalle

Trotz der Stärke des US-Dollar kann sich der Goldpreis nahezu unverändert nahe der Marke von 1.100 USD je Feinunze halten. Der Euro ist heute Morgen deutlich unter Druck geraten, weil Griechenland möglicherweise auf Hilfen des IWF zurückgreifen muss. Dies wird als Schwäche der europäischen Politik interpretiert. Unterstützung erhält der Goldpreis von der physischen Nachfrageseite. Der weltgrößte Gold-ETF, SPDR Gold Trust, berichtete zum ersten Mal seit drei Wochen wieder nennenswerte Zuflüsse von 4,5 Tonnen.

Daneben erholt sich die Schmucknachfrage in Indien, dem weltweit größten Goldkonsumenten. Die Bombay Bullion Association schätzt, dass die indischen Goldimporte im März zwischen 23 und 28 Tonnen betragen dürften. Dies stellt zwar einen Rückgang zu den ersten beiden Monaten des laufenden Jahres dar, in denen jeweils mehr als 30 Tonnen Gold eingeführt wurden, allerdings wurden im Vorjahresmonat lediglich 4,8 Tonnen importiert. Das Kaufinteresse dürfte unseres Erachtens zumindest vorübergehend ein nachhaltiges Unterschreiten der Marke von 1.100 USD je Feinunze verhindern.

Unterdessen diskutiert die Commodity Futures Trading Commission (CFTC) die Einführung von Positionslimits für spekulative Investoren im Metallhandel, wie z.B. bei Gold und Silber, um eine Konzentration der Positionen und eine Preismanipulation zu verhindern. Dies könnte zwar den Gold- und Silberpreis belasten, dürfte jedoch wie die seit einem knappen Jahr laufende Debatte über Positionslimits im Energiebereich zeigt eher ein längerfristiges Vorhaben sein.

Industriemetalle

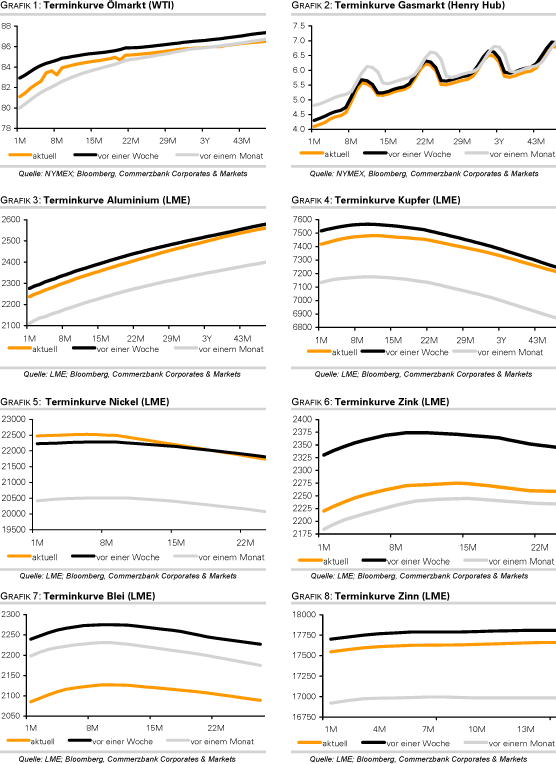

Laut Daten der International Copper Study Group (ICSG) hat sich der globale Angebotsüberschuss am Kupfermarkt im letzten Jahr deutlich auf 365 Tsd. Tonnen vergrößert. Hauptverantwortlich dafür war eine signifikante Ausweitung der weltweiten Produktion im zweiten Halbjahr bei einem gleichzeitigen Rückgang der chinesischen Nachfrage. Da die Importdynamik Chinas in diesem Jahr markant nachlassen sollte, dürfte der Angebotsüberschuss bestehen bleiben. Wir erwarten deshalb einen deutlichen Rückgang des Kupferpreises.

Gemäß Angaben des Research-Instituts Brook Hunt übertraf am Bleimarkt im letzten Jahr das Angebot die Nachfrage um mehr als 200 Tsd. Tonnen. Für das laufende Jahr erwartet Brook Hunt einen Angebotsüberschuss in mindestens derselben Größenordnung. Der Lagerbestand an der LME dürfte sich daher weiter erhöhen. Die Bleivorräte haben sich innerhalb eines Jahres verdreifacht und markieren mit nahezu 172 Tsd. Tonnen den höchsten Stand seit Juli 2003. Darüber hinaus befinden sich laut Daten von CBI China zusätzlich rund 100 Tsd. Tonnen Blei in nicht-börsenregistrierten chinesischen Lagerhäusern. Das Reich der Mitte hat sich im Januar zum ersten Mal seit Mitte 2008 wieder zum Netto-Exporteur von Blei entwickelt. Sollte sich dieser Trend bestätigen, würde China somit zu einer Ausweitung des ohnehin schon hohen globalen Angebots beitragen. Wir gehen daher von einer Korrektur des Bleipreises aus.

Agrarrohstoffe

Die Talfahrt bei Zucker setzt sich fort. Gestern fiel der Rohzuckerpreis um weitere 7% auf 16,57 US-Cents je Pfund, den niedrigsten Stand seit neun Monaten. Die verbesserten Angebotsaussichten - laut UNICA verspricht die bevorstehende brasilianische Zuckerrohrernte hohe Erträge - lassen die Anleger aus dem Zuckersegment flüchten. Physische Käufer warten in der Erwartung weiter fallender Preise ab, bis sich die Preise stabilisiert haben. Auch wenn der Preisrückgang angesichts des nach wie vor bestehenden Marktdefizits eine Übertreibung darstellt, sollte zunächst eine Bodenbildung abgewartet werden. Diese dürfte spätestens im Bereich von 10-15 US-Cents eintreten. In dieser Spanne bewegt sich der Zuckerpreis für gewöhnlich, wenn der Zuckermarkt im Gleichgewicht ist.

Der US-Sojabohnenpreis könnte von Meldungen profitieren, wonach die Arbeiter in einem der größten argentinischen Getreidehäfen in einen Streik getreten sind. Die angelaufene argentinische Sojabohnenernte soll in diesem Jahr auf ein Rekordvolumen von 53 Mio. Tonnen steigen. Auch im benachbarten Brasilien wird eine Rekordernte von 67,6 Mio. Tonnen erwartet. Doch auch dort beeinträchtigen Infrastrukturprobleme die Auslieferung, so dass die Nachfrage nach US-Sojabohnen vor allem aus China hoch bleiben sollte. China könnte in diesem Erntejahr Industrieschätzungen zufolge ein Rekordvolumen von 45 Mio. Tonnen an Sojabohnen importieren und damit 5,9% mehr als im Vorjahr.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.