Griechenland-Einigung sorgt für Auftrieb

26.03.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt am Morgen bei 81 USD je Barrel, nachdem gestern Abend Tiefstkurse von 80 USD verzeichnet wurden. Die EU hat sich auf einen Hilfsplan für Griechenland verständigt, was den Risikoappetit steigen lässt, den US-Dollar schwächt und damit den Rohstoffpreise Auftrieb verleiht. Der hohe Ölpreis und die robuste Nachfrage aus Asien verleitet die OPEC-Mitglieder dazu, ihr Angebot weiter auszuweiten. Laut Oil Movement steigen die Öllieferungen in den vier Wochen zum 10. April um 1,7% auf 23,39 Mio. Barrel pro Tag. Der staatliche Ölkonzern von Abu Dhabi hat zudem angekündigt, im Mai die Öllieferungen an seine asiatischen Abnehmer zu erhöhen. Dem steht allerdings eine im zweiten Quartal saisonal schwächere Ölnachfrage in den Industrieländern gegenüber. Wir denken, dass das daraus resultierende Überangebot im kommenden Quartal zu einem Rückgang der Preise beitragen wird.

Der US-Erdgaspreis ist nach der Veröffentlichung der DOE-Lagerstatistik weiter unter Druck geraten und hat bei 3,94 USD je mmBtu ein 6-Monatstief erreicht. Der US-Erdgaslagerbestände sind in der vergangenen Woche um 11 Mrd. Kubikfuß gestiegen. Damit hat die Phase des Lageraufbaus bereits zwei Wochen früher als üblich begonnen. Zu Beginn der Auffüllphase beträgt der Lagerüberhang 8%. Kurzfristig bleibt Erdgas somit anfällig für Leerverkäufer, zumal sich der Ölpeis weiterhin über der Marke von 80 USD behauptet und somit die Handelsstrategie "Long Öl - Short Gas" attraktiv bleibt. Mittelfristig rechnen wir aufgrund der anziehenden industriellen Nachfrage und einer geringeren Produktion mit steigenden Erdgaspreisen.

Edelmetalle

Der Goldpreis erholt sich im Zuge eines etwas schwächeren US-Dollar von seinem zuvor erzielten 4-Wochen-Tief und notiert heute Morgen bei 1.098 USD je Feinunze. Die Einigung der Regierungschefs der Euro-Staaten auf einen Notfallplan für Griechenland hat zu einer Erholung des Euro geführt, der wiederum den Goldpreis unterstützt. Dieser dürfte heute Anlauf nehmen, um die psychologisch wichtige Marke von 1.100 USD je Feinunze zurückzuerobern.

Die beiden zu Jahresbeginn in den USA neu aufgelegten Platin- und Palladium-ETFs ziehen weitere Anleger an. Die Bestände im Platin-ETF erhöhten sich zum ersten Mal seit über zwei Wochen wieder um 20 Tsd. auf nunmehr 310 Tsd. Unzen. Damit sind von den ursprünglich beantragten Anteilsscheinen im Gegenwert von 478 Tsd. Unzen Platin innerhalb von nur zwei Monaten rund zwei Drittel vom Fondsanbieter ETF Securities ausgegeben worden. Die Palladiumbestände betragen nach einem Zufluss von ebenfalls 20 Tsd. Unzen mittlerweile 540 Tsd. Unzen. Dies entspricht gut 40% der zur Ausgabe beantragten Anteilsscheine. Das hohe Anlegerinteresse, gepaart mit einer Erholung der Weltwirtschaft, dürfte die Platin- und Palladiumpreise im weiteren Jahresverlauf unterstützen.

Industriemetalle

Die Metallpreise verzeichnen heute Morgen im Zuge eines etwas schwächeren US-Dollars moderate Preiszuwächse. Nickel markiert mit über 23.000 USD je Tonne den höchsten Stand seit Juni 2008. Das Metall profitiert dabei von einer stark anziehenden Edelstahlproduktion (siehe TagesInfo vom 25. März). Allerdings wird auch das Nickelangebot ausgeweitet, so dass wir von einer Korrektur des Nickelpreises ausgehen.

Der Informationsdienst CBI China erwartet, dass die chinesischen Zinkimporte in diesem Jahr um bis zu 60% auf knapp 280 Tsd. Tonnen zurückgehen könnten. Als Gründe werden ein Anstieg der heimischen Produktion sowie hohe Lagerbestände angegeben. Die Netto-Zinkeinfuhren im Januar und Februar dieses Jahres entsprachen mit 27,3 Tsd. Tonnen nur noch in etwa einem Drittel der Menge im Vorjahreszeitraum. Während die Zinkvorräte in den Lagerhäusern der Börse Shanghai (SHFE) in der Woche zum 25.03. mit über 244 Tsd. Tonnen ein neues Rekordhoch erreichten, befinden sich gemäß CBI China zusätzlich rund 435 Tsd. Tonnen Zink in nicht-börsenregistrierten Lagerstätten.

Die Aluminiumlagerbestände an der SHFE stiegen ebenfalls weiter und markieren mit knapp 407 Tsd. Tonnen ein abermaliges Allzeithoch. Die Kupfervorräte hingegen sind zum ersten Mal seit Mitte Januar nennenswert um 8% auf etwas über 155 Tsd. Tonnen gesunken. Damit folgen diese dem Trend an der LME, wo die Bestände seit Anfang März kontinuierlich um 6% zurückgegangen sind. Allerdings muss man diese Abflüsse in Relation zu dem zuvor erfolgten massiven Lageraufbau setzen. Wir erachten die aktuell sehr hohen Preisniveaus weiterhin als nicht gerechtfertigt und gehen von einer Korrektur der Metallpreise aus.

Agrarrohstoffe

Der International Grains Council hat seine Prognose für die weltweite Maisproduktion im Erntejahr 2009/10 dank besserer Ernten in Argentinien und Südafrika um 3 Mio. auf 800 Mio. Tonnen nach oben revidiert. Die globale Nachfrage wird dank einer steigenden Ethanolproduktion und der Erholung der Futternachfrage auf 808 Mio. Tonnen geschätzt. Somit besteht bei Mais weiterhin ein kleines Marktdefizit. Dies verleitet die Produzenten zu einem weiteren Ausbau der Anbauflächen. Die weltweit mit Mais bestellten Ackerfllächen sollen in diesem Jahr dank einer deutlichen Flächenausweitung in den USA um 2% auf einen Rekordwert von 156 Mio. Hektar steigen.

Bei Weizen gab es keine nennenswerten Revisionen. Die weltweite Produktion liegt bei 675 Mio. Tonnen und übertrifft damit die globale Nachfrage um 31 Mio. Tonnen. Für 2010 rechnet der IGC mit einem Rückgang der weltweiten Weizenproduktion auf 658 Mio. Tonnen. Der weltweite Verbrauch soll auf 656 Mio. Tonnen steigen. Zwar wäre der weltweite Weizenmarkt nach zwei Jahren deutlicher Überschüsse annähernd wieder im Gleichgewicht. Die weltweiten Lagerbestände dürften dennoch leicht um 2 Mio. auf 199 Mio. Tonnen steigen, den höchsten Stand seit neun Jahren.

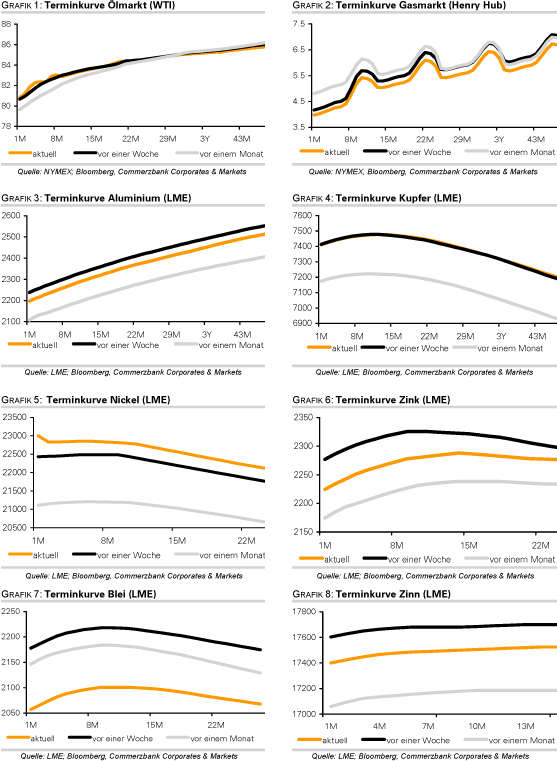

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.