Komme was wolle: Rohstoffpreise steigen!

01.04.2010 | Eugen Weinberg

Energie

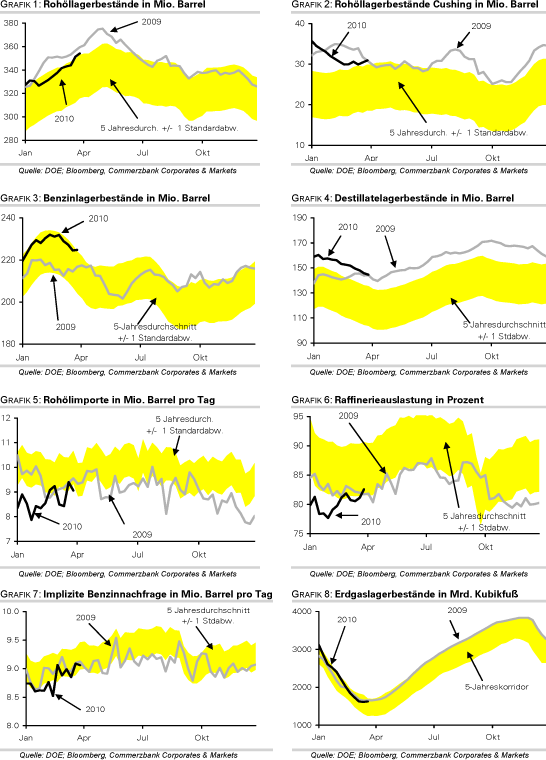

EnergieJeder Tag kommt einem am Ölmarkt in den letzten Wochen wie der 1.April vor. Denn obwohl sich die Fundamentalbedingungen weiterhin nicht verbessert haben und der Ölmarkt nach wie vor von Überschüssen gekennzeichnet ist, die im 2.Quartal noch deutlich sichtbarer werden sollten, steigen die Preise immer weiter. Trotz der zuletzt negativen Meldungen kann der Ölpreis heute sogar auf 84,60 USD je Barrel zulegen, den höchsten Stand seit Oktober 2008. Gestern hat das US-Energieministerium höhere Lagerbestände für Rohöl und Ölprodukte berichtet als vom Konsens erwartet. Die Rohöllagerbestände sind sogar trotz der fallenden Importe und einer stärkeren Auslastung der Raffinierien um knapp 3 Mio. Barrel gestiegen.

Der wichtigste Ölmarkt, die USA, bleibt also weiterhin sehr gut versorgt. Auch die wichtige Mitteilung seitens der US-Regierung, die nun Bohrungen entlang der südlichen US-Atlantikküste, dem östlichen Teil des Mexikanischen Golfes und der Küste Alaskas zulässt, fand bei den Marktteilnehmern offensichtlich kein Gehör. Vielmehr sorgte der Ausbruch aus der seit Wochen bestehenden Handelspanne zwischen 80 und 83 US-Dollar bei WTI für einen weiteren Preisanstieg. Für das Feedback sorgen offensichtlich mittlerweile nicht mehr die Fundamentalbedingungen, sondern die Preisentwicklung selbst, die den Optimisten recht gibt. In der langfristigen Perspektive sind jedoch das phyische Angebot und die Nachfrage entscheidend. Deshalb rechnen wir damit, dass die Realität bald den Ölmarkt einholt und die Ölpreise stark unter Druck kommen werden. Noch bleibt das Preismomentum jedoch positiv.

Edelmetalle

Der starke Wirtschaftsoptimismus sorgte in den letzten Wochen für eine klare Trennung bei der Preisentwicklung von Gold und den restlichen Edelmetallen, denen ihr meist industrieller Charakter zugute kam. Das Gold/Silber-Verhältnis fiel im Zuge dessen von über 70 wieder auf 63,5 zurück. Wir rechnen mittel- bis langfristig weiterhin damit, dass sich Silber besser als Gold entwickeln wird. Seine relative Knappheit und eine starke industrielle Nachfrage sollten für Auftrieb bei Silber sorgen. Zwar sollte der Optimismus auch Gold auf die Beine helfen, weil dies den Schmuckabsatz fördert. Jedoch sinkt dadurch die Angst vor den Finanzmarkt-, geopolitischen und anderen Risiken, die vor einem Jahr der wichtigste Treibfaktor am Goldmarkt war.

So hat die britische Münze für das erste Quartal eine Halbierung ihrer Goldmünzenproduktion im Jahresvergleich bekannt gegeben. Auch die anderen Prägeanstalten haben zuletzt einen starken Rückgang der Nachfrage nach Goldmünzen berichtet. Bei Platin und Palladium sorgt neben der starken Industrienachfrage sowohl die Schmucknachfrage aus China als auch die Investmentnachfrage für Auftrieb. So verzeichneten die zu Jahresbeginn in den USA aufgelegten Platin- und Palladium-ETFs zuletzt weitere Zuflüsse. Allein diese beiden Fonds haben seit der Auflegung 5,4% der globalen Jahresnachfrage bei Platin und sogar 8,4% der Palladiumnachfrage absorbiert.

Industriemetalle

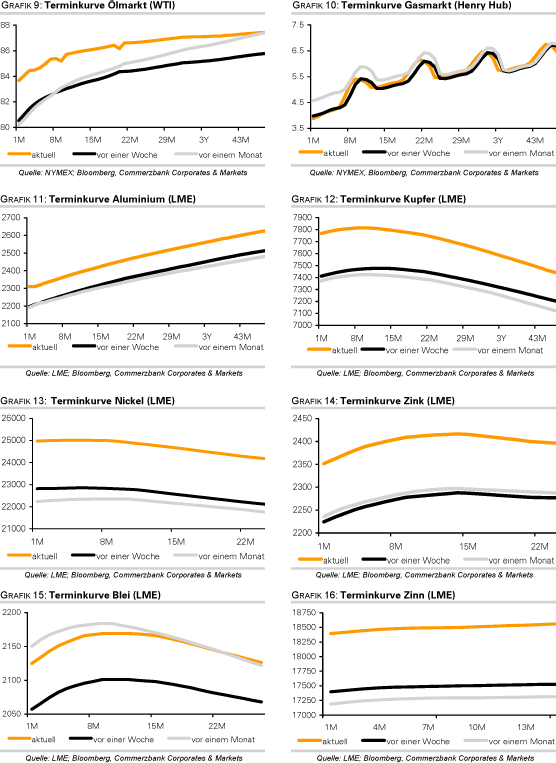

Der LME-Kupferpreis steigt heute auf über 7900 USD je Tonne und markiert damit ein neues 18-Monatshoch. Eine fundamentale Erklärung für diese angesichts des starken US-Dollar noch erstaunlichere Stärke sucht man vergeblich. Die häufig angeführten Faktoren wie der starke Importsog Chinas und die fallenden LME-Lagerbestände halten beim genauen Hinsehen nicht stand. Zum einen sollte allerspätestens nach dem baldigen Auslaufen der Konjunkturprogramme in China die Nachfrage nicht mehr weiter zunehmen.

So werden nach Einschätzung des größten Kupferproduzenten Chinas, Jiangxi Copper, die Investitionen in die Strominfrastruktur, die zuletzt fast die Hälfte des dortigen Kupferkonsums ausgemacht haben, in diesem Jahr um ein Viertel reduziert. Die Verlangsamung des Nachfragewachstums und die sehr hohen Lagerbestände in China, die bereits im Vorjahr aufgebaut wurden, sollten in diesem Jahr zu einem massiven Rückgang der Importe führen. Außerdem haben sich die chinesischen Händler des öfteren "opportunistisch" verhalten.

Wir können uns bei den gegenwärtigen Preisen sogar einen Teilverkauf dieser Lagerbestände vorstellen, das sog. de-stocking. Im Gesamtjahr 2010 rechnen wir mit einem erneuten Überschuss am Kupfermarkt. Der starke Ausbau der Schmelzkapazitäten sollte auch dazu beitragen. Das Research-Unternehmen CRU rechnet damit, dass die Schmelzkapazitäten für Kupfer in China in diesem Jahr um 11% ausgeweitet werden. Wir führen den gegenwärtigen Preisanstieg auf die Nähe zur psychologisch wichtigen Marke von 8000 USD je Tonne zurück. Optimistische Marktteilnehmer weisen daraufhin, dass sogar das Allzeithoch aus dem Jahr 2008 weniger als 10% entfernt ist. Der Markt handelt dabei nach dem Prinzip "der Wunsch ist der Vater des Gedankens" und verwechselt die technische Preisreaktion mit einem fundamentalen Nachfrageanstieg.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA hat neben seinem Quartalsbericht der Lagerbestände gestern die erste Schätzung zur Aussaat von Getreide und Ölsaaten in den USA vorgelegt. Die letztere fiel trotz ihrer normalerweise größeren Bedeutung wenig überraschend aus. Es fiel jedoch auf, dass die Anbauflächen bei den wichtigsten Agrargütern insgesamt etwa gleich geblieben sind: bei dem Anstieg der Anbaufläche für Mais um 2,7% auf 88,8 Mio. Morgen handelt es sich um eine Umverteilung der Anbauflächen und keine Zugewinne. Die Anbaufläche bei Sojabohnen sollte zwar einen neuen Rekord markieren. Im Vergleich zum Vorjahr steigt sie aber nur geringfügig an.

Dagegen sorgte der Lagerbericht für einen Rückgang der Preise für Mais um 2,7% und bei Sojabohnen sogar um knapp 5%. Denn die Maisvorräte fielen mit 7,69 Mio. Scheffel 200 Tsd. Scheffel bzw. 2,6% höher aus als erwartet. Die Q1-Bestände für Sojabohnen lagen sogar 5,6% über den Erwartungen bei 1,27 Mio. Scheffel. Wir glauben, dass nach dem gestrigen Preisrückgang die Risiken bereits ausreichend eskomptiert sind. Für Mais und Sojabohnen sind wir im Jahresverlauf positiv gestimmt.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.